Bị phản đối, bộ Tài chính vẫn quyết tăng thuế xăng kịch khung: Lợi ích thuộc về ai?

Giá xăng Việt Nam so với một số quốc gia trong khu vực ở thời điểm tháng 1.2017 (Ảnh: Zing)

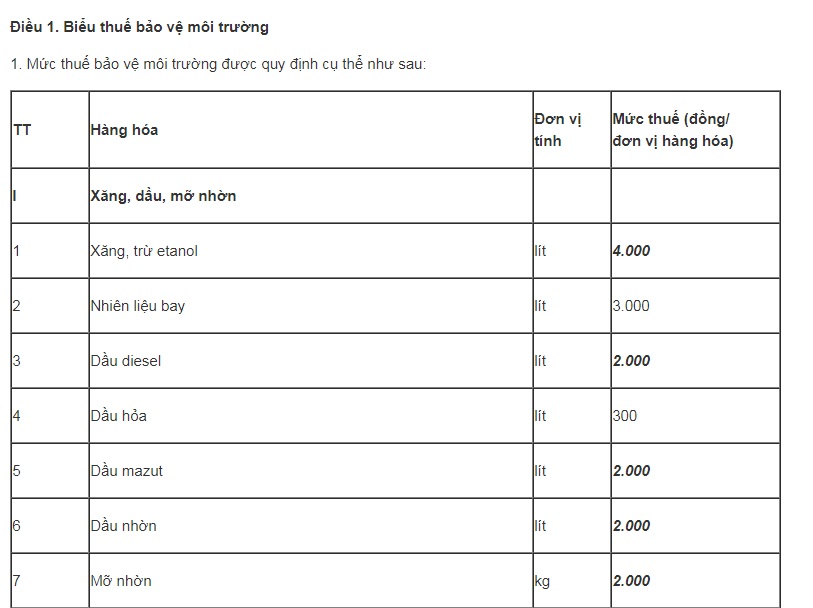

Bộ Tài chính mới đây đã có tờ trình gửi Ủy ban Thường vụ Quốc hội về Nghị quyết về Biểu thuế bảo vệ môi trường. Theo đó từ 1.7.2018, mức thuế bảo vệ môi trường (BVMT) của xăng tăng từ 3.000 đồng/lít lên kịch khung là 4.000 đồng/lít, dầu diesel tăng từ 1.500 đồng/lít lên kịch khung 2.000 đồng/lít, dầu nhờn tăng từ 900 đồng/lít lên kịch khung là 2.000 đồng/lít... gây nhiều phản ứng trái chiều.

Lý do Bộ Tài chính đề xuất tăng khung thuế đối với mặt hàng xăng dầu là do việc thực hiện cắt giảm dần thuế nhập khẩu theo cam kết trong các hiệp định thương mại tự do.

Chi tiết mức chịu thuế BVMT với xăng dầu và một số mặt hàng theo đề xuất của Bộ Tài chính

Song như chuyên gia kinh tế Phạm Chi Lan từng không ít lần chia sẻ, vấn đề chính của việc tăng thuế BVMT với xăng dầu là tính minh bạch và trách nhiệm giải trình.

“Câu hỏi đặt ra là khi cơ quan quản lý thu như vậy thì họ chi như thế nào? Tăng thuế BVMT như vậy, lợi ích thuộc về ai?”.

Từ những vấn đề nêu trên, Dân Việt đã tiến hành trao đổi, ghi nhận ý kiến, thông tin do các chuyên gia cung cấp xung quanh đề xuất tăng kịch khung thuế BVMT với xăng, dầu và nhiều mặt hàng khác của Bộ Tài chính.

1 lít xăng cõng 4.000 đồng tiền thuế, lợi ích thuộc về ai?

“Bình thường ngành thuế không giải trình được cho người dân là thu thuế từ họ như vậy thì dùng làm gì? Nếu là tăng thuế BVMT với xăng dầu để bảo vệ môi trường thì phải chứng minh cho họ là hoạt động bảo vệ môi trường tiến hành ra sao, môi trường được cải thiện như thế nào.

Nếu vì giảm thu ngân sách, cần tăng thuế cũng nên nói rõ trong số tăng thu, bao nhiêu tiền dùng để BVMT, bao nhiêu tiền để bù đắp phần giảm thu. Nếu làm rõ, mọi người sẽ yên tâm hơn”, chuyên gia Phạm Chi Lan đặt vấn đề.

Theo chuyên gia kinh tế Phạm Chi Lan, vấn đề chính của việc tăng thuế BVMT với xăng dầu là tính minh bạch và trách nhiệm giải trình

Đồng thời, bà Phạm Chi Lan cũng đặt ra câu hỏi: “Tăng thuế BVMT như vậy, lợi ích thuộc về ai?”.

Theo bà Lan, khi tăng thuế BVMT với xăng dầu, nhóm DN kinh doanh xăng dầu vẫn hưởng lợi rất lớn bởi họ sẽ được hưởng một phần do thu hộ cho Nhà nước.

Theo bà Phạm Chi Lan, cái khổ của chúng ta lâu nay là thiếu minh bạch, không thuyết phục trong chi tiêu. Cái cần nhất hiện nay là phải giảm chi, giảm biên chế. Tất nhiên cái này rất khó nhưng đã đến lúc phải làm quyết liệt để tinh giảm bộ máy, đo lường hiệu quả cán bộ như doanh nghiệp.

Chuyên gia Phạm Chi Lan chia sẻ: “Chừng nào ghế ngồi trong cơ quan nhà nước còn gắn liền với tiền, quyền lực thì những đề xuất tăng thuế sẽ bị phản ứng. Người dân sẽ nghĩ ngay số tiền đó để chi tiêu cho bộ máy”.

Chuyên gia Đinh Tuấn Minh đánh giá người nghèo vẫn chịu thiệt nhiều hơn các đối tượng có thu nhập cao hơn khi tăng thuế BVMT với xăng dầu

Nhìn từ góc độ một người dân, chuyên gia Đinh Tuấn Minh đánh giá, thuế đối với mặt hàng xăng, dầu gần như là một sắc thuế bắt buộc tính trên đầu người bởi hầu hết gia đình đều phải sử dụng các phương tiện giao thông phục vụ nhu cầu đi lại.

Vậy nên, nó là tác động trực tiếp, không ai có thể tránh được. Số tiền tăng thu 15.684,2 tỷ đồng/năm chính là số tiền do người dân, doanh nghiệp bỏ ra.

Những lần điều chỉnh thuế BVMT với xăng (Ảnh: Zing)

Trường hợp tăng thuế BVMT với xăng dầu, người nghèo khó có khả năng tiết kiệm được hay mong chờ được hưởng lợi ích lâu dài. Bởi bản thân họ nhiều khi còn có nhu cầu di chuyển, vận chuyển nhiều hơn so với người giàu để có một mức thu nhập cao hơn.

Cũng chính bởi xăng, dầu là hàng hóa thiết yếu nên người dân không thể không sử dụng chúng, không thể lựa chọn dịch chuyển từ sử dụng xa xỉ phẩm sang hàng hóa bình thường như trường hợp của nhiều hàng hóa khác chịu các sắc thuế VAT, TTĐB.

“Không những về mặt tuyệt đối, mà ở mặt tương đối và nhìn về lâu dài, người nghèo vẫn chịu thiệt nhiều hơn các đối tượng có thu nhập cao hơn. Đó là lý thuyết chung đối với các sắc thuế áp dụng cho những mặt hàng thiết yếu’, ông Đinh Tuấn Minh nhận định.

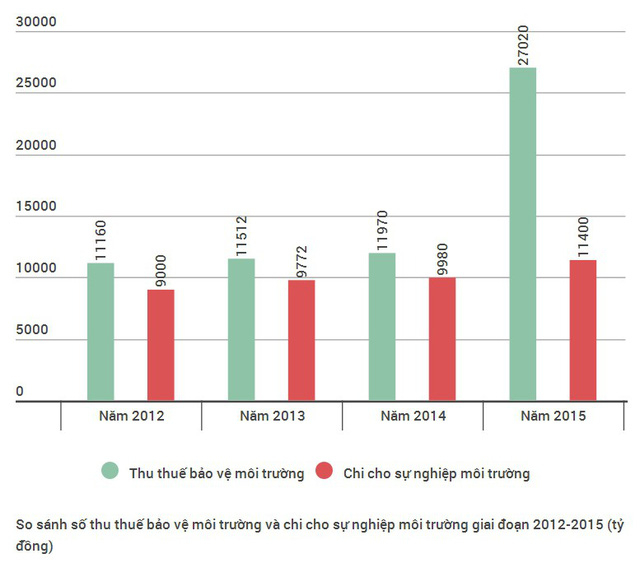

Số thu thuế BVMT và chi cho sự nghiệp môi trường giai đoạn 2012 - 2015

Theo ông Minh, thuế bảo vệ môi trường không phải ngân sách riêng mà hòa chung vào tổng thể ngân sách nên nó chỉ là một lí do để cơ quan nhà nước thu và việc thu rất dễ. Ai mua xăng, trả tiền thì trạm xăng dầu sẽ thu hộ cho nhà nước.

Việc tăng thuế BVMT theo Bộ tài chính là nhằm tăng thu ngân sách, nhưng lại đẩy gánh nặng lên vai người tiêu dùng, người dân. Cách làm này có vẻ như không hợp lý.

Giải trình thiếu hợp lý

Theo TS. Bùi Quang Tín, lý do Bộ Tài chính đưa ra để giải thích cho việc tăng khung thuế BVMT với xăng dầu là không hợp lý.

“Thuế BVMT để chi phí cho các tác động về môi trường, giảm thiểu sự ảnh hưởng của các tác động ấy. Còn nâng cao nhận thức bảo vệ môi trường là việc của giáo dục chứ không phải là nghĩa vụ mà xăng dầu phải gánh. Một lý do nữa là để đảm bảo chính sách có tính ổn định, nếu khung này đưa ra và thuế được đưa lên mức trần thay vì sàn thì cá nhân, DN nào có thể chịu nổi?”, TS. Bùi Quang Tín đặt câu hỏi.

TS. Bùi Quang Tín

Ngoài ra, lý do thay thế thuế nhập khẩu đang phải cắt giảm dần theo các cam kết FTA cũng không hợp lý. Tăng thu, cân đối ngân sách có nhiều cách như cắt giảm chi tiêu công, giải quyết vấn đề cổ phần hóa DNNN, quản lý đầu tư công hiệu quả... chứ không phải đụng vào một nguồn thu nhỏ nhưng sức ảnh hưởng đến nền kinh tế lớn như thuế môi trường với xăng dầu.

Cuối cùng, về lý do tăng thuế để phù hợp với mức thu của các nước xung quanh nhằm hạn chế tình trạng buôn lậu xăng dầu, ông Tín cho rằng, hạn chế tình trạng buôn lậu xăng dầu nói chung và buôn lậu xăng dầu nói riêng là nhiệm vụ của nhiều cơ quan chức năng chứ không phải đổ gánh nặng lên người dân và DN.

“Tăng hay giảm các mức thuế cần có số liệu để đánh giá xem có phù hợp hay không; mức độ ảnh hưởng đến nền kinh tế như thế nào khi thực hiện mức tăng sàn như thế nào, mức tăng trần ra sao. Đây là những thông tin mà người dân và các tổ chức vẫn rất thiếu để tham khảo” – ông Tín nhấn mạnh.

Được và mất khi Bộ Tài chính tăng thuế xăng lên 4.000 đồng

Số liệu từ Bộ Tài chính cho biết, số thu từ thuế BVMT chiếm tỷ trọng khoảng 1,5 - 4,1% tổng thu ngân sách Nhà nước và chiếm tỷ trọng khoảng 0,3 - 0,9% trên GDP hàng năm.

Trước những thông tin nêu trên, TS. Bùi Quang Tín đã làm một phép tính: “Xăng dầu hiện đang gánh 4 loại thuế là thuế BVMT, thuế tiêu thụ đặc biệt, thuế VAT và thuế nhập khẩu. Tính đến cuối năm 2016, số thu từ xăng dầu chiếm 10% trong tổng số thu ngân sách, trong đó riêng thuế BVMT chiếm khoảng 4,1%. Nếu áp dụng mức trần mà dự thảo đưa ra, thì con số này sẽ rất cao trong tổng thu ngân sách. Điều này tác động trực tiếp đến toàn bộ nền kinh tế, đặc biệt là ảnh hưởng đến GDP”.

|

Người dân đóng hơn 15.000 tỷ vào NSNN Đánh giá tác động của việc tăng kịch khung thuế BVMT với xăng dầu và nhiều mặt hàng khác, Bộ Tài chính tính toán tổng số thu thuế BVMT dự kiến đạt 57.312 tỉ đồng/năm, tăng thêm 15.684 tỉ đồng/năm. Trong đó, riêng số thu thuế BVMT đối với xăng, dầu dự kiến 55.591 tỉ đồng/năm, tăng 14.863 tỉ đồng/năm. |