6 tháng cuối năm, lợi nhuận Becamex IDC, IDICO và Kinh Bắc được dự báo tăng trưởng ba chữ số

Theo dự báo của SSI Research, lợi nhuận 6 tháng cuối năm 2022 của Becamex IDC tăng 239%, IDICO tăng 266%, Kinh Bắc tăng gấp 3 lần so với cùng kỳ 2021. Cũng theo SSI Research, nhà đầu tư cần thận trọng khi đầu tư vào cổ phiếu bất động sản công nghiệp sau các mùa báo lãi đột biến.

Trong báo cáo cập nhật ngành bất động sản khu công nghiệp (KCN) mới đây, SSI Research cho rằng, nhu cầu thuê đất KCN sẽ tiếp tục tăng trưởng tích cực trong năm 2023 nhờ xu hướng chuyển dịch sản xuất từ Trung Quốc sang Việt Nam vẫn tiếp tục.

Bên cạnh đó là các chính sách thu hút FDI cũng thúc đẩy các nhà đầu tư quay trở lại đầu tư vào Việt Nam như ưu đãi như miễn thuế thu nhập doanh nghiệp trong 4 năm đầu hoạt động, giảm 50% thuế thu nhập doanh nghiệp trong 5 năm tiếp theo, và nhiều ưu đãi khác. Ngoài ra, cơ sở hạ tầng sẽ được thúc đẩy phát triển trong thời gian tới như các dự án đường vành đai 3 và đường vành đai 4, đường cao tốc Biên Hòa - Vũng Tàu, đường Dầu Giây - Phan Thiết, đường cao tốc Bắc - Nam, cảng Cái Mép Thị Vải và cảng Gemalink sẽ tạo ra kết nối thuận tiện hơn giữa các KCN .

Do đó, SSI Research kỳ vọng, trong nửa cuối năm 2022, lợi nhuận sau thuế (LNST) của một số doanh nghiệp trong ngành này sẽ tăng trưởng so với cùng kỳ.

Lợi nhuận Becamex IDC dự kiến tăng 239%

Cụ thể, LNST của Tổng Công ty Đầu tư và Phát triển Công nghiệp - CTCP (Becamex IDC - BCM) dự kiến tăng 239% so với cùng kỳ, chủ yếu nhờ chuyển nhượng 18,9 ha đất thương mại tại Thành phố mới Bình Dương cho CaptaLand.

SSI Research dự báo, doanh thu hợp nhất năm 2022 của Becamex IDC đạt 10.568 tỷ đồng, tăng 51% và LNST đạt 3.594 tỷ đồng, tăng 106% so với cùng kỳ năm ngoái. Lợi nhuận công ty liên doanh liên kết dự kiến đạt mức 1.320 tỷ đồng, tăng 36% so với cùng kỳ nhờ vào tăng trưởng 20% tại VSIP nhờ vận hành KCN mới là VSIP3 và liên doanh Warburg Pincus sẽ không còn lỗ.

SSI Research dự báo, doanh thu hợp nhất năm 2022 của Becamex IDC đạt 10.568 tỷ đồng, tăng 51% và LNST đạt 3.594 tỷ đồng, tăng 106% so với cùng kỳ năm ngoái.

Diện tích đất thương phẩm lên đến 1.250 ha tại Thành phố mới Bình Dương và các khu dân cư Bàu Bàng, Mỹ Phước kỳ vọng thanh khoản được cải thiện và biên lợi nhuận duy trì mức cao hơn 43% kể từ năm 2022 khi áp dụng khung giá đất mới tại Bình Dương cho giai đoạn 2020-2024.

Liên doanh VSIP, Warburg Pincus dự báo đem lại lợi nhuận tích cực nhờ nhu cầu thuê đất và nhà xưởng phục hồi trở lại từ 2022.

SSI Research dự báo năm 2022 tăng trưởng mạnh hơn 106% so với cùng kỳ nhờ vào ghi nhận bán đất cho Capitaland và lợi nhuận từ liên doanh VSIP.

SSI Research dự báo doanh thu hợp nhất đạt 10.568 tỷ đồng (tăng 51,2% so với cùng kỳ), LNST đạt 3.594 tỷ đồng ( tăng 106% so với cùng kỳ). Trong đó, tăng trưởng chủ yếu đến từ hoạch toán bán đất tại thành phố mới Bình Dương với diện tích 18,9 ha cho CapitaLand với giá trị 5.900 tỷ đồng. Đồng thời, lợi nhuận công ty liên doanh liên kết dự kiến đạt mức 1.320 tỷ đồng (tăng 36% so với cùng kỳ) nhờ vào tăng trưởng 20% tại VSIP nhờ vận hành KCN mới là VSIP3 và liên doanh Warburg Pincus sẽ không còn lỗ (năm 2021, lợi nhuận của liên doanh này là -696 tỷ đồng). Liên doanh VSIP và BW dự kiến tăng trưởng tích cực nhờ các dự án mới.

IDICO lãi có thể tăng 266%

Nhóm phân tích cũng dự phóng LNST của Tổng công ty IDICO - CTCP (Mã: IDC) trong nửa cuối năm nay sẽ tăng 266% so với cùng kỳ nhờ thay đổi phương pháp hạch toán từ ghi nhận đều sang ghi nhận một lần tại KCN Phú Mỹ mở rộng và cho thuê mới tại KCN Hựu Thạnh.

Giá thuê tại KCN Phú Mỹ 2 đã có mức tăng 20% trong những tháng đầu năm 2022, KCN Hựu Thạnh cũng có giá thuê đạt mức 130-140 USD/m2/chu kỳ thuê (tăng 8% so với cùng kỳ). Theo đơn vị này, với lợi thế phần lớn diện tích đất đã được đền bù giải tỏa tại KCN Phú Mỹ II mở rộng và Hựu Thạnh sẽ giúp IDICO cải thiện biên lợi nhuận khi giá thuê tăng.

Lợi nhuận ròng của IDC có thể đạt 2.200 tỷ đồng (tăng 24% so với cùng kỳ) chủ yếu do ghi nhận lợi nhuận từ các Khu công nghiệp Hựu Thạnh và Phú Mỹ mở rộng, bên cạnh việc thoái vốn tại các công ty con. SSi Research giả định rằng giá thuê tại KCN Hựu Thạnh từ 120 USD/m2/chu kỳ thuê lên mức 130 USD/m2/chu kỳ thuê cho năm 2021 và Phú Mỹ II từ 100 USD/m2/chu kỳ thuê lên 125 USD/m2/chu kỳ thuê, bổ sung khu công nghiệp mới quy hoạch và 90 ha đất khu dân cư vào mô hình định giá.

Dự báo diện tích cho thuê tại các KCN của IDC có thể đạt mức 120-160 ha/năm trong giai đoạn 2022-2024. Giá thuê tại các KCN của IDC tăng tích cực trong năm 2022. Chúng tôi nhận thấy, giá thuê tại KCN tại KCN Phú Mỹ 2 đã có mức tăng 20% trong những tháng đầu năm 2022, bên cạnh KCN Hựu Thạnh cũng có giá thuê đạt mức 130-140 USD/m2/chu kỳ thuê, tăng 8% so với cùng kỳ.

Với lợi thế phần lớn diện tích đất đã được đền bù giải tỏa tại KCN Phú Mỹ II mở rộng và Hựu Thạnh giúp IDC cải thiện biên lợi nhuận khi giá thuê tăng. Kế hoạch mở rộng quỹ đất tích cực. IDC có kế hoạch phát triển quỹ đất 2.000 ha – 3.000 ha tại các tỉnh thành như Tiền Giang, Hải Phòng, Hưng Yên...

SSI Research cho rằng, quỹ đất này sẽ được bổ sung và cho thuê từ năm 2024 trở đi, giúp duy trì tăng trưởng sau khi KCN Hựu Thạnh dần lấp đầy. Kế hoạch tăng trưởng trong giai đoạn 2022-2026 ở mức 2 con số. Theo chia sẻ ban lãnh đạo công ty, tốc độ tăng trưởng trung bình kép của doanh thu (CAGR) trong giai đoạn 2022- 2026 là 20,8%, LNST là 23,8%, ROE trên 20%. Đồng thời, chính sách cổ tức ở mức trên 40%.

Kinh Bắc 6 tháng cuối năm gấp 3 lần cùng kỳ

Với Tổng công ty Phát triển Đô thị Kinh Bắc - CTCP (Mã: KBC), công ty chứng khoán này dự báo, nếu thương vụ mua bán 30 ha tại Khu đô thị Tràng Cát thành công, lợi nhuận ròng của doanh nghiệp trong 6 tháng cuối năm 2022 sẽ tăng trưởng gấp 3 lần so với cùng kỳ.

Sau giai đoạn tăng mạnh, SSI Research dự phóng lợi nhuận ròng của các công ty phát triển KCN niêm yết sẽ chậm lại trong năm 2023 nhưng vẫn tăng trưởng khoảng 18% so với cùng kỳ nhờ tổng diện tích đất cho thuê và giá thuê đất tiếp tục tăng trưởng.

Trong đó, SSI Research cho rằng LNST của KBC có thể đạt 3.700 tỷ đồng (tăng 25% so với cùng kỳ) do các dự án hiện nay tiếp tục là nguồn thu chính, bên cạnh giai đoạn 3 của dự án KCN Tràng Duệ và các KCN tại Long An có thể bắt đầu tạo ra thu nhập.

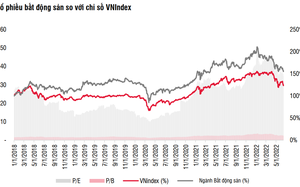

Cuối cùng, nhà đầu tư cần thận trọng khi đầu tư vào cổ phiếu bất động sản công nghiệp sau các mùa báo lãi đột biến. Nguyên nhân theo SSI Research cảnh báo là tỷ lệ lấp đầy hiện nay của các trung tâm công nghiệp như Bình Dương, Đồng Nai và Bắc Ninh đều đã đạt trên 80%.

Trong khi thời gian đền bù giải phóng mặt bằng của nhiều dự án đầu tư mới đang chậm, dẫn đến nguồn cung đất ở các KCN còn lại ít, ảnh hưởng đến việc cho thuê với diện tích lớn. Điều này sẽ ảnh hưởng đến lợi nhuận các doanh nghiệp trong các kỳ báo cáo sau.

SSI Research đánh giá thế nào về cổ phiếu ngành Thực phẩm và Đồ uống nửa cuối năm 2022 và năm 2023?

18/07/2022 15:03

Chuyên gia SSI Research dự báo thế nào về lợi nhuận của PAN Group trong năm 2022?

07/07/2022 12:21

Chuyên gia SSI Research: Cổ phiếu bất động sản đang ở mức hấp dẫn nhưng cần thận trọng trong năm 2022

30/06/2022 18:12

Cùng chuyên mục

Tin đọc nhiều

-

Bộ GTVT lập tổ công tác xử lý sụt lở hầm đường sắt Bắc - Nam

Bộ GTVT lập tổ công tác xử lý sụt lở hầm đường sắt Bắc - Nam

-

Bộ trưởng Bộ GTVT: Cao tốc Bắc - Nam về đích đúng dịp 30/4 - 1/5, không được phép lùi tiến độ

Bộ trưởng Bộ GTVT: Cao tốc Bắc - Nam về đích đúng dịp 30/4 - 1/5, không được phép lùi tiến độ

-

SHB dự trình lợi nhuận tăng 22%, thực hiện trả cổ tức 2023 bằng tiền mặt sau 10 năm

SHB dự trình lợi nhuận tăng 22%, thực hiện trả cổ tức 2023 bằng tiền mặt sau 10 năm

-

Ngày 20 lại đến, bạn dự định chi tiêu gì với thẻ tín dụng?

Ngày 20 lại đến, bạn dự định chi tiêu gì với thẻ tín dụng?

-

Thanh tra Bộ TNMT xử phạt nhiều công ty hoạt động sai phạm ở Quảng Trị

Thanh tra Bộ TNMT xử phạt nhiều công ty hoạt động sai phạm ở Quảng Trị