Vấn nạn tín dụng đen lãi suất cắt cổ: Đừng chỉ trông vào ngân hàng!

TS Đỗ Hoài Linh - chuyên gia Tài chính - Ngân hàng (Đại học Kinh tế Quốc dân).

Thời gian vừa qua không ít các vụ việc liên quan đến tín dụng đen “lộ diện” và gây rúng động dư luận. Thực tế, có thể ai cũng lường trước được hệ lụy, nhưng đến hiện tại, tín dụng đen vẫn chưa hết “bành trướng”. Bà lý giải như thế nào về tình trạng này?

- Trong xã hội luôn có những cá nhân và doanh nghiệp bị thiếu hụt vốn để sản xuất kinh doanh hoặc tiêu dùng, do đó, nếu không nhận được sự hỗ trợ hoặc vay mượn từ người thân quen hoặc nhận được vốn vay từ các kênh chính thức như ngân hàng/công ty tài chính…, người dân (gồm cá nhân/doanh nghiệp) sẽ tìm đến tín dụng phi chính thức (trong đó có “tín dụng đen”) để có nguồn hỗ trợ tài chính là điều tất yếu.

Không những thế, kênh tín dụng chính thức thường có những tiêu chuẩn nhất định về khách hàng, mục đích sử dụng vốn, tài sản bảo đảm cũng như thủ tục vay vốn.

Trong khi, những tiêu chuẩn ngặt nghèo đó trong “tín dụng đen” lại được loại bỏ nên hình thức này sẽ dễ thích hợp với tâm lý muốn giản tiện thủ tục của đại bộ phận dân chúng, đặc biệt là những khách hàng dưới chuẩn (underbanked – không đủ điều kiện vay từ kênh chính thức).

Do đó, dù có mức lãi suất cắt cổ nhưng theo quy luật cung – cầu, “tín dụng đen” tồn tại trong xã hội cũng là điều dễ hiểu.

Thời gian qua, ngành ngân hàng với chức năng và nhiệm vụ của mình cũng đã ban hành nhiều giải pháp, chính sách đáp ứng nhu cầu vay vốn cho người dân, doanh nghiệp. Vậy tại sao tín dụng đen vẫn tồn tại ?

- Những nỗ lực của ngành ngân hàng trong thời gian vừa qua, theo tôi rất đáng ghi nhận. Điều này thể hiện mong muốn và quyết tâm của nhà quản lý trong việc đẩy lùi vấn nạn gây nhức nhối cho toàn xã hội. Những giải pháp này sẽ giải quyết được phần nào đó của “tín dụng đen”, nhưng việc loại bỏ hoàn toàn hoạt động này là khó khăn, vì như tôi đã nhận định, mục đích vay tiền của người dân không phải lúc nào cũng chính đáng và hợp pháp.

Một thống kê không chính thức cho thấy, có tới 60 - 70% nhu cầu vay vốn từ kênh phi chính thức là phục vụ nhu cầu chơi lô đề, cờ bạc... Nhóm đối tượng có nhu cầu vay chính đáng của tín dụng đen chỉ chiếm dưới 50%. Đến nay, với sự quyết liệt của ngành ngân hàng, những con số này cũng đã có sự cải hiện đáng kể.

Điều này có nghĩa rằng, trong xã hội luôn tồn tại những người có nhu cầu vay vốn không chính đáng do vậy không thể bắt các tổ chức chính thống là hệ thống các ngân hàng/các công ty tài chính… đáp ứng nhu cầu đó được. Ngân hàng là trung gian tài chính, dẫn vốn tạm thời từ nơi chưa có nhu cầu sử dụng sang người cần vốn. Do vậy, tiêu chí đầu tiên của trung gian tài chính là an toàn đồng vốn cho vay. Đặc biệt là đối với ngân hàng chỉ tiêu an toàn là quan trọng nhất, nếu không sẽ dẫn tới khủng hoảng hệ thống.

Tôi cũng xin nhấn mạnh, việc cung ứng vốn cho những đối tượng có nhu cầu chính đang là việc cần thiết nhưng với những đối tượng không chứng minh được mục tiêu sử dụng vốn thì không thể khuyến khích. Điều này cũng có nghĩa rằng, không phải cứ “bơm” tín dụng từ hệ thống ngân hàng là có thể giải quyết được tín dụng đen. Chúng ta cần nhiều giải pháp đồng bộ chứ không thể trông chờ vào mỗi ngân hàng. Một mình ngành ngân hàng không thể giải quyết được nếu không có sự tham gia đồng bộ của các bộ, ngành, các cấp chính quyền địa phương, các tổ chức chính trị - xã hội.

| Những người vay vốn tín dụng đen luôn hiểu những rủi ro mà nó đem lại và chấp nhận. Một thống kê không chính thức cho thấy, có tới 60 - 70% nhu cầu vay vốn từ kênh phi chính thức là phục vụ nhu cầu chơi lô đề, cờ bạc... |

Phía người đi vay, lãi suất “cắt cổ” nhưng đi vay liệu có phải do thiếu hiểu biết hay vì lý do nào khác, thưa bà ?

- Những người vay vốn tín dụng đen họ hiểu tín dụng đen và rủi ro của tín dụng đen mang lại. Tuy nhiên, hình thức cho vay tín dụng đen ngày càng đa dạng và tinh vi hơn. Trong đó cũng có những loại hình cho vay tín dụng đen sử dụng tiến bộ của khoa học công nghệ như những trường hợp cho vay “biến tướng” của các doanh nghiệp trong thời gian qua là điển hình. Ở những trường hợp này, người đi vay có thể bị sập bẫy cao hơn so với những rủi ro mà họ đã lường trước.

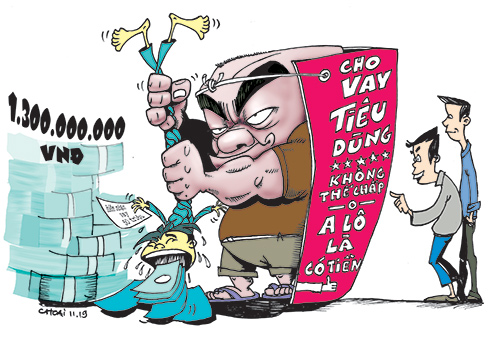

Ngoài ra, có những thành phần rất am hiểu về tín dụng đen nhưng vẫn cố tình đi vay với lãi suất “cắt cổ”. Hành động này đa phần xuất phát từ lòng tham. Điển hình như câu chuyện vay 50 triệu đồng mà bị siết nợ đến 1,3 tỷ đồng ở Hải Phòng vừa qua.

Những cá nhân này vì nghĩ rằng, vay tiền để kinh doanh nếu thắng sẽ được rất nhiều tiền và số tiền này đủ bù đắp cho việc vay lãi suất cao từ tín dụng đen nên họ đã cố tình đi vay. Chưa nói đến việc nhu cầu vay này chính đáng hay không hoặc vay tiền đầu tư vào đâu mà có thể sinh lời cao như vậy cũng là vấn đề đặt ra.

Tất nhiên, trong trường hợp kinh doanh thuận lợi thì không sao nhưng khi không đạt kỳ vọng và thua lỗ thì mới phát sinh câu chuyện vay nợ mới trả nợ cũ. Cứ như thế, mới đẩy lãi suất lên cao hàng trăm hàng nghìn phần trăm.

Vậy để giải bài toán về tín dụng đen, chúng ta cần phải làm gì thưa bà ?

- Để giải quyết tận gốc được tín dụng đen, rất cần các giải pháp giải quyết tận gốc cung – cầu về vốn. Theo tôi, cần chia ra những nhóm như sau: Cần nhanh chóng bổ sung, hoàn thiện hệ thống văn bản quản lý các hoạt động tín dụng phi chính thức để chuyển những hoạt động này thành chính thức, nằm dưới sự quản lý của pháp luật. Đồng thời, chúng ta cần đẩy mạnh thanh toán không dùng tiền mặt để kiểm soát luồng tiền tốt hơn.

Nghiên cứu cho triển khai thêm những hình thức cấp tín dụng siêu nhỏ và vừa khác mà các nước đã triển khai hiệu quả như công ty cho vay trong ngày (payday loan company), công ty cho vay với tài sản bảo đảm là giấy tờ xe (car title loan company), trung tâm thương mại (rent to own centers)… để bảo đảm các phân khúc đa dạng của thị trường vay vốn đều được phục vụ. Xử phạt nghiêm minh các hành vi thúc ép khách hàng vay vốn, cho vay nặng lãi, thu nợ bằng các biện pháp xã hội đen.

Ngoài ra, tại các nước có thu nhập cao, đời sống tốt như Thụy Điển, Na Uy... tín dụng đen sẽ không tồn tại. Do vậy, bài toán đặt ra với Việt Nam hiện nay là làm thế nào để thu nhập người dân được cải thiện, an sinh xã hội tốt thì mới loại bỏ được tín dụng đen. Một khi đời sống tốt, người dân không còn những nhu cầu bất chính như kinh doanh trái pháp luật, nghiện hút, cờ bạc, nhu cầu về tín dụng đen cũng sẽ không còn nữa. Nhu cầu không còn, cũng sẽ không còn đối tương cho vay tín dụng đen.

Xin cảm ơn bà!

|

TS Cấn Văn Lực - Thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia Ông Nguyễn Quốc Hùng - Vụ trưởng Vụ tín dụng các ngành kinh tế (Ngân hàng Nhà nước): TS Nguyễn Trí Hiếu - Chuyên gia tài chính ngân hàng: |