Thấy gì qua 'trận đồ' đầu tư tài chính của FLC?

Phối cảnh một góc đường bờ biển Sầm Sơn sau khi cải tạo, nâng cấp.

Dòng tiền sản xuất kinh doanh âm

Theo báo cáo lưu chuyển tiền tệ của công ty mẹ FLC, dòng tiền từ hoạt động sản xuất kinh doanh trong năm 2014 là âm (-) 450,13 tỷ đồng. Luồng tiền này liên quan đến các hoạt động tạo ra doanh thu chủ yếu của doanh nghiệp, là thông tin cơ bản để đánh giá khả năng tạo tiền của doanh nghiệp từ các hoạt động kinh doanh để trang trải các khoản nợ, duy trì các hoạt động, trả cổ tức (bằng tiền mặt) và tiến hành các hoạt động đầu tư mới mà không cần đến các nguồn tài chính bên ngoài.

Nhưng với dòng tiền âm nói trên, FLC vẫn mở rộng đầu tư lớn trong năm 2014 nhờ dòng tiền từ hoạt động tài chính, mà chủ đạo là thu từ phát hành cổ phiếu, nhận vốn góp 2.315,4 tỷ đồng và vay 984,12 tỷ đồng.

Báo cáo tài chính kiểm toán 2014 của riêng công ty mẹ FLC ghi nhận mức doanh thu tới gần 1.505,2 tỷ đồng. Cũng theo báo cáo tài chính của Công ty mẹ FLC, trong tổng doanh thu nói trên, doanh thu bán hàng hóa là 1.489,57 tỷ đồng, doanh thu cung cấp dịch vụ là 15,59 tỷ đồng. Sau khi hợp nhất với một số công ty con, công ty liên kết, tổng doanh thu của FLC tăng lên là 2.063,9 tỷ đồng, trong đó doanh thu bán hàng khác là 1.619,92 tỷ đồng, còn doanh thu bất động sản chỉ là 381,35 tỷ đồng - mặc dù FLC nổi lên với hàng loạt các dự án bất động sản lớn.

Theo số liệu của công ty mẹ thì mức lợi nhuận gộp của FLC chỉ đem lại con số 35,62 tỷ đồng, tương đương tỷ suất khoảng 2,4%. Do các hoạt động tạo ra doanh thu lớn nói trên cũng có chi phí giá vốn cao, nên mức doanh thu “hoành tráng” không đem lại nhiều lợi nhuận. Hoạt động tạo nguồn thu chính là đầu tư tài chính.

Trận đồ đầu tư tài chính và “cây đũa thần” về lợi nhuận

Năm 2014 FLC ghi nhận doanh thu từ hoạt động tài chính tới gần 402,61 tỷ đồng và sau khi trừ đi các khoản chi phí, lợi nhuận thuần từ hoạt động kinh doanh vọt lên 277,53 tỷ đồng, trong khi lợi nhuận gộp chỉ chiếm chưa đầy 13% trong khoản lợi nhuận thuần này.

Vậy câu hỏi đặt ra là, những hoạt động đầu tư tài chính nào là “cây đũa thần” cho lợi nhuận của FLC? Trong tổng doanh thu hoạt động tài chính 402,61 tỷ đồng, FLC thu lãi vay gần 3,3 tỷ đồng (từ lãi tiền gửi và tiền cho vay); lãi từ các hợp đồng hợp tác kinh doanh 82,72 tỷ đồng; cổ tức, lợi nhuận được chia 239,4 tỷ đồng; lãi do bán cổ phần Công ty TNHH Ion Complex Đầu tư và quản lý tòa nhà Ion Complex là 50 tỷ đồng; Lãi bán cổ phần Công ty cổ phần Công nghệ FLC OTP FLC Việt Nam là 9 tỷ đồng; Lãi bán chứng khoán KLF là 7,84 tỷ đồng. Ngoài ra còn một số giao dịch lãi nhỏ khác.

FLC có 10 khoản đầu tư tài chính ngắn hạn dưới dạng hợp đồng hợp tác kinh doanh trị giá 705,96 tỷ đồng. Đối tác trong các giao dịch này bao gồm cả các công ty con, công ty liên kết của FLC và các công ty mà FLC có đầu tư vốn dài hạn. Trong những khoản đầu tư này, FLC thu lợi tức cố định từ 6%-10% tùy từng hợp đồng. Năm 2013, doanh thu hoạt động tài chính của FLC chỉ là 60,1 tỷ đồng và hoạt động ủy thác đầu tư mới có 7 khoản, trị giá 349,62 tỷ đồng.

Tuy nhiên, trong báo cáo tài chính hợp nhất của FLC, các khoản ủy thác đầu tư đã tăng vọt lên 1.745,55 tỷ đồng. Điều đó cho thấy các công ty con, công ty liên kết của FLC cũng thực hiện hoạt động đầu tư tài chính mạnh mẽ.

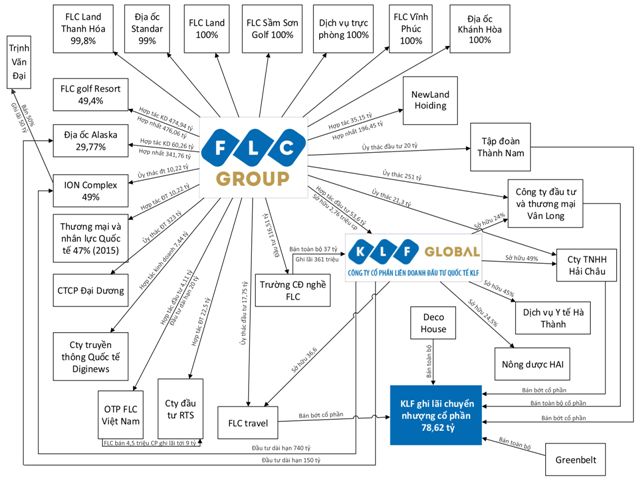

Mô phỏng tương đối về các mối quan hệ và hoạt động đầu tư tài chính của FLC theo báo cáo tài chính kiểm toán năm 2014.

Những thay đổi đột biến đáng chú ý như: Công ty cổ phần Đầu tư địa ốc Alaska có hợp đồng hợp tác kinh doanh 60,26 tỷ đồng với FLC, theo báo cáo của công ty mẹ thì trong báo cáo hợp nhất ghi nhận hợp đồng ủy thác đầu tư lên tới 341,76 tỷ đồng; Công ty TNHH Bất động sản Newland Holdings Việt Nam có khoản ủy thác 196,45 tỷ đồng - Newland Holdings vốn là Công ty TNHH SG Invest đổi tên…

Những cái tên mới trong hoạt động ủy thác đầu tư được ghi nhận trong báo cáo hợp nhất là Công ty TNHH Đầu tư và Thương mại Vân Long với 251 tỷ đồng, Công ty TNHH Hải Châu với 21,3 tỷ đồng và một số hợp đồng nhỏ khác. Tuy vậy những công ty này lại không có gì mới: Công ty TNHH Hải Châu trước tháng 9/2012 cũng là công ty con của FLC, sau đó FLC chuyển phần sở hữu tại Hải Châu cho một công ty con khác của mình là FLC Travel. Công ty Vân Long cuối năm 2013 được công ty KLF (có vốn đầu tư của FLC) mua 49% vốn và đến tháng 6/2014 giảm xuống còn sở hữu 24%. Hầu hết những cái tên quen thuộc trong danh mục công ty con, công ty liên kết hay đối tác được ủy thác đầu tư của FLC cũng nằm trong danh mục tương tự của KLF.

Với quy mô hoạt động tài chính rất lớn nói trên, FLC và các công ty con, công ty liên kết hoặc các công ty có phần vốn góp đã tạo ra một mạng lưới đầu tư tài chính rất khó để có thể mô hình hóa nổi, vì phần chìm nằm ở nhiều công ty con, công ty liên kết, đồng thời rất khó để biết chính xác hoạt động đầu tư tài chính ở các công ty này, vì không có báo cáo kiểm toán chi tiết.

Trong doanh thu hoạt động tài chính có một số khoản ghi lãi việc chuyển nhượng cổ phần trị giá cao. Tuy nhiên cần lưu ý là đây là các giao dịch OTC và thuyết minh báo cáo tài chính không lý giải việc định giá như thế nào.

Chẳng hạn ngày 2.6.2014 FLC mua 99% vốn điều lệ của Công ty TNHH Đầu tư và Quản lý tòa nhà Ion Comlex với giá trị chuyển nhượng 198 tỷ đồng. Sát ngày hết niên độ tài chính, ngày 22.12.2014 FLC bán lại 50% vốn này cho ông Trịnh Văn Đại và ghi nhận lợi nhuận đầu tư tài chính. Tháng 6.2014 FLC cũng chuyển nhượng 54 tỷ đồng giá trị cổ phần của Công ty cổ phần công nghệ OTP FLC Việt Nam cho Công ty cổ phần Đầu tư Tài chính và Quản lý tài sản RTS. Cuối năm 2014 FLC lại chuyển nhượng toàn bộ cổ phần đang nắm giữ tại Trường cao đẳng nghề FLC cho KLF (đang niêm yết) với giá trị 116,51 tỷ đồng…

Qua việc khảo sát, phân tích từ Báo cáo tài chính kiểm toán 2014 của FLC cho thấy, những đối tác phía bên kia của các thương vụ chuyển nhượng nói trên hầu hết đều có quan hệ tài chính với FLC hoặc các công ty con, công ty liên kết của FLC. Các đối tác này cũng có phần vốn đầu tư của FLC hoặc các công ty con, liên kết.

Có thể hoạt động đầu tư tài chính của FLC là bình thường và tuân thủ các qui định của pháp luật. Tuy nhiên, vấn đề làm cho không ít người ngạc nhiên là việc liên tục tăng vốn “khủng” và hoàn thành một cách “trơn tru” kế hoạch đặt ra ở FLC.

Bài học kinh nghiệm của FLC cũng không dễ để học hỏi, bởi từ một doanh nghiệp có mức vốn 18 tỷ đồng năm 2009 và chỉ qua khoảng 6 năm hoạt động đã có thể làm cho số vốn tăng vọt lên tới 208 lần, thì quả là hiếm có hiện nay ở Việt Nam.