3 vạn căn hộ sắp đổ bộ thị trường Hà Nội

Phía Tây ngập hàng

Quý I, thị trường nhà ở Hà Nội ghi nhận nguồn cung tiếp tục đạt cao. Chi tiết, theo JLL Việt Nam đưa ra, lượng mở bán mới đạt gần 9.200 căn – ngang với quý IV.2016 nhưng giảm 8% so với quý I.2016. Đáng chú ý, lượng căn hộ có giá bán trên 1.800 USD/m2 chiếm tới 37%.

|

CPI Việt Nam tháng 2/2017 tăng 0,2% so với tháng trước và 5,0% so với cùng kỳ năm trước. Trong tổng số 11 nhóm hàng hóa và dịch vụ, mức tăng trưởng mạnh nhất được ghi nhận lần lượt ở nhóm ngành nhà ở và VLXD với mức tăng trưởng là 0,77% và giao thông tăng 0,56% so tháng trước. |

Xét theo địa bàn, trong tổng lượng mở bán lũy kế tính đến quý I.2017, quận Hà Đông, Nam Từ Liêm và Thanh Xuân chiếm thị phần cao nhất – với khoảng 12.000-19.000 căn mỗi quận.

Một điểm thú vị, lượng bán phân khúc cao cấp – sang trọng được JLL mô tả là "tăng mạnh". Cụ thể, lượng bán đạt 8.172 căn – giảm 13,5% theo quý. Nhưng phân khúc cao cấp – sang trọng chiếm tới 30% tổng lượng bán – tăng 3 lần so với năm 2016. Đồng thời, vẫn là khu vực phía Tây (quận Hà Đông, Nam Từ Liêm và Cầu Giấy) đóng góp lớn vào lượng bán của quý I, với trung bình mỗi quận khoảng 1.200 căn.

Giá tăng, cung – cầu sát cánh

Điểm chung về giá lẫn triển vọng thị trường nhà ở Thủ đô, có thể được tóm gọn trong trạng thái "tiếp tục tăng".

Trên thị trường sơ cấp, giá bán tiếp tục tăng trên diện rộng. Sự mở rộng các phân khúc cao cấp vẫn có tác động tích cực lên xu hướng tăng giá chung. JLL Việt Nam nhận định, mức tăng giá phổ biến ở các dự án hiện hữu được ghi nhận ở mức 2-4% theo quý.Ở thị trường thứ cấp, giá bán tiếp tục tăng thêm, nhưng xu hướng có phần chậm lại so với các quý gần đây. Một số dự án đã hoàn thành cách đây nhiều năm thuộc phân khúc Trung và cao cấp chào giá thấp hơn quý IV.2016 khoảng 1-2%.

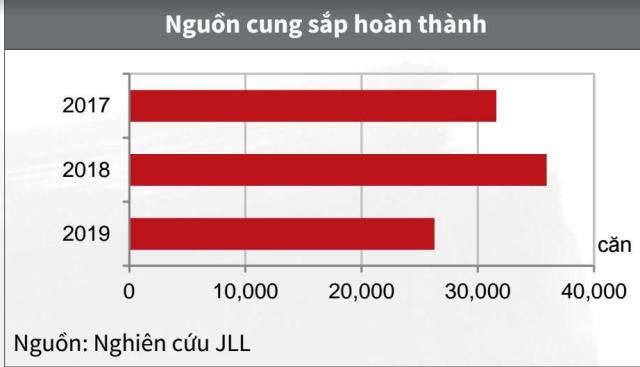

Lượng hoàn thành mới dự kiến đạt hơn 3 vạn căn trong 3 quý tới tại thị trường Hà Nội

"Khủng" nhất, là con số dự báo nguồn cung triển vọng thị trường từ nay tới cuối 2017. Cụ thể, lượng hoàn thành mới dự kiến đạt hơn 3 vạn căn trong 3 quý tới, với hơn 50% trong số này đến từ phân khúc căn hộ trung cấp. Thậm chí, lượng mở bán mới được kỳ vọng đạt trên 35.000 căn cho đến hết năm nay, "sôi nổi ở tất cả các phân khúc".

JLL chốt lại khá lạc quan: lượng bán được kỳ vọng tiếp tục cao cho đến hết năm, kỳ vọng vào sự tăng trưởng ở cả 2 xu hướng mua đầu tư lẫn để ở.

"ngay trong năm 2016, JLL đã liên tục đưa ra các số liệu đa dạng liên quan tới diễn biến thị trường căn hộ Hà Nội. Cụ thể, Báo cáo thị trường Hà Nội quý I/2016, Jones Lang LaSalle công bố nguồn cung mới ra thị trường đạt 9.900 căn, tăng 13% theo quý. Quý II/2016, JLL đưa ra con số 8.323 căn, giảm 16% theo quý. Rồi quý III/2016, JLL thống kê kết quả 7.854 căn, giảm 6% theo quý. Điểm chung, các số liệu mà JLL đưa ra, đa phần đều mâu thuẫn với các con số đánh giá của những đơn vị tư vấn khác (như Savills, CBRE)"

|