"Tín dụng đen": Công khai đến ngỡ ngàng, chuyên nghiệp đến khó tin

Tiếp thị tận cổng làng

Về nhiều làng quê của huyện Thuận Thành, tỉnh Bắc Ninh, chúng tôi thấy nhan nhản những tờ rơi quảng cáo, cho vay tiền được dán khắp các cột điện, tường nhà dân với nội dung “cho vay tiền cung cấp tài chính, nhanh gọn ổn định”.

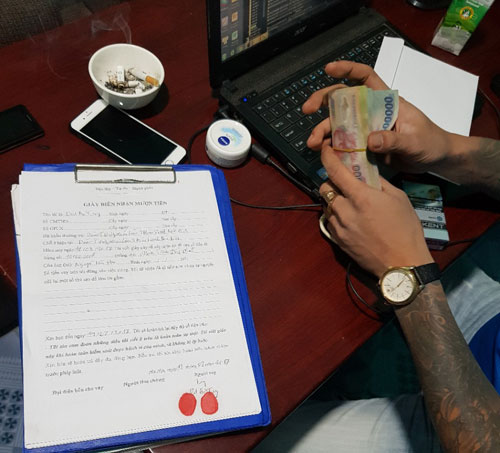

Khách hàng đang giao dịch vay của H “đen”. Ảnh: G.T

| Về việc “tín dụng đen” hoành hành ở nhiều vùng nông thôn mà Thủ tướng Chính phủ đã chỉ đạo rà soát, ngăn chặn, Thống đốc Ngân hàng Nhà nước Lê Minh Hưng thừa nhận, đây là vấn đề ngành ngân hàng phải chủ động tham gia để có giải pháp giảm thiểu tác động tiêu cực của tình hình trên. Tại các vùng nông thôn, vùng sâu vùng xa, Thống đốc Lê Minh Hưng cho rằng, giải pháp đặt ra là tiếp tục xem xét mở rộng thêm mạng lưới ngân hàng thương mại. Tới đây, để phát triển thị trường tài chính, ngân hàng, cần phải có thêm công cụ huy động vốn để giảm bớt hoạt động tín dụng đen”. |

Trao đổi với chúng tôi ông Nguyễn Văn Hoàn - người dân thôn Dâu, xã Thanh Khương cho biết: “Những tờ rơi này dán khắp, đầu làng cuối xóm, bất cứ ai có nhu cầu vay tiền, chỉ cần nhấc điện thoại gọi một cú thì có tiền tươi ngay. Nhưng trả nợ được hay không mới là một việc đau đầu”.

Ông Hoàn cho biết thêm: Theo như ông thấy thì trong làng và khu vực mình sinh sống cũng có rất nhiều người sử dụng đến loại dịch vụ vay bên ngoài xã hội. Chủ yếu là đám thanh niên mới lớn, ham mê trò đỏ đen, hay những gia đình trong vùng có truyền thống làm ăn kinh doanh bằng nghề lô- số đề hay những cách kiếm tiền không chính đáng, thì mới là khách hàng thường xuyên của dịch vụ “tài chính trao tay” như thế này.

Để tìm hiểu thêm về những tờ quảng cáo dán khắp ngang cùng ngõ hẻm trong vùng, từ sự giới thiệu của anh bạn, chúng tôi tìm đến một điểm tín dụng do H “đen” làm chủ ở khu vực chợ Dâu (Thuận Thành). Sau vài câu thăm hỏi, H “đen” chẳng ngại trần tình: Nói về cho vay tín dụng trao tay thì có lẽ ở vùng này đã tồn tại hơn 30 năm rồi, nhiều nhà cho vay có tiếng trong vùng. Nhưng bây giờ dịch vụ này cũng mở ra nhiều nên sự cạnh tranh cũng khốc liệt chẳng kém gì ngân hàng huy động vốn, để cho vay được cùng phải tăm tia thị trường trước. Thích nhất là khu vực làng xã nào sắp bị lấy đất làm khu công nghiệp, như vùng xã Xuân Lâm, xã Hà Mãn, thì mình phải đầu tư trước, cho đám “ong ve” đi tiếp cận với các thanh niên mải ăn mải chơi trong làng.

“Đám “ong ve” phải rủ chúng nó chơi cơ bạc, lô đề, đầu tư cho bọn trẻ sắm điện thoại, xe máy thời trang… Chúng nó càng chơi càng tốt, lúc đó thì mới có nhu cầu vay của bọn tôi. Nhưng trước khi cho vay thì cũng phải xem khách như thế nào? Nhà người ta có bao nhiêu ruộng, được đền bù khoảng bao nhiêu tiền, nguồn thu ở đâu? Nhà còn bao nhiêu miếng đất, cái nhà... để mà định giá” - H “đen” giái thích cách tìm kiếm khách hàng.

Theo lời ông chủ cho vay tín dụng này, khách hàng của H rất đa dạng, nhiều người làm ăn buôn bán, cần giật nóng tiền chỉ vài ngày để kinh doanh cũng không ít. Hay nhiều gia đình có con ốm, bị tai nạn trong đêm chưa thu xếp được tiền thì cũng vay nóng... “Nhưng ai thì cũng chẳng quan trọng, điều quan trọng nhất là thỏa thuận được lãi suất là chúng tôi cho vay thôi”.

H “đen” tổng kết một câu rằng, bây giờ người khôn của khó, luật pháp ngày càng chặt chẽ, nhiều người làm ăn linh tinh là bị soi và “dễ ăn đòn”. Chưa kể đến lúc con nợ chây ỳ hay bùng nợ, việc thu hồi tiền hay tài sản thế chấp còn căng thẳng, vất vả hơn nữa.

Nạn nhân và những giá cắt cổ

Ở khu vực Dâu (Thuận Thành) thì chẳng ai còn lạ về M “lợn”, sinh năm 1976, vốn là người cầm một dây lô số đề có tiếng ở vùng này. Cách đây độ 2 năm, M vẫn còn nhà cửa hoành tráng, thay xe như thay áo, ăn chơi tiệc tùng tung hoành. Nhưng chỉ sau vài ngày ôm bảng lô đề lớn, rồi bể kèo bóng đá, M phải tìm đến những món vay lãi ngày. Lãi tăng cấp số nhân mà không có tiền trả, thế là M bay mất cả dinh cơ đồ sộ. Theo giới thạo tin trong vùng thì dinh cơ ấy có giá 11 tỷ đồng, bởi nó ngự trị ngay tại mặt đường khu chợ Dâu. M phải sang tên đổi chủ cho một ông trùm chuyên cho vay nặng lãi trong vùng.

Cũng vì con đường bóng bánh rồi tìm đến vay nặng lãi để trả, có cả một thầy giáo dạy cấp III trong vùng đã phải bán cả nhà của 2 vợ chồng và nhà của bố mẹ mình để trả nợ. Không biết con số chính xác là bao nhiều nhưng 2 ngồi nhà mà thầy giáo phải bán cũng có giá hơn 1 tỷ đồng

Tìm hiểu tại sao mà người vay nhanh phải bay nhà, bay đất như thế, tôi được H “đen” lý giải giá vay như sau: Nếu khách hàng có tài sản thế chấp viết giấy chờ bán cho mình (chủ nợ) thì giá cho vay 1 triệu đồng phải chịu 3.000 đồng lãi/ngày, thu lãi trước 10 ngày. Nếu vay 10 triệu đồng thì chỉ nhận 9,7 triệu đồng, sau 10 ngày lại thu lãi tiếp. Còn vay bằng uy tín gia đình đàng hoàng, khách hàng vãng lai nhưng được thẩm định tư cách tốt, không có tiền sử vỡ nợ, thì vay 1 triệu đồng chịu lãi 5.000 đồng/ngày, nếu quy ra lãi suất khoảng 15%/tháng và 180%/năm.

Kiểu vay bằng uy tín so với kiểu “bơm” trên sới bạc vẫn còn dễ chịu chán. Vì đội quân tín dụng nếu thuộc diện máu mặt thích nhất cho vay ở sới bạc, 1 triệu đồng thu lãi 10.000 đồng/ngày. Nếu con bạc vay đôi ba trăm triệu mà sau đó không trả được thì nhanh phải bán nhà lắm. Rất nhiều tay cờ bạc lúc say rồi tặc lưỡi một cái, đang có ôtô thì chỉ ít ngày sau chuyển sang đi bộ; đang nhà lầu nhưng hôm sau bị ra đường là việc... bình thường ở vùng này.

H “đen” còn bật mí một hình thức vay cũng đang hút được khá nhiều khách là sinh viên mấy trường cao đẳng, đại học mới chuyển về vùng Thuận Thành. Đó là hình thức bốc họ: khách hàng vay 8 triệu đồng nhưng phải trả trong vòng 50 ngày, mỗi ngày 200.000, thành 10 triệu đồng. Hình thức này thì ngày nào người cho vay cũng phải đi thu họ, con nợ thì thì mỗi ngày trả một chút nên cũng không áp lực lắm.

Nói về cung cách làm ăn kiểu cho vay lãi cao này H “đen” cho biết: “Giờ những người làm đại lý tín dụng cũng khôn rồi, mọi hình thức vay mượn đều được viết giấy, có chữ ký đàng hoàng, nhỡ va chạm về pháp luật còn có cửa mà thu hồi tài sản, vạn bất đắc dĩ mới phải dùng đến chân tay. Nhưng đã làm nghề cho vạy lãi này, thỉnh thoảng cũng phải sử dụng đến chân tay, không thì con nợ họ nhờn, rủ nhau bùng cả loạt thì mình cũng vỡ nợ như thường”.

|

Triệt phá hàng chục ổ nhóm hoạt động “tín dụng đen” ở Hà Nội Công an TP.Hà Nội xác định, “tín dụng đen” hoạt động mạnh sẽ gây bất ổn xã hội, dẫn đến nhiều loại hình tội phạm khác nên đã ban hành kế hoạch về “Tổ chức điều tra cơ bản, công tác quản lý về an ninh trật tự và phòng ngừa, đấu tranh xử lý các hành vi vi phạm pháp luật đối với các cơ sở, đối tượng kinh doanh dưới hình thức kinh doanh tài chính”. Theo đại tá Dương Văn Giáp - Trưởng phòng Cảnh sát điều tra tội phạm về trật tự xã hội (Công an TP.Hà Nội), qua rà soát, điều tra cơ bản, công an các quận, huyện, thị xã đã lập danh sách hơn 2.400 cơ sở cầm đồ, kinh doanh tài chính, trong đó có hơn 860 cơ sở kinh doanh tài chính với 669 cơ sở, cá nhân hoạt động không phép. Từ đầu năm 2017 đến giữa năm nay, Phòng Cảnh sát điều tra tội phạm về trật tự xã hội và công an các quận, huyện, thị xã đã triệt phá 20 ổ nhóm hoạt động “tín dụng đen” vi phạm pháp luật. Chỉ trong tháng 6, các đơn vị thuộc công an thành phố đã khám phá 5 ổ nhóm hoạt động “tín dụng đen”, bắt 26 đối tượng có hành vi cướp tài sản, cưỡng đoạt tài sản, đòi nợ thuê. |