Đây là lý do giá điện tăng nhưng doanh nghiệp điện vẫn èo uột

Ngành điện tăng giá nhưng cổ phiếu ngành điện lại không mấy "nổi sóng" (Ảnh: IT)

Càng ngạc nhiên hơn, trong quý I.2019 vừa qua, các doanh nghiệp trong lĩnh vực này hầu hết đều bị giảm lãi, thậm chí là lỗ so với cùng kỳ dù được dự báo các yếu tố thời tiết, giá dầu... có phần thuận lợi trong những tháng đầu năm 2019.

Cổ phiếu “lặng sóng”, nhiều doanh nghiệp điện còn… giảm lãi

Trong diễn biến ngành điện tăng giá mạnh những ngày qua, nhóm cổ phiếu gồm: POW (Tổng Công ty Điện lực Dầu khí); PPC (Nhiệt điện Phả Lại); NT2 (Điện lực Dầu khí Nhơn Trạch 2); REE (Công ty CP Cơ Điện lạnh), là những mã cổ phiếu trong ngành điện đáng chú ý nhất và được các công ty chứng khoán khuyến nghị nhiều nhất gần đây. Tuy nhiên, diễn biến cổ phiếu những mã này không mấy sôi động những ngày qua.

Chẳng hạn, với POW - doanh nghiệp có công suất sản xuất đứng thứ 2 trên toàn quốc - hiện giá cổ phiếu ở mức 14.200 đồng/CP, giảm 600 đồng/CP so với thời điểm cuối tháng 4. Tương tự, cổ phiếu PPC cũng đang ở mức 27.250 đồng/CP, giảm mạnh so với mức giá 28.500 đồng/CP ở phiên giao dịch trước.

Còn cổ phiếu NT2 cũng chỉ còn 26.600 đồng/CP, giảm 550 đồng/CP so với phiên giao dịch cuối tháng 4.

Một loạt các mã cổ phiếu ngành điện khác cũng giảm mạnh trong bối cảnh giá điện tăng giá cao những ngày qua, có thể kể đến như: TMP của Thuỷ điện Thác Mơ cũng giảm mạnh tới 1.650 đồng/CP, còn 37.550 đồng/CP; SEB của Đầu tư và Phát triển Thuỷ điện miền Trung giảm 900 đồng/CP, còn 30.000 đồng/CP.

Với REE, dù không phải là doanh nghiệp sản xuất điện nhưng REE lại có nguồn tiền đầu tư mạnh vào lĩnh vực này. Dù vậy, so với trước kỳ nghỉ lễ 30.4 -1.5, mã cổ phiếu này vẫn bị giảm giá 950 đồng/CP, chỉ còn 31.050 đồng/CP.

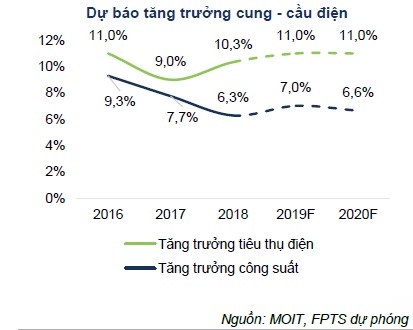

Nhu cầu tiêu thụ điện sắp tới (Nguồn FPTS tổng hợp)

Trên thực tế, dù giá điện tăng mạnh nhưng giá cổ phiếu DN ngành điện lại giảm có thể xuất phát từ việc trong quý I.2019 vừa qua, các doanh nghiệp trong lĩnh vực này hầu hết đều bị giảm lãi, thậm chí còn bị lỗ nặng. Chẳng hạn, với NT2 (Công ty CP Điện lực Dầu khí Nhơn Trạch 2), kết thúc quý 1.2019, ghi nhận doanh thu giảm về mức 1.889 tỷ đồng, trong khi giá vốn tăng mạnh từ 1.658 tỷ lên 1.701 tỷ đồng. Kết quả, lợi nhuận gộp giảm hơn 48% về 187,5 tỷ đồng (so với mức 363 tỷ quý 1.2018). Theo đó lợi nhuận sau thuế Công ty giảm hơn 24% (tương đương 57 tỷ) về mức 235 tỷ đồng.

Trong khi đó, ở nhóm ngành thủy điện, theo BCTC quý 1.2019 đã được công bố thì trong số 9 doanh nghiệp thủy điện trên sàn có duy nhất CHP (Thủy điện miền Trung) báo lãi tăng trưởng so với cùng kỳ, đạt 60 tỷ đồng (cùng kỳ lỗ 74,2 tỷ đồng); còn lại có tới 7 doanh nghiệp báo lãi sụt giảm mạnh do ảnh hưởng của yếu tố thời tiết trong đó cá biệt thuỷ điện Miền Nam (SHP) thậm chí còn báo lỗ tới 13 tỷ đồng.

Cụ thể, Thủy điện Vĩnh Sơn - Sông Hinh (VSH) giảm lãi hơn nửa cùng kỳ còn 75,7 tỷ đồng; Thuỷ điện Thác Bà (TBC) giảm lãi gần 43% còn 45 tỷ đồng, Thuỷ điện Thác Mơ (TMP) giảm lãi 29% còn 47 tỷ đồng; Đầu tư và Phát triển Điện Miền Trung (SEB) giảm lãi 41,5% còn 34,7 tỷ đồng…

Chọn mã cổ phiếu nào?

Kết luận khuyến nghị của hầu hết các công ty chứng khoán uy tín như SSI, HSC… đưa ra với nhóm cổ phiếu ngành điện trên cơ bản là: “Với các doanh nghiệp thủy điện, năm 2019 sẽ là năm khó khăn khi các điều kiện thiên nhiên không ủng hộ. Trong khi đó, các doanh nghiệp nhiệt điện dự kiến sẽ ghi nhận tăng trưởng tốt trong giai đoạn 2019-2020 khi sản lượng huy động dự kiến sẽ tăng lên, kết hợp với việc dư nợ ngoại tệ của nhiều doanh nghiệp đã giảm bớt. Đặc biệt, các doanh nghiệp xây lắp điện và các doanh nghiệp cung cấp thiết bị điện khi dự kiến các dự án đầu tư công liên quan đến truyền tải và xây dựng các trạm biến áp lớn dự kiến sẽ được đẩy mạnh sau thời gian dài bị trì hoãn do nhu cầu điện lớn từ phía Nam và lượng lớn các nhà máy điện mặt trời được đưa vào hoạt động…”.

Dự báo cung cầu điện (Nguồn: FPTS dự phóng)

Vì vậy, dù trên sàn chứng khoán hiện tại có hàng chục mã cổ phiếu ngành điện nhưng chủ yếu thuộc nhóm thủy điện (HNA, DNH, TMP, ISH, HJS, QPH, VSH, TBC, SHP, SJD, GHC, S4A, BJC, AVC, DRL, SBA, SVH, CHP…), có tình kinh doanh phụ thuộc rất lớn vào tình hình thủy văn. Do vậy, phần lớn khuyến nghị tích cực với nhóm cổ phiếu ngành điện năm 2019 lại dành cho 3 mã cổ phiếu gồm POW (Tổng Công ty CP Điện lực Dầu Khí Việt Nam), NT2 (Công ty CP Điện lực Dầu khí Nhơn Trạch 2) và PPC (Công ty CP Nhiệt điện Phả Lại).

Với POW, các công ty chứng khoán cho rằng, với lợi thế là một trong 3 doanh nghiệp phát điện lớn nhất Việt Nam và có tiềm năng tăng trưởng trong ngắn hạn nhờ hết khấu hao ở nhà máy Cà Mau và trong dài hạn nhờ đầu tư cũng như tiếp nhận thêm các nhà máy phát điện mới. Năm 2019, POW dự kiến sẽ tăng mạnh lợi nhuận sau thuế với mức tăng trên 50% và thu hút mạnh hơn dòng vốn từ các quỹ đầu tư cũng như các quỹ ETF.

Sử dụng phương pháp định giá EV/EBITDA, mức giá hợp lý của POW được định giá là 17.300 đồng/CP, tương đương với mức EV/EBITDA là 6,8 lần. Mức giá này khá cao so với mức giá 14.200 đồng/CP hiện tại (kết phiên giao dịch ngày 6.5).

Trong khi đó, với NT2 (Điện lực Dầu khí Nhơn Trạch 2), do một loạt các yếu tố như: Công nghệ hiện đại với hiệu suất cao giúp NT2 được ‘ưu tiên’ trong hệ thống điện miền Nam; Tỷ lệ nợ vay giảm làm giảm áp lực lãi vay đồng thời giảm rủi ro tỷ giá; thêm vào đó, nhờ hợp đồng cung cấp khí dài hạn (25 năm) với GAS đảm bảo nguồn cung khí đầu vào cho Nhơn Trạch 2; Mỏ khí Phong Lan Dại dự kiến vận hành Q2.2019 giúp đảm bảo đủ nguồn cung và hoạt động ổn định trong năm 2019… nên ước tính giá mục tiêu của đạt 31.500 VNĐ (+27,9%) tương ứng với mức EV/EBITDA là hơn 5 lần.

Còn với PPC, đây là doanh nghiệp ngành điện đã hết khấu hao và trả cổ tức bằng tiền mặt đều đặn với tỷ lệ cổ tức cao. Bên cạnh đó, PPC cũng được hưởng lợi từ EVN (tương tự như trường hợp của NT2). Tuy nhiên, do PPC đã tăng giá khá mạnh thời gian qua nên mức giá khuyến nghị nắm giữ với mức giá mục tiêu theo phương pháp FCFF của PPC chỉ là 21.400 đồng/CP, tức cũng thấp hơn so với mức thị giá hiện tại.

|

Những lưu ý với nhóm cổ phiếu điện Theo các chuyên gia phân tích chứng khoán, nhà đầu tư cần coi trọng một số yếu tố có thể “bẻ gãy” sự thuận lợi của ngành điện. Đó chính là rủi ro tỷ giá đối với các công ty nhiều nợ ngoại tệ. Trong số các doanh nghiệp này, có thể kể đến như NT2 và POW vay bằng đồng USD và EUR; Công ty CP Nhiệt điện Bà Rịa (BTP) thì vay bằng đồng KRW (tiền won của Hàn Quốc), Nhiệt điện Quảng Ninh, Nhiệt điện Ninh Bình, hay Tổng công ty Phát điện 3 (PGV) vay bằng đồng USD, JPY, CNY… Ngoài ra, nếu các nhà máy điện để xảy ra sự cố kỹ thuật giữa lúc hợp đồng cao và giá điện thị trường cao sẽ dẫn tới phải thanh toán khoản doanh thu hợp đồng chênh lệch âm lớn, điều này ngay lập tức làm giảm lợi nhuận phát điện của mỗi công ty… |