- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

- Căng thẳng Triều Tiên - Hàn Quốc đang gia tăng

- Diễn đàn Nông dân quốc gia lần thứ IX - 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Tổng công ty Sông Đà: Lợi nhuận èo uột, nợ phải trả hơn 10.700 tỷ, đầu tư thua lỗ nghìn tỷ

Nguyên Phương

Thứ ba, ngày 14/01/2020 07:00 AM (GMT+7)

9 tháng đầu năm 2019, lợi nhuận của Tổng công ty Sông Đà là 825,75 tỷ đồng, trong khi đó con số nợ phải trả lên tới 10.763 tỷ đồng. Theo Bộ Tài chính, nợ của Tổng công ty Sông Đà chủ yếu liên quan đến các khoản phải thu và phải trả trong tổ hợp Công ty mẹ với các công ty con và công ty liên kết. Điều đáng nói, trong số 6.226 tỷ đầu tư thì 3.530 tỷ không mang lại lợi nhuận.

Bình luận

0

Kết quả kinh doanh của Công ty mẹ - Tổng công ty Sông Đà chưa tương xứng với nguồn lực của Tổng công ty. (Ảnh minh hoạ).

Nghiệp vụ vay đảo nợ nghìn tỷ tại Tổng công ty Sông Đà

Như thông tin đã chia sẻ trong bài viết trước đó, sau khi tiến hành cổ phần hoá, chuyển đổi từ mô hình Tổng công ty nhà nước sang mô hình Tổng công ty cổ phần, doanh thu và lợi nhuận của Tổng công ty Sông Đà đều giảm sút khá rõ rệt.

Theo Báo cáo tài chính năm 2018 được lập trong giai đoạn từ 6/4/2018 đến 31/12/2018, tổng doanh thu năm 2018 của Công ty mẹ - Tổng công ty Sông Đà đạt 1.814 tỷ đồng, giảm 860 tỷ đồng so với năm 2017, tương đương mức giảm 32,2%.

Lợi nhuận kế toán sau thuế thu nhập doanh nghiệp năm 2018 chỉ đạt 22,4 tỷ đồng, giảm 145 tỷ đồng so với năm 2017, tương đương mức giảm tới 86,7%.

Còn theo báo cáo tài chính hợp nhất, tổng doanh thu năm 2018 của Tổng công ty đạt 6.312 tỷ đồng, giảm 3.397 tỷ đồng so với 2017, tương đương mức giảm 35%. Lợi nhuận kế toán sau thuế thu nhập doanh nghiệp đạt 333,5 tỷ đồng, giảm 221 tỷ đồng so với 2017.

“Qua các số liệu trên, có thể thấy kết quả sản xuất kinh doanh của Công ty mẹ chưa tương xứng với nguồn lực của Tổng công ty”, Bộ Tài chính nêu nhận xét.

Liên quan đến tình hình nợ phải thu và nợ phải trả của Tổng công ty Sông Đà, Bộ Tài chính cho biết tổng các khoản phải thu là 8.015 tỷ đồng, chiếm 51% tổng tài sản, gấp 1,77 lần vốn chủ sở hữu của Công ty mẹ - Tổng công ty Sông Đà.

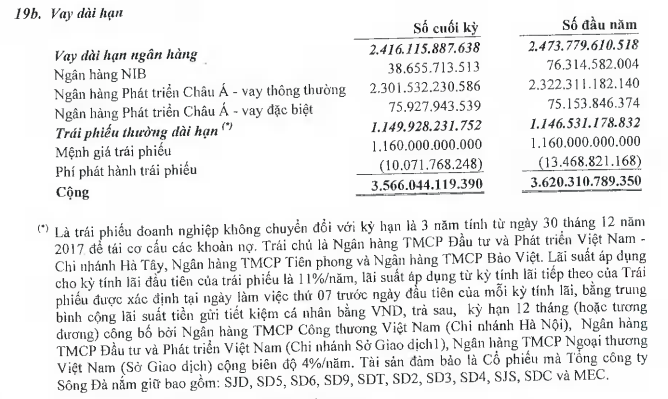

Trong khi đó, nợ phải trả của Tổng công ty Sông Đà lên đến 11.135 tỷ đồng. Bao gồm vay và nợ thuê tài chính hơn 5.300 tỷ đồng (trong đó, phát hành trái phiếu để tái cơ cấu các khoản nợ 1.160 tỷ đồng; vay và cho vay lại Công ty CP Xi măng Hạ Long 1.736 tỷ đồng); phải trả cho khách hàng và phải trả khác chủ yếu là công ty con và công ty liên lết là hơn 8.500 tỷ đồng (chiếm 76% nợ phải trả).

Hệ số nợ phải trả trên vốn chủ sở hữu của Công ty mẹ - Tổng công ty Sông Đà tại thời điểm cuối 2018 là 2,46 lần; hệ số nợ phải trả trên vốn chủ sở hữu của toàn Tổng công ty là 2,8 lần.

Bộ Tài chính nhận xét tình hình công nợ của Công ty mẹ - Tổng công ty Sông Đà chủ yếu liên quan đến các khoản phải thu và phải trả trong tổ hợp Công ty mẹ với các công ty con và công ty liên kết. Do vậy, mặc dù các chỉ số cho thấy Công ty mẹ - Tổng công ty Sông Đà có khả năng thanh toán các khoản nợ đến hạn nhưng tiềm ẩn nhiều rủi ro trong trường hợp các công ty con, công ty liên kết gặp khó khăn, không có khả năng thanh toán.

Khoản vay trái phiếu với mục đích đảo nợ của Tổng công ty Sông Đà.

Và sau 9 tháng của năm 2019, kết quả kinh doanh của Tổng công ty Sông Đà vẫn chưa cho thấy sự chuyển biến. Theo đó, khoản lợi nhuận sau thuế chưa phân phối của công ty mẹ - Tổng công ty Sông Đà ở thời điểm 30/9/2019 chỉ đạt 88,79 tỷ đồng. Đối với toàn Tổng công ty Sông Đà, con số này là 825,75 tỷ đồng. Thực tế, hai số vừa nêu chiếm một tỷ lệ không đáng kể nếu so sánh với quy mô tổng tài sản hay nguồn vốn chủ sở hữu của doanh nghiệp.

Còn tổng nợ phải trả đến ngày 30/9/2019 của công ty mẹ - Tổng công ty Sông Đà là 10.763 tỷ đồng, giảm 500 tỷ đồng so với thời điểm cuối năm 2018. Tuy nhiên, hệ số nợ phải trả/vốn chủ sở hữu của tổng công ty này, chỉ giảm từ 2,46 lần xuống 2,34 lần. Tình trạng “vốn mỏng” vẫn chưa cải thiện, khi vẫn phụ thuộc chính vào nguồn vốn vay bên ngoài.

Trong gần 5.300 tỷ đồng vay nợ các ngân hàng và phát hành trái phiếu, Tổng công ty Sông Đà hiện có 1.160 tỷ đồng trái phiếu không chuyển đổi phát hành cho ba ngân hàng BIDV, TPBank và BaoVietBank để tái cơ cấu các khoản nợ. Còn khoản nợ này thực chất là khoản trái phiếu phát hành năm 2015.

Lô trái phiếu có trị giá 1.160 tỷ đồng được nêu phía trên phát hành ngày 30/12/2017 với kỳ hạn 3 năm, dự kiến sẽ đến hạn tất toán vào ngày 30/12/2020. Lãi suất kỳ đầu tiên là 11%/năm và lãi suất thả nổi áp dụng cho các kỳ sau cộng thêm biên độ 4%/năm.

Trong đó, Công ty mẹ - Tổng công ty Sông Đà đã sử dụng cổ phiếu của các đơn vị thành viên để làm tài sản thế chấp các khoản vay.

Những khoản đầu tư ngoài kém hiệu quả

Theo văn bản của Bộ Tài chính, tổng giá trị các khoản đầu tư tài chính dài hạn của Công ty mẹ - Tổng công ty là 6.226 tỷ đồng đầu tư vào 38 doanh nghiệp, chiếm 39,7% tổng tài sản. Trong đó, đầu tư vào công ty con là hơn 3.500 tỷ đồng, đầu tư vào công ty liên doanh, liên kết là 2,561 tỷ đồng và đầu tư góp vốn vào đơn vị khác là 156 tỷ đồng.

Cổ tức, lợi nhuận được chia từ các khoản đầu tư tài chính đạt 313 tỷ đồng, tỷ suất sinh lời không cao, đạt 5%.

Qua rà soát, Bộ Tài chính thấy rằng một số khoản đầu tư ra ngoài doanh nghiệp của Công ty mẹ mang lại hiệu quả như Công ty CP Sông Đà 4, 5, 6, 9, 10, Đầu tư và phát triển Điện Ssan 3A… thì còn một số khoản đầu tư không mang lại cổ tức, lợi nhuận với tổng giá trị 3.530 tỷ đồng (chiếm 56,7% tổng vốn đầu tư). Trong đó, đầu tư vào Công ty CP Thủy điện Nậm Chiến, Công ty TNHH MTV Hạ tầng Sông Đà, Công ty CP Điện Việt Lào, Công ty CP Đầu tư Xây dựng và Phát triển đô thị Sông Đà…

Một số khoản đầu tư đã bị lỗ hoặc mất vốn như đầu tư vào Công ty CP Sông Đà 3, Công ty CP Phòng cháy chữa cháy và đầu tư xây dựng Sông Đà, công ty CP Sông Đà 12, Công ty CP cao su Phú Riềng Kratie... Đây là những công ty có tình hình tài chính bết bát, tiềm ẩn nhiều rủi ro.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.