Lãi suất tiết kiệm cao nhất 8,4%/năm, gửi tiết kiệm thế nào hiệu quả?

Trong bối cảnh hiện nay các kênh đầu tư trong nước và quốc tế đều đang đứng trước thách thức và diễn biến phức tạp, khó lường từ tác động của dịch Covid-19, gửi tiết kiệm ngân hàng vẫn được xem là kênh giữ tiền hiệu quả và an toàn, dù mức lãi suất tiết kiệm cao nhất tại các ngân hàng hiện nay thấp hơn nhiều so với cùng kỳ năm ngoái.

Eximbank lãi suất tiết kiệm cao nhất 8,4%/năm

Hiện tại Eximbank đang là nhà băng có mức lãi suất tiết kiệm cao nhất 8,4%/năm, không đổi so với đầu tháng 12/2020. Mức lãi suất này được Eximbank áp dụng cho các khoản tiền gửi từ 500 tỷ đồng trở lên gửi tại kỳ hạn 13 tháng và 24 tháng.

Lãi suất tiết kiệm cao nhất tháng 1/2021 ở mức 8,4%/năm

Tiếp sau đó là Ngân hàng Phương Đông (OCB) với lãi suất tiết kiệm cao nhất được niêm yết ở mức 8,2%/năm, giữ nguyên so với trước. Mức lãi suất này được áp dụng cho các khoản tiền tiết kiệm từ 500 tỷ đồng trở lên gửi tại kỳ hạn 13 tháng.

Ngân hàng ACB vươn lên vị trí thứ 3 với mức lãi suất tiết kiệm cao nhất tại nhà băng này là 7,4%/năm. Mức lãi suất ngân hàng này áp dụng cho khoản tiền gửi 30 tỷ đồng trở lên tại kỳ hạn 13 tháng.

Nhóm ba ngân hàng SCB, Ngân hàng Quốc Dân, Ngân hàng Bản Việt có chung lãi suất tiết kiệm cao nhất là 7,3%/năm. Tiếp theo đó cũng có một số ngân hàng khác như Ngân hàng Việt Á (7,2%/năm), Kienlongbank (7,1%/năm), OceanBank (7,1%/năm), ABBank (7,1%/năm),...

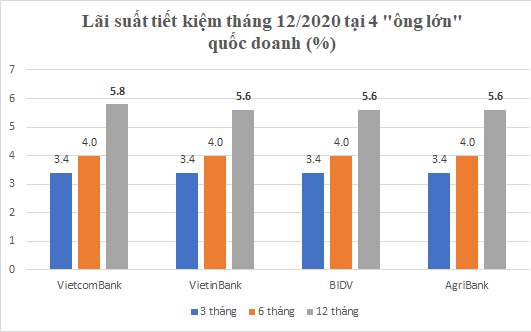

So sánh lãi suất ngân hàng trong "big 4" ngân hàng vốn nhà nước, Vietcombank, VietinBank, Agribank và BIDV cùng có lãi suất tiết kiệm cao nhất là 5,6%/năm. Trong đó Vietcombank giảm 0,2 điểm % lãi suất so với trước, ba ngân hàng còn lại vẫn giữ nguyên so với tháng trước.

Lãi suất tiết kiệm cao nhất tại VPBank hiện chỉ ở mức 5,5%/năm, áp dụng cho khoản tiền từ 50 tỷ trở lên gửi tại kỳ hạn 24 tháng và 36 tháng. Đây là mức lãi suất thấp nhất trong các ngân hàng được khảo sát.

Chọn ngân hàng lãi suất tiết kiệm cao nhất gửi tiền

Theo dự báo của Công ty Chứng khoán Bảo Việt (BVSC), chỉ số giá tiêu dùng (CPI) trung bình cho cả năm 2021 sẽ ngang bằng mức của năm 2020 (3 - 3,5%).

Với diễn biến của lạm phát như trên, BVSC cho rằng chính sách tiền tệ sẽ vẫn được Ngân hàng Nhà nước duy trì trạng thái nới lỏng mà chưa chịu sức ép thắt chặt. Do đó, mặt bằng lãi suất dài hạn trong năm 2021 được kỳ vọng sẽ ổn định ở mức thấp, tương đương mặt bằng cuối năm 2020.

Tương tự, Công ty Chứng khoán Vietcombank (VCBS) cho rằng chưa có áp lực nào đủ lớn khiến lãi suất có thể tăng trở lại. Lý giải cho vấn đề này, theo VCBS đó là, chưa xuất hiện rủi ro thanh khoản đến từ nợ xấu.

Thứ hai, các chỉ số an toàn hoạt động không chịu áp lực. Cụ thể, việc tăng trưởng tín dụng dựa một phần vào trái phiếu doanh nghiệp giúp giảm áp lực lên tỷ lệ LDR khi tử số chỉ tính tới các khoản cho vay khách hàng; việc không trả cổ tức tiền mặt theo chỉ thị của Ngân hàng Nhà nước giúp hệ số an toàn vốn CAR tăng lên; áp lực lên tỷ lệ vốn ngắn hạn cho vay trung dài hạn được giảm nhẹ khi Ngân hàng Nhà nước lùi thời hạn giảm mức trần của tỷ lệ này.

Thứ ba, áp lực thanh khoản từ tăng trưởng tín dụng được VCBS dự báo chưa xuất hiện trong 2020 và có thể phải tới cuối 2021 mới xuất hiện trở lại.

Lãi suất tiết kiệm cao nhất 8,4%/năm, chọn ngân hàng lãi suất cao để gửi?

Vì vậy, câu hỏi đặt ra, nên gửi tiết kiệm ngân hàng thế nào cho hiệu quả?

Các chuyên gia cho rằng, nhìn chung, mặt bằng lãi suất của các ngân hàng thương mại cổ phần tư nhân cao hơn các ngân hàng có vốn nhà nước từ 1% đến 2%.

Ngoài ra, các ngân hàng thương mại cổ phần có nhiều ưu đãi hấp dẫn, phục vụ chuyên nghiệp, lãi suất huy động cũng cao hơn các ngân hàng ở nhóm ngân hàng nhà nước.

Về độ an toàn khi gửi tiền ở ngân hàng nào khách hàng không cần lo lắng quá nhiều vì đều chịu sự quản lý chặt chẽ của Ngân hàng Nhà nước. Vì vậy, người dân ưu tiên gửi ngân hàng có lãi suất tiết kiệm cao nhất.

Tuy nhiên, nếu khách hàng có một số tiền lớn thì nên gửi theo sản phẩm tiết kiệm bậc thang để có lãi suất cao. Còn số tiền nhỏ đều hàng tháng thì nên chọn tiết kiệm tích lũy.

Ngoài ra, giám đốc một chi nhánh ngân hàng thương mại khuyến cáo, các khoản tiết kiệm có kỳ hạn thì nếu rút tiền trước khi tới hạn sẽ không có được lãi như mong muốn. Do đó, nếu không biết mình có cần gấp tới số tiền đã gửi hay không thì tốt nhất là hãy gửi tiết kiệm thường để linh hoạt trong việc sử dụng mà vẫn có thể hưởng lãi.