Lãi suất tiết kiệm cao nhất tháng 10 lên tới 9,5%/năm, lãi suất vẫn rục rịch tăng

Lãi suất tiết kiệm cao nhất hệ thống ngân hàng tháng 10/2024

Theo khảo sát của Dân Việt, lãi suất tiết kiệm cao nhất đang được niêm yết ở mức 9,5%/năm tại PVcombank. Tuy nhiên, để nhận được mức lãi suất tiết kiệm cao nhất này, khách hàng phải gửi tối thiểu 2.000 tỷ đồng, kỳ hạn 12 tháng.

Có lãi suất tiết kiệm cao nhất chỉ đứng sau PVcombank là HDBank, với lãi suất 8,1%/năm áp dụng cho kỳ hạn 13 tháng và 7,7% cho kỳ hạn 12 tháng. Khách hàng phải duy trì số dư tối thiểu 500 tỷ đồng mới được hưởng mức lãi suất "hậu hĩnh" này.

MSB niêm yết mức lãi suất tiết kiệm cao nhất lên tới 8%/năm đối với các khoản tiền gửi 13 tháng, kèm theo điều kiện phải là sổ tiết kiệm mở mới hoặc sổ tiết kiệm mở từ ngày 1/1/2018 tự động gia hạn có kỳ hạn gửi 12 tháng, 13 tháng và số tiền gửi từ 500 tỷ đồng.

Lãi suất tiết kiệm cao nhất tháng 10/2024 lên tới 9,5%/năm.

Dong A Bank khi áp dụng lãi suất tiết kiệm lên tới 7,5%/năm, áp dụng cho kỳ hạn13 tháng trở lên, hình thức lĩnh lãi cuối kỳ, số tiền gửi 200 tỷ đồng trở lên.

Cũng có mức lãi suất tiết kiệm cao nhất lên tới 7,5% là Wooribank. Tuy nhiên, khách hàng muốn hưởng lãi suất này, phải thực hiện gửi góp hàng tháng trong vòng 36 tháng, với số tiền tối đa 100 triệu đồng/tháng, kèm theo điều kiện về việc thanh toán tiền lương qua tài khoản,….

Dưới mức 7%/năm, SCB hiện đang niêm yết mức lãi suất cao nhất ở mức 6,8%, khi khách hàng cá nhân tham gia mở mới sản phẩm "Tiền gửi thông thường 13 tháng".

Lãi suất tiết kiệm tiếp tục tăng từ nay tới cuối năm

Bà Trần Thị Khánh Hiền - Giám đốc Khối nghiên cứu, Công ty Chứng khoán MBS, xu hướng tăng lãi suất tiết kiệm tiếp tục chững lại trong tháng 9, khi chỉ có một vài ngân hàng tăng lãi suất với mức tăng từ 0,1% - 0,5%, cho thấy thanh khoản hệ thống khá dồi dào trong vài tuần đầu tháng.

Tuy nhiên, việc cơn bão Yagi gây ra nhiều thiệt hại nghiêm trọng khiến nhiều doanh nghiệp mất khả năng trả nợ, có thể làm gia tăng áp lực nợ xấu (nợ xấu nội bảng của toàn hệ thống đến cuối tháng 6 năm nay đã tăng 5,77% so với cuối năm 2023).

Do đó, đây là yếu tố thúc đẩy các ngân hàng tiếp tục điều chỉnh tăng lãi suất huy động nhằm thu hút vốn mới, qua đó giúp đảm bảo thanh khoản.

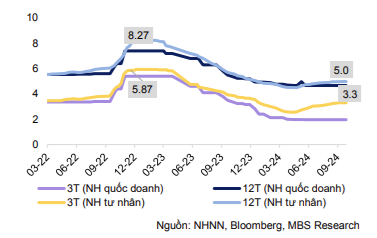

Đến cuối tháng 9, lãi suất 12 tháng trung bình của nhóm ngân hàng thương mại đã tăng 13 điểm cơ bản so với đầu năm lên mức 5%, trong khi lãi suất của nhóm NHTMCP quốc doanh vẫn giữ nguyên ở mức 4,7%, thấp hơn 26 điểm cơ bản so với đầu năm.

Lãi suất huy động của các nhóm ngân hàng (%/năm)

Bà Hiền cho rằng, sự phục hồi của tăng trưởng tín dụng trong bối cảnh sản xuất và đầu tư tăng tốc mạnh hơn trong những tháng cuối năm, sẽ phần nào gây áp lực lên thanh khoản hệ thống và có thể dẫn đến việc tăng lãi suất đầu vào. Theo số liệu từ Ngân hàng Nhà nước, đến ngày 17/9, tăng trưởng tín dụng đã tăng 7,38%, cao hơn so với mức 5,3% ghi nhận vào cùng kỳ năm ngoái.

Ở chiều ngược lại, việc lạm phát ở mức thấp và Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất được kỳ vọng sẽ tạo thêm dư địa cho việc nới lỏng chính sách tiền tệ tại Việt Nam.

"Dựa vào các yếu tố trên, chúng tôi dự báo lãi suất huy động kỳ hạn 12 tháng của các ngân hàng thương mại lớn sẽ có thể nhích thêm 20 điểm cơ bản, dao động quanh mức 5,1% - 5,2% vào cuối năm 2024", bà Hiền dự báo.

Với nhóm ngân hàng quốc doanh, các chuyên gia tại VCBS kỳ vọng, lãi suất tiết kiệm duy trì đi ngang ở mức hiện tại và có thể điều chỉnh giảm nhẹ vào thời điểm cuối năm theo hướng hỗ trợ nền kinh tế, đặc biệt trong bối cảnh nền kinh tế chịu tác động do ảnh hưởng từ các diễn biến thiên tai thời gian gần đây.

Với nhóm ngân hàng thương mại cổ phần tư nhân, áp lực tăng nhẹ lãi suất tiết kiệm vẫn còn để tăng cường huy động vốn nhằm thúc đẩy tăng trưởng tín dụng, đặc biệt đối với những ngân hàng có mức độ phụ thuộc vào tiền gửi khách hàng lớn và cơ cấu huy động vốn kém linh hoạt.