Tín dụng xanh - động lực cho phát triển bền vững: Xây dựng "luật chơi" hoàn chỉnh (Bài cuối)

Doanh nghiệp loay hoay với "điểm tựa xanh" là một trong những vấn đề mà ông Nguyễn Hải Anh, Phó Tổng Giám đốc Công ty cổ phần Shinec, nêu lên. Ông chia sẻ khu công nghiệp Nam Cầu Kiền (Hải Phòng) đã thiết lập ba vòng tuần hoàn chính để bảo vệ môi trường và hướng tới phát triển bền vững. Tuy vậy, hơn 70 doanh nghiệp tại khu công nghiệp vẫn gặp khó khăn trong việc chuyển đổi sang mô hình xanh, với gần 60 doanh nghiệp mong muốn tiếp cận tài chính xanh, trong đó có tín dụng xanh nhưng còn loay hoay trước các yêu cầu pháp lý và tiêu chí cụ thể.

Những chia sẻ của Shinec cũng là "nỗi lòng" của không ít doanh nghiệp muốn chuyển đổi xanh nhưng "lực bất tòng tâm" vì thiếu nguồn vốn xanh. Bà Phạm Thị Ngọc Thủy, Giám đốc Văn phòng Ban Nghiên cứu phát triển kinh tế tư nhân (Ban IV), nhấn mạnh rằng nhiều doanh nghiệp vẫn gặp khó khi muốn tiếp cận vốn tín dụng xanh, do thiếu danh mục phân loại xanh cấp quốc gia. Danh mục và tiêu chí phân loại xanh sẽ không chỉ nâng cao nhận thức của doanh nghiệp mà còn tạo căn cứ cho ngân hàng, quỹ đầu tư trong việc đánh giá và xác nhận dự án "xanh".

Vốn tín dụng xanh là "bà đỡ" cho kinh tế bền vững. (Ảnh: Tô Khánh)

Xây dựng luật chơi hoàn chỉnh

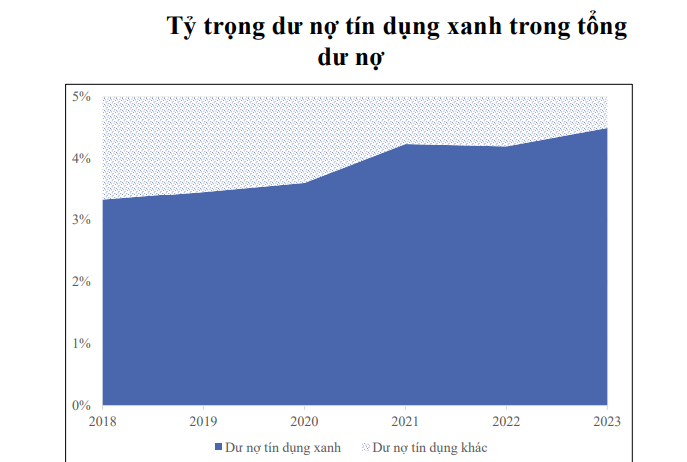

Nguồn vốn xanh, vốn đầu tư vào các dự án và hoạt động có lợi cho môi trường từ các ngân hàng, sẽ đóng vai trò như "đòn bẩy" thúc đẩy sự phát triển của nền kinh tế theo hướng bền vững. Thế nhưng, số liệu thống kê lại cho thấy, dù tín dụng xanh đã tăng trưởng nhanh, nhưng quy mô vẫn còn khiêm tốn: từ mức 3,3% năm 2018, tín dụng xanh chỉ chiếm 4,5% tổng tín dụng toàn hệ thống vào cuối năm 2023.

PGS.TS Phạm Thị Hoàng Anh, Phó Giám đốc Học viện phụ trách ban Giám đốc, Học viện Ngân hàng, chỉ ra một thực tế, tín dụng xanh thời gian qua chủ yếu phát triển nhờ định hướng từ Ngân hàng Nhà nước, hơn là từ nhu cầu nội tại của các ngân hàng thương mại. Bà nhận xét rằng, hiện các tài liệu như Sổ tay đánh giá rủi ro môi trường và xã hội vẫn chỉ mang tính tham khảo, khuyến khích, chứ chưa bắt buộc.

Bà cũng nêu rõ nhiều nguyên nhân khiến tín dụng xanh chưa phát triển mạnh, bao gồm: các quy định pháp luật chưa đồng bộ, nguồn vốn hạn chế, thiếu kinh nghiệm và kỹ năng quản lý rủi ro môi trường – xã hội, cũng như rủi ro thị trường cao trong các ngành năng lượng tái tạo, tiết kiệm và hiệu quả năng lượng. Đặc biệt, sự thiếu đồng bộ về tiêu chí xanh là một trong những rào cản lớn nhất. Quy trình phê duyệt và giám sát các khoản vay xanh hiện cũng còn phức tạp, mất nhiều thời gian, gây cản trở cho doanh nghiệp trong việc tiếp cận dòng vốn xanh.

Đồng tình với quan điểm của bà Thủy, Phó Giám đốc Học viện Ngân hàng cho rằng, cần nhanh chóng hoàn thiện khuôn khổ pháp lý về tín dụng xanh, tăng cường tính bắt buộc để đạt mục tiêu tăng trưởng xanh. Bên cạnh đó, cần đa dạng hóa các nguồn vốn cho tín dụng xanh, ưu tiên cho tín dụng phục vụ phát triển bền vững thông qua các công cụ của chính sách tiền tệ.

Nguồn: SBV

TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV, nhận xét rằng Việt Nam đang dần theo kịp tư duy toàn cầu về tăng trưởng xanh, với một hệ thống văn bản pháp lý và chiến lược hành động tương đối đầy đủ. Tuy nhiên, quy mô tín dụng xanh mới chỉ chiếm 4,5% tổng dư nợ, và trái phiếu xanh chỉ đạt 1,16 tỷ USD trong 5 năm qua—một con số quá nhỏ so với nhu cầu vốn khoảng 20 tỷ USD mỗi năm để đạt mục tiêu chuyển đổi xanh.

Theo TS. Lực, việc triển khai tín dụng xanh vẫn gặp khó khăn do thiếu khung pháp lý và chính sách tổng thể, trong khi nguồn vốn cho vay chủ yếu là ngắn và trung hạn, không đáp ứng được yêu cầu lãi suất ưu đãi của người vay. Đối với trái phiếu xanh, các hướng dẫn chi tiết, cơ chế quản lý và hạ tầng công nghệ thông tin còn thiếu.

"Cần sớm ban hành bộ tiêu chí cho các dự án xanh, công trình xanh, công sở xanh, và cập nhật tiêu chí cho trái phiếu xanh, tín dụng xanh phù hợp với mục tiêu mới và chuẩn mực quốc tế. Việc đơn giản hóa thủ tục, hoàn thiện chính sách và khuyến khích các tổ chức trong nước tham gia vào quá trình xác nhận, chứng nhận các dự án xanh và dán nhãn xanh sẽ tạo động lực phát triển bền vững cho nền kinh tế," TS. Lực đề xuất.

TS. Lê Xuân Sang, Phó Viện trưởng Viện Kinh tế Việt Nam, chỉ ra rằng thúc đẩy tín dụng xanh hiện đối mặt nhiều thách thức, như thiếu tiêu chuẩn về định giá, danh mục xanh, khiến các định chế tài chính gặp khó trong việc cho vay và phát hành trái phiếu xanh. Việc thiếu khung quy định chặt chẽ cũng dẫn đến nguy cơ "rửa xanh" – khi trái phiếu xanh không thực sự đáp ứng các tiêu chuẩn môi trường.

TS. Sang nhấn mạnh, cần xác lập "luật chơi" hoàn chỉnh, rõ ràng cho tín dụng xanh, tài chính xanh. Điều này bao gồm xây dựng hệ thống thông tin, dữ liệu thị trường và danh sách trái phiếu, cổ phiếu xanh với định nghĩa pháp lý cụ thể; đưa ra danh mục xanh cùng các tiêu chí khắt khe để huy động vốn hiệu quả và tạo lòng tin với nhà đầu tư. "Việc xây dựng niềm tin và kỷ luật thị trường là yếu tố thiết yếu, đặc biệt trong bối cảnh hiện nay," ông nói.

Chuyên gia Kinh tế trưởng ADB tại Việt Nam, ông Nguyễn Bá Hùng, đồng tình với quan điểm này và nhấn mạnh rằng việc hoàn thiện khung pháp lý cho các hoạt động kinh tế xanh là yếu tố then chốt để phát triển tài chính xanh, bao gồm tín dụng xanh từ các tổ chức tín dụng. Trong đó, việc ban hành danh mục và tiêu chí phân loại xanh là cơ sở quan trọng để các ngân hàng có thể thẩm định và giám sát các khoản tín dụng xanh, giúp doanh nghiệp dễ dàng tiếp cận nguồn vốn.

Theo ông Hùng, cần hoàn thiện cả khung pháp lý cho các ngành kinh tế xanh và phát triển thị trường tài chính để làm nền tảng cho tín dụng xanh bao gồm yêu cầu các doanh nghiệp báo cáo và tự đánh giá tác động của mình đến các tiêu chí xanh.

Ông cũng nhấn mạnh rằng, việc ban hành danh mục và các tiêu chí xanh phải đi kèm với mục tiêu định lượng cụ thể phù hợp với cam kết quốc tế của Việt Nam, từ đó tạo động lực thực sự cho tín dụng xanh. Điều này giúp tránh tình trạng "xanh giả" – khi hoạt động chỉ mang tính xanh trên giấy nhưng không thực sự hiệu quả về môi trường.

"Chỉ khi có khung pháp lý cụ thể và minh bạch, bao gồm danh mục loại hình dự án đầu tư xanh, các chỉ tiêu về công suất, các ngưỡng chỉ tiêu môi trường, phát thải,... Ngân hàng Nhà nước mới có cơ sở để ban hành các văn bản hướng dẫn cho vay xanh để ngân hàng thương mại triển khai thực hiện. Hiện tại, các ngân hàng cho vay dựa theo bộ tiêu chí khác nhau, do chính các ngân hàng xây dựng và đang thống kê theo hướng dẫn của Ngân hàng Nhà nước và GIZ từ 2017. Khi có khung pháp lý hoàn chỉnh, chắc chắn quy mô tín dụng xanh trong tổng dư nợ tín dụng toàn ngành sẽ lớn hơn nhiều hiện tại", bà Phạm Thị Thanh Tùng, Phó Vụ trưởng Vụ tín dụng các ngành Kinh tế (Ngân hàng Nhà nước) chia sẻ với Dân Việt.

Cần những ưu đãi trong cuộc cách mạng "xanh"

Về phía ngân hàng thương mại, bà Phùng Thị Bình, Phó Tổng Giám đốc Agribank nêu đề xuất, để thúc đẩy cuộc cách mạng xanh trong lĩnh vực tài chính, các bộ, ngành cần khẩn trương ban hành khung pháp lý và các hướng dẫn cụ thể về tín dụng xanh. Một hành lang pháp lý rõ ràng không chỉ giúp doanh nghiệp và tổ chức tài chính có cơ sở pháp lý để tham gia vào thị trường tín dụng xanh mà còn tạo tiền đề cho việc phát triển bền vững. Các yêu cầu thiết yếu bao gồm việc xây dựng danh mục phân loại xanh và xác định tiêu chí dự án xanh phù hợp với từng phân ngành kinh tế của Việt Nam, từ đó tạo cơ sở cho các tổ chức tín dụng thẩm định, đánh giá và giám sát các khoản vay xanh.

Mô hình trồng hoa với công nghệ hiện tại Đan Phượng, Hà Nội.

Bên cạnh đó, Ngân hàng Nhà nước cũng cần tiếp tục hoàn thiện khung pháp lý và triển khai các cơ chế, chính sách đặc biệt dành cho tín dụng xanh. Việc xây dựng những quy định riêng biệt này sẽ khuyến khích các ngân hàng thương mại mạnh dạn đầu tư vào các dự án và lĩnh vực xanh, đồng thời gắn kết chặt chẽ với mục tiêu phát triển bền vững của quốc gia.

Để tăng sức hấp dẫn cho tín dụng xanh, đại diện các ngân hàng thương mại cũng kiến nghị Chính phủ, Bộ Tài nguyên và Môi trường và Bộ Tài chính thúc đẩy thị trường carbon tại Việt Nam. Các chính sách ưu đãi về thuế, phí, bảo hiểm và lãi suất dành cho các doanh nghiệp thực hành tốt các tiêu chuẩn ESG (Môi trường, Xã hội và Quản trị) sẽ tạo động lực lớn cho các doanh nghiệp tham gia vào các hoạt động giảm thiểu tác động môi trường.

Những đề xuất của Agribank cũng là tiếng nói chung của các ngân hàng khác như BIDV, MB, HDBank,...

Chuyên gia Kinh tế trưởng của ADB, ông Nguyễn Bá Hùng, đồng tình rằng hiện tại các nguồn vốn xanh chưa mang lại nhiều lợi ích tài chính hấp dẫn. Do đó, Chính phủ nên có các cơ chế khuyến khích như giảm thuế thu nhập doanh nghiệp cho các tổ chức tài chính phát triển tín dụng xanh, cũng như hỗ trợ lãi suất cho các khoản vay tín dụng xanh.

Ông Nguyễn Hoa Cương, Phó Viện trưởng Viện nghiên cứu Quản lý Kinh tế Trung ương, nhấn mạnh đến tầm quan trọng của việc tiếp cận chính sách cho đối tượng thực sự cần thiết. "Khi xây dựng bất kỳ chính sách ưu đãi nào, thì vấn đề quan trọng là chính sách đó được bao nhiêu doanh nghiệp biết đến, thực sự tiếp cận được đúng đối tượng mà chúng ta nhắm đến không?", ông Cương nhấn mạnh.

Việc sớm xây dựng và triển khai một "luật chơi" hoàn chỉnh và minh bạch cho tín dụng xanh không chỉ là động lực cho doanh nghiệp phát triển bền vững, mà còn đảm bảo rằng Việt Nam sẽ đạt được các mục tiêu quốc gia về tăng trưởng xanh và bảo vệ môi trường trong dài hạn.

Trong quá trình soạn thảo bộ tiêu chí phân loại xanh trình Chính phủ, Viện Chiến lược Chính sách của Bộ Tài nguyên và Môi trường đã làm việc chặt chẽ với Ngân hàng Nhà nước và tham khảo các tổ chức quốc tế. Bộ tiêu chí phân loại xanh của Việt Nam được xây dựng theo các tiêu chuẩn quốc tế, tập trung vào các lĩnh vực như năng lượng, kiểm soát dòng phát thải, tiêu chí bao bì đóng gói và nhựa trong sản phẩm nông sản.

Hiện nay, bộ tiêu chí đã bước vào giai đoạn cuối trước khi được Thủ tướng Chính phủ ban hành. Để đảm bảo tính minh bạch, các công ty kiểm toán độc lập sẽ phụ trách đánh giá và xác nhận các tiêu chí xanh cho doanh nghiệp, cá nhân và hợp tác xã. Cách tiếp cận này không chỉ tương đồng với các quốc gia đã áp dụng hệ thống phân loại xanh mà còn đảm bảo rằng các hoạt động mua sắm xanh trong đầu tư công sẽ được kiểm soát chặt chẽ, hạn chế tình trạng "rửa xanh".

PGS. TS. Nguyễn Đình Thọ

Viện trưởng Viện Chiến lược chính sách - Bộ Tài nguyên và Môi trường