6 tháng, lợi nhuận Masan của tỷ phú Nguyễn Đăng Quang đạt 2.192 tỷ đồng

Tỷ phú Nguyễn Đăng Quang. (Ảnh minh hoạ)

So với các ông lớn khác, doanh thu và lợi nhuận Tập đoàn Masan (MSN), bao gồm Công ty CP hàng tiêu dùng Masan và các công ty con của tỷ phú Nguyễn Đăng Quang sụt giảm mạnh so với năm trước.

Riêng trong quí II/2019, Masan đạt doanh thu thuần 9.250 tỷ đồng, tăng chưa đến 1% so với cùng kỳ năm trước. Trong khi đó, lợi nhuận sau thuế giảm một nửa từ 2.396 tỷ của năm trước xuống còn 1.192 tỷ đồng trong năm nay.

Trong thông cáo báo chí phát đi, Masan giải thích nguyên nhân khiến lợi nhuận thuần trong quý vừa qua giảm hơn một nửa là do quí II năm trước, doanh nghiệp này có khoản thu nhập tài chính 1.472 tỷ đồng từ giả định bán một phần tỷ lệ sở hữu tại Techcombank khi ngân hàng này phát hành cổ phiếu quỹ với giá cao hơn giá trị sổ sách Masan sở hữu.

Theo tỷ phú Nguyễn Đăng Quang, về Techcombank, định giá thị trường hiện tại chưa phản ánh đúng tình hình kinh doanh của công ty.

Cá nhân tôi tin rằng khoảng cách sẽ thu hẹp khi ngân hàng phát triển thành một ngân hàng tiêu dùng thực sự. Chúng tôi tin tưởng kết quả kinh doanh trong 6 đến 12 tháng tới sẽ đạt mức tăng trưởng hai chữ số. Các mảng kinh doanh chưa hiệu quả sẽ được cải thiện bằng các nguồn lực nội tại hoặc thông qua các hoạt động M&A”, tỷ phú Nguyễn Đăng Quang cho hay.

Tại Techcombank, lợi nhuận trước thuế của ngân hàng trong nửa đầu năm đạt 5.662 tỷ đồng, tăng 9%. Nếu không tính các khoản thu nhập một lần ghi nhận năm ngoái, lợi nhuận của ngân hàng tăng 32%.

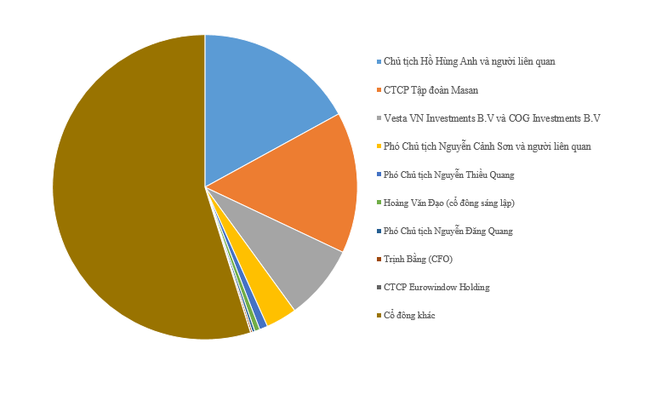

Tập đoàn Masan hiện nắm giữ 20% cổ phần của Techcombank và 1,5% tỷ lệ lợi ích kinh tế của ngân hàng.

Cơ cấu cổ đông Techcombank

Luỹ kế 6 tháng đầu năm 2019, Masan đạt doanh thu thuần 17.411 tỷ đồng, giảm 0,3% so với cùng kỳ năm trước. Lợi nhuận sau thuế lũy kế 6 tháng đầu năm của Masan giảm 36% từ 3.418 tỷ đồng nửa đầu 2018 xuống còn 2.192 tỷ đồng.

Trong cơ cấu doanh thu thuần nửa đầu năm 2019 của toàn tập đoàn Masan, Masan Consumer Holdings với các ngành hàng tiêu dùng nhanh đóng góp tỷ trọng lớn nhất 46% (7.979 tỉ đồng), tăng trưởng 6% so với cùng kỳ.

Một số sản phẩm tiêu dùng nhanh đạt kết quả kinh doanh tốt của Masan sau 6 tháng là thực phẩm tiện lợi cao cấp với mức tăng trưởng 27%; nước tăng lực tăng 28,4%; thịt chế biến tăng 68%...

Tuy nhiên, mặt hàng Masan đang chiếm hơn 65% thị trường là gia vị có mức tăng trưởng 2,6%, thấp hơn dự kiến. Dù vậy, doanh nghiệp vẫn kỳ vọng mức tăng trưởng doanh thu của gia vị sẽ là hai chữ số trong 6 tháng cuối năm.

Một số ngành hàng tiêu dùng nhanh khác của Masan cũng đang gặp khó là cà phê hòa tan và bia. Doanh thu cà phê hòa tan của Masan trong quý II cao hơn quý I nhưng vẫn thấp hơn 4,8% so với cùng kỳ năm trước. Trong khi đó, sản phẩm bia tiếp tục thu về kết quả dưới mức kỳ vọng khi doanh thu quý II tăng trưởng âm 7% so với cùng kỳ 2018.

Toàn bộ ngành hàng tiêu dùng nhanh cũng ghi nhận biên lợi nhuận gộp giảm do giá nước mắm thô tăng cao, các sản phẩm mới ra mắt có biên lợi nhuận thấp. Ngoài ra, Masan điều chỉnh chính sách giá các nhãn hàng hàng mì gói phân khúc phổ thông, chuyển chi phí khuyến mãi từ chi phí bán hàng vào giá vốn.

Trong khi đó, ngành hàng thức ăn chăn nuôi của Masan MEATLife có mức tăng trưởng khiêm tốn chỉ 0,7%, đạt doanh thu thuần 6.741 tỷ đồng. Masan cho biết kinh doanh thức ăn cho heo sụt giảm doanh thu 17% nhưng mảng thức ăn gia cầm và thủy sản tăng trưởng 2 chữ số giúp kết quả chung của cả ngành hàng ổn định.

Công ty còn lại của Masan là Masan Resources hoạt động trong lĩnh vực khai thác tài nguyên chứng kiến mức sụt giảm doanh thu tới 17% xuống còn 2.690 tỷ.

Theo Masan, căng thẳng thương mại Mỹ - Trung ảnh hưởng nhu cầu và tạo áp lực, khiến mặt hàng chủ lực của công ty là vonfram đã giảm giá bán trung bình 19% sau 6 tháng. Masan kỳ vọng đây đã là mức đáy và giá vonfram sẽ phục hồi vào cuối quý III tới.

Năm 2019, Masan đặt mục tiêu mỗi người tiêu dùng Việt sẽ chi 19-21 USD/năm cho các sản phẩm của mình và doanh nghiệp đạt doanh thu 1,9-2,1 tỷ USD. Theo kịch bản khiêm tốn nhất, công ty của tỷ phú Nguyễn Đăng Quang mới hoàn thành chưa đến 40% mục tiêu doanh thu.