Chỉ số tốt, SSI của ông Nguyễn Duy Hưng vẫn… trượt dốc

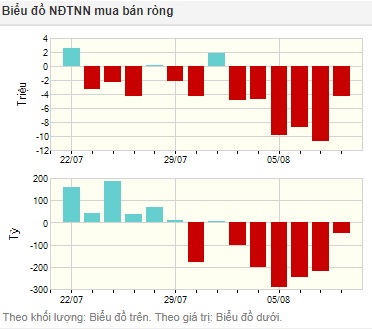

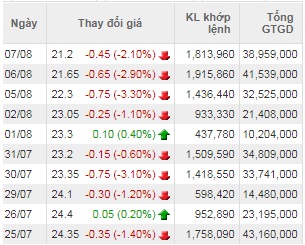

Trên thị trường chứng khoán, cổ phiếu SSI cũng liên tục “đỏ sàn” 4 phiên liên tiếp khi khối ngoại liên tục bán ròng. Nếu tính từ gần 1 tháng trổ lại đây, cổ phiếu SSI cũng “bốc hơi” gần 20% giá trị khi giảm từ mức 25.800 đồng/CP, về mức 21.200 đồng/CP ở thời điểm hiện tại.

Dư nợ cho vay của 10 công ty chứng khoán đứng đầu thị trường

Mảng môi giới sụt giảm

Theo báo cáo tài chính riêng quý 2/2019 được công bố, SSI ghi nhận tổng doanh thu trong quý đạt 743,5 tỷ đồng - giảm 15% so với cùng kỳ năm trước. Lợi nhuận trước thuế đạt 239,2 tỷ đồng, giảm 39% so với mức 393 tỷ đồng của cùng kỳ. Nguyên nhân chính khiến không chỉ SSI mà còn nhiều công ty chứng khoán giảm mạnh doanh thu là do thanh khoản giảm, dẫn đến doanh thu từ nghiệp vụ môi giới chứng khoán và hoạt động cho vay ký quỹ của SSI giảm khá mạnh so với cùng kỳ năm ngoái, đạt lần lượt 131 tỷ đồng (năm trước 340 tỷ đồng); lãi từ các khoản cho vay và phải thu đạt 178 tỷ đồng (năm trước 201 tỷ đồng).

Lũy kế 6 tháng đầu năm, doanh thu từ nghiệp vụ môi giới chứng khoán và hoạt động cho vay ký quỹ của SSI chỉ đạt 284 tỷ đồng, giảm mạnh so với con số 710 tỷ đồng của cùng kỳ năm trước; lãi từ các khoản cho vay và phải thu cũng chỉ đạt 334 tỷ đồng, giảm so với con số 381 tỷ đồng cùng kỳ.

Thống kê mua bán ròng của khối ngoại thời gian gần đây (Nguồn: Stockbiz.vn)

Như vậy, có thể thấy tại SSI, với khoản dư nợ cho vay lên tới 6.300 tỷ đồng, tăng tới 12,6% so với một năm trước. Tuy nhiên, thu nhập từ cho vay và phải thu lại giảm, thay vì tăng trưởng như nhóm công ty chứng khoán khác, đặc biệt là các công ty có vốn ngoại.

Đơn cử như tại KBSV, khoản lãi cho vay, phải thu 6 tháng đầu năm đạt 82,6 tỷ đồng, gấp 2,2 lần cùng kỳ năm ngoái; trong đó lợi nhuận cho vay margin ghi nhận 48 tỷ đồng, tăng 40% so với quý I và 159% so với cùng kỳ; Tương tự, Yuanta Việt Nam cũng có mức tăng trưởng tại hoạt động margin là 27% so với quý I và 222% so với cùng kỳ. Hoặc, thu nhập từ lãi cho vay và phải thu tại KIS tăng 60,2% so với cùng kỳ, đạt 92,6 tỷ đồng, trong đó lợi nhuận đến từ margin là 52 tỷ đồng, tăng 28% so với quý I và 80% so với cùng kỳ…

Trong khi đó, ở mảng cho vay ký quỹ, một số công ty chứng khoán cũng có sự tăng trưởng mạnh mẽ về doanh thu. Chẳng hạn, Mirae Asset tăng 166%, đạt 222,6 tỷ đồng; Yuanta Việt Nam tăng 268%, đạt 79 tỷ đồng; KB tăng 132%, đạt 82,5 tỷ đồng;...

Quán quân đang bị… đe dọa?

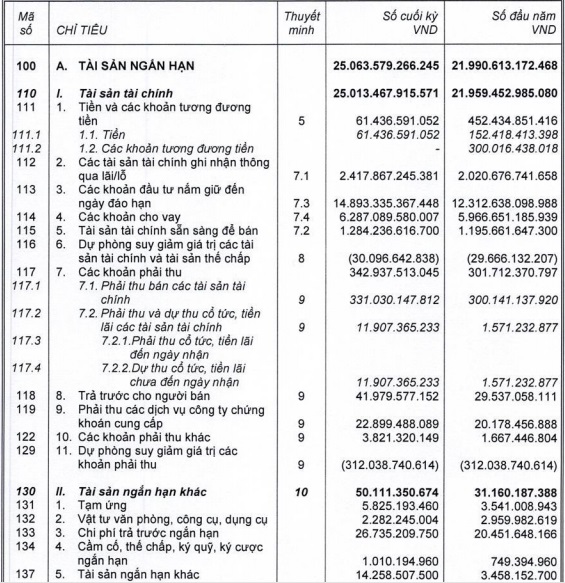

Báo cáo tài chính SSI (Ảnh: Chụp từ BCTC)

Với đa số các công ty chứng khoán lớn, lãi từ hoạt động cho vay (cấp margin, ứng trước tiền bán...) vẫn là một trong những nguồn thu quan trọng nhất. Với dư nợ cho vay dẫn đầu thị trường, với con số lên tới 6.300 tỷ đồng, SSI vẫn là đương kim “quán quân” trong số các công ty chứng khoán tại thị trường Việt Nam. Thống kê từ HoSE cho thấy, kết thúc quý 2/2019, SSI vẫn chiếm thị phần môi giới lên tới 13,15%, giảm nhẹ so với con số 14,54% (quý 1/2019), nhưng vẫn giữ vị trí quán quân trên thị trường. Kết thúc 6 tháng đầu năm 2019, thị phần của SSI chiếm tới 13,84% toàn thị trường.

Tuy nhiên, trong quý 2/2019, sự vươn lên mạnh mẽ của HSC (CTCP Chứng khoán TP.HCM) trở thành tâm điểm khi tiếp tục tăng trưởng, từ 10,81% lên 11,31% (trong quý 2/2019) và chiếm 11,07% (6 tháng đầu năm). Nguyên nhân có sự tăng trưởng của HSC là doanh nghiệp này đã thành công trong việc tăng vốn điều lệ từ 1.297 tỷ đồng lên 3.059 tỷ đồng trong quý II/2019, góp phần tăng vốn chủ sở hữu từ 3.102 tỷ đồng lên 4.218 tỷ đồng. Nhờ đó, dư nợ margin của HSC cũng tăng 44,7%, tương ứng tăng 1.457,4 tỷ đồng. Đây sẽ là một “đối thủ” mạnh của SSI trong cạnh tranh thị phần môi giới thời gian tới.

Tất nhiên, không thể không kể tới sự vươn lên mạnh mẽ của một số công ty chứng khoán ngoại, chẳng hạn như với Mirae Asset - doanh nghiệp này trong 6 tháng đầu năm 2019 đã có dư nợ cho vay lên tới 5.000 tỷ đồng, tăng 40% so với đầu năm và gấp 2,7 lần cùng kỳ năm ngoái, chỉ xếp sau SSI.

Khoản dư nợ cho vay này của KIS Việt Nam (KIS) và KB Việt Nam (KBSV) lần lượt là 2.526 tỷ đồng và 2.078 tỷ đồng, tăng 27,4% và 81% so với đầu năm.

Có thể thấy, dù SSI của ông Nguyễn Duy Hưng đang có dư nợ cho vay margin lớn nhất (6.300 tỷ đồng) nhưng tỷ lệ tăng trưởng chỉ đạt 5,4%. Trong khi đó, tỷ lệ tăng trưởng vay margin ở các công ty chứng khoán khác là rất lớn, như: Dư nợ margin của HSC tăng 44,7%, tương ứng tăng 1.457,4 tỷ đồng; Chứng khoán KB tăng tới 81,3%, tương ứng tăng 932 tỷ đồng, MiraeAsset tăng 39,7%, tương ứng tăng 1.423 tỷ đồng; Yuanta Việt Nam tăng 40,5%, tương ứng tăng 501,5 tỷ đồng; KIS Việt Nam cũng tăng 27,4%, tương ứng 543 tỷ đồng…

Cổ phiếu SSI liên tục "đỏ sàn"

Lý giải của một Broker đến từ Công ty chứng khoán HSC, trên thị trường chứng khoán Việt Nam, có đến 80% giá trị giao dịch đến từ nhà đầu tư cá nhân - đối tượng sử dụng margin rất nhiều. Vì vậy, khi các công ty có vốn ngoại với nguồn vốn dồi dào, chi phí vốn rẻ đẩy mạnh cho vay với phí, lãi suất hấp dẫn chỉ ở mức 8,3%/năm, 8,5%, 9,5%/năm... trong khi trước đây, lãi suất trên thị trường thường ở mức 12 - 14%/năm, thì nhiều nhà đầu tư sẽ chuyển sang giao dịch tại các công ty trên khiến “miếng bánh” thị phần phải chia lại.

“SSI có thể đang giữ vị trí quán quân về thị phần cho vay nhưng với sự vươn lên mạnh mẽ của nhiều công ty chứng khoán ngoại như hiện nay thì không chắc vị trí này được giữ vững”, broker này chia sẻ.