Lãi lớn, Habeco trả cổ tức “khủng”, cổ đông Nhà nước lĩnh hơn 1.400 tỷ

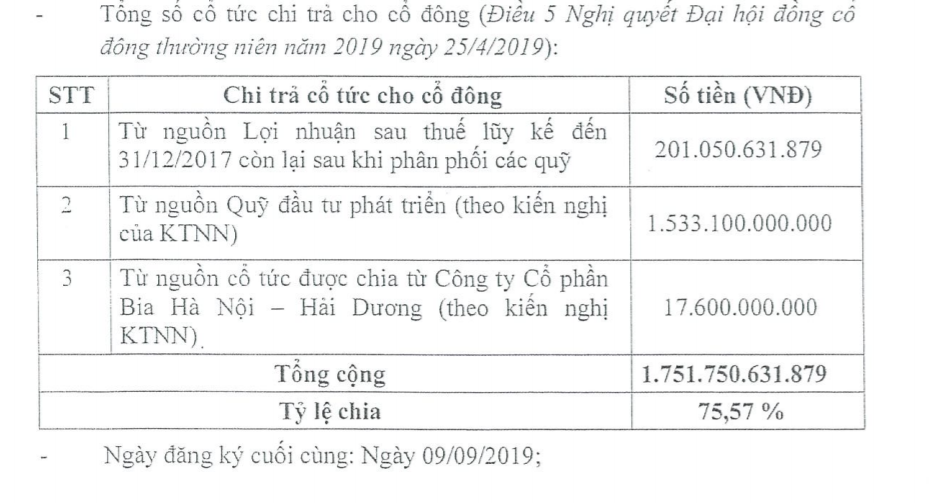

Tổng công ty Bia - Rượu - Nước giải khát Hà Nội (Habeco, mã BHN - HoSE) vừa thông báo chi trả cổ tức năm 2017 bằng tiền mặt, tỷ lệ 75,57% vào ngày 1/10 tới đây. Thời gian chốt danh sách cổ đông nhận cổ tức sẽ được chốt vào ngày 9/9/2019.

Như vậy, với 231,8 triệu cổ phiếu đang lưu hành, số tiền Habeco chi ra đợt này xấp xỉ 1.752 tỷ đồng. Bộ Công Thương, cổ đông lớn nhất sở hữu 81,79% vốn sẽ thu về 1.433 tỷ đồng.

Nguồn chia cổ tức ngoài được lấy từ lợi nhuận sau thuế chưa phân phối năm 2017 (201 tỷ đồng), còn lấy từ quỹ đầu tư phát triển và cổ tức được chia từ CTCP Bia Hà Nội Hải Dương theo kiến nghị của Kiểm toán Nhà nước.

Trước đó, vào tháng 5/2018, Kiểm toán Nhà nước đã công bố hành kết luận kiểm toán báo cáo tài chính, các hoạt động quản lý, sử dụng vốn, tài sản nhà nước năm 2016 tại Tổng công ty và yêu cầu Habeco nộp bổ sung vào ngân sách hơn 3.100 tỉ đồng, gồm tiền thuế còn thiếu và cổ tức trên vốn nhà nước.

Nguyên nhân, theo Kiểm toán Nhà nước, là vì từ năm 2008 đến nay, Habeco không sử dụng Quỹ đầu tư phát triển để đầu tư mở rộng quy mô sản xuất kinh doanh hoặc đầu tư phát triển theo chiều sâu. Số dư quỹ chủ yếu được sử dụng để gửi ngân hàng.

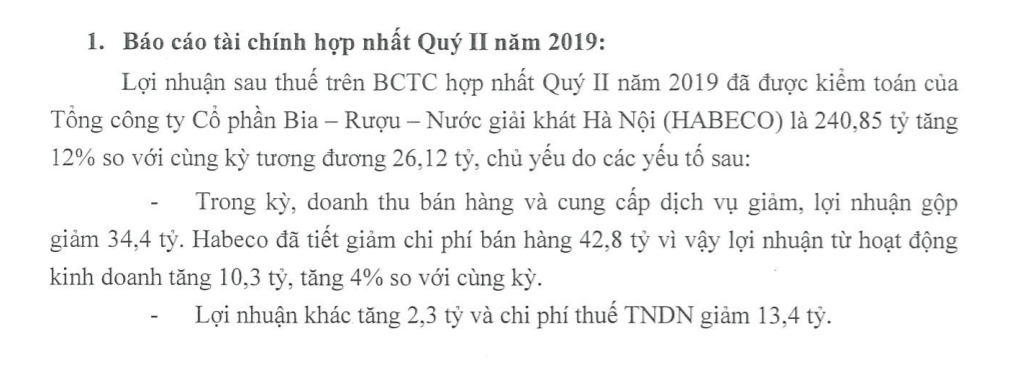

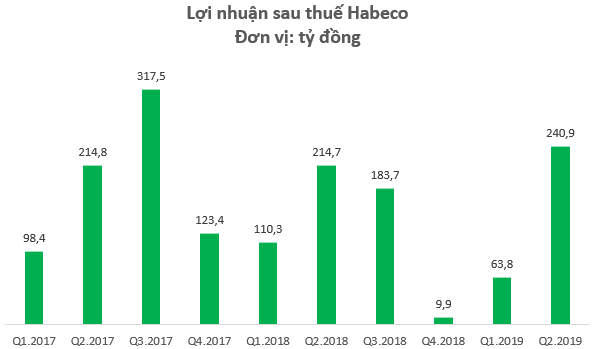

Tại báo cáo tài chính của Tổng CTCP Bia - Rượu - Nước giải khát Hà Nội (Habeco – mã: BHN) công bố mới đây cho thấy, trong quý II/2019, mặc dù doanh thu thuần đạt 2.432,2 tỷ đồng, giảm 16,5% so với cùng kỳ 2018, nhưng lợi nhuận sau thuế thu về 240,8 tỷ đồng, tăng trưởng 12,2% so với cùng kỳ. Trong đó, phần lợi nhuận sau thuế dành cho cổ đông công ty mẹ đạt 237,1 tỷ đồng, tăng 18,3%. Đây là quý có lợi nhuận tốt nhất của Habeco kể từ quý 4/2017 tới nay.

Việc lợi nhuận quý 2 của Habeco tăng trưởng, bất chấp sự sụt giảm doanh thu đến từ sự cải thiện biên lãi gộp. Trong quý 2/2019, lãi gộp Habeco đạt 664,2 tỷ đồng, tương ứng biên lãi gộp 27,3%, tăng mạnh so với biên lãi gộp 24% cùng kỳ năm trước.

Bên cạnh đó, chi phí bán hàng giảm 12,2% về giá trị so với cùng kỳ 2018. Tỷ lệ chi phí bán hàng trên doanh thu giảm xuống 12,5% từ mức 12,8% cùng kỳ.

Chi phí tài chính, chủ yếu là lãi vay cũng ghi nhận mức giảm 34,1% nhờ dư nợ vay ngân hàng được giảm mạnh. Tính đến cuối quý II/2019, nợ vay của BHN là 485,4 tỷ đồng, giảm 116,3 tỷ đồng so với đầu năm. So với cách đây 1 năm, dư nợ vay đã giảm 344 tỷ đồng.

Chiều ngược lại, doanh thu tài chính Habeco tăng 28% lên 43,38 tỷ đồng, chủ yếu do tăng lãi tiền gửi. Hiện tại, số dư tiền và tương đương (bao gồm tiền gửi ngân hàng) của Habeco lên tới 3.826 tỷ đồng, chiếm 42% tổng tài sản công ty.

Riêng trong nửa đầu năm 2019, dòng tiền hoạt động kinh doanh thu về 281,4 tỷ đồng. Trong năm 2018, dòng tiền kinh doanh của Công ty thặng dư 372 tỷ đồng, năm 2017 đạt 739,5 tỷ đồng. Như vậy, so với dư nợ vay hiện tại, lượng tiền mặt và tiền gửi ngân hàng mà BHN đang sở hữu lớn hơn gần 8 lần.

Lũy kế 6 tháng đầu năm, Habeco ghi nhận doanh thu 3.996 tỷ đồng, giảm 8%; Lợi nhuận sau thuế 304,6 tỷ đồng, giảm 6% so với cùng kỳ năm trước. Thu nhập trên mỗi cổ phần (EPS) 6 tháng đạt 1.447 đồng.

Năm 2019, Habeco dự kiến doanh thu tiêu thụ sản phẩm chính đạt 8.270,8 tỷ đồng, tăng 9,4% so với năm trước. Tuy nhiên, lợi nhuận sau thuế thấp kỷ lục trong một thập kỷ qua, ở mức 310,09 tỷ đồng. Như vậy, sau 6 tháng, Habeco đã gần cán đích lợi nhuận của cả năm.

Tiền lương, thù lao và các khoản thu nhập khác của các thành viên hội đồng quản trị, ban tổng giám đốc, ban kiểm soát và kế toán trưởng bán niên 2019 hơn 2 tỷ đồng, giảm 1 nửa so với cùng kỳ năm ngoái.