Đổi nhận diện thương hiệu: Chiến lược kinh doanh của MBB là gì khi nợ xấu đang phình to?

Báo cáo tài chính quý III/2019 của Ngân hàng TMCP Quân đội (MBBank - Mã: MBB) cho thấy, 9 tháng đầu năm nay, lợi nhuận trước thuế của MB đạt 7.616 tỉ đồng, tăng gần 27% so với cùng kì năm trước và bằng 76% kế hoạch năm. Lợi nhuận sau thuế đạt 6.142 tỉ đồng, tăng 27,9%.

Đẩy mạnh cho vay tiêu dùng, nợ xấu tăng nhanh

Mảng tín dụng tiếp tục là mảng trụ cột khi đem về cho MB 13.111 tỉ đồng thu nhập lãi thuần trong quý 9 tháng đầu năm, tăng 25,7% so với cùng kỳ năm ngoái. Lãi thuần từ hoạt động dịch vụ tăng trưởng tới 37%, mang về cho MB hơn 2.312 tỉ đồng.

Lợi nhuận tăng trưởng song kèm với đó là rủi ro hoạt động của MBB đang ngày càng lớn. Điều này được thể hiện bởi tỷ lệ nợ xấu trên tổng dư nợ cho vay khách hàng tăng từ 1,33% lên 1,54%. Một phần nguyên nhân đến từ nhà băng này tích cực cho vay tiêu dùng của ngân hàng trong thời gian vừa qua.

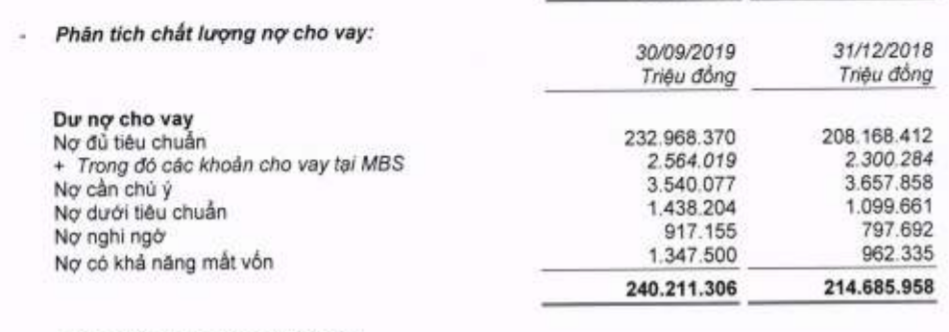

Báo cáo tài chính hợp nhất của MBB

Cụ thể, tại ngày 30/9, nợ xấu của MB hợp nhất là 3.703 tỷ đồng, tăng 29% so với đầu năm. Trong đó, nợ có khả năng mất vốn tăng tới 40% lên 1.348 tỷ.

Trong khi đó, theo BCTC riêng lẻ, nợ xấu tại ngân hàng mẹ cuối tháng 9 là 3.112 tỷ đồng, tăng 23% so với đầu năm (gấp đôi mức tăng trưởng cho vay), kéo tỷ lệ nợ xấu riêng lẻ tăng từ 1,22% vào cuối năm 2018 lên mức 1,35%.

Ước tính nợ xấu tại công ty con MCredit là khoảng 590 tỷ đồng.

Tổng dư nợ cho vay cuối tháng 9 của MBBank hợp nhất là 240.211 tỷ đồng. Trong đó, dư nợ cho vay của ngân hàng riêng lẻ là 230.143 tỷ, 2.564 tỷ cho vay tại MBS. Ước tính, dư nợ cho vay khách hàng của MCredit là khoảng 7.504 tỷ đồng.

Như vậy, nợ xấu của MCredit theo tính toán lên tới khoảng 590 tỷ đồng, chiếm đến 7,9% tổng dư nợ cho vay khách hàng của công ty tài chính này. Tỷ lệ này tăng khá mạnh so với mức hồi đầu năm - chỉ xấp xỉ 6%.

“Bất ngờ” thay đổi nhận diện

Trong một diễn biến khác, mới đây MBB đã chính thức thay đổi đồng loạt nền tảng thương hiệu mới tại 300 điểm giao dịch trên toàn hệ thống. Việc thay đổi nhận diện thương hiệu của MB đã khiến không ít khách hàng và cổ đông “bất ngờ”.

Hình ảnh logo cũ (trái) và mới (phải) của MB

Nhìn nhận về sự thay đổi này, một số nhà phân tích cho rằng, có 2 lý do dẫn tới sự thay đổi nhận diện thương hiệu của một doanh nghiệp.

Thứ nhất, Logo là biểu trưng đơn giản và ngắn gọn để khách hàng dễ nhận ra doanh nghiệp. Nếu thương hiệu có Logo phức tạp hoặc xấu sẽ tiến hành đổi Logo mới đơn giản, xúc tích và dễ nhìn nhận hơn.

Thứ hai, việc thay đổi nhận diện thương hiệu thường gắn liền với sự thay đổi về chiến lược kinh doanh. Doanh nghiệp chuyển sang lĩnh vực hoàn toàn khác nên đổi nhận diện để thị trường (khách hàng) có cảm nhận mới về thương hiệu và hoạt động của doanh nghiệp.

Tuy nhiên, trường hợp của MB, cả 2 lý do này đều không thuyết phục.

Với lý do thứ nhất, Logo mới của MB dù đơn giản hơn nhưng không ấn tượng bằng Logo cũ. Đặc biệt, hình ông sao mới quá nhiều chi tiết gây khó hiểu. Cũng phải nói thêm rằng, hình ảnh không đẹp mắt đôi khi khiến cho khách hàng không còn tâm lý đồng hành cùng ngân hàng.

Trong trường hợp thứ hai, MB muốn thay đổi nhận diện gắn với sự thay đổi về chiến lược kinh doanh. Tuy nhiên, hoạt động kinh doanh của nhà băng này trong thời gian gần đây và đặc biệt là 9 tháng đầu năm 2019 lại chưa thể hiện được điều đó. Đặc biệt, xét trong bối cảnh lợi nhuận dù có tăng trưởng song rủi ro lại ngày càng gia tăng do nhà băng này tích cực cho vay tiêu dùng thì việc thay đổi nhận diện chưa phải là thời điểm thích hợp.

Cũng có quan điểm cho rằng, MB thay đổi nhận diện thương hiệu để thay đổi chiến lược kinh doanh khi tình trạng nợ xấu, rủi ro của nhà băng này đang có xu hướng “phình to”. Thậm chí, cũng không loại trừ khả năng việc đổi logo này là do duy tâm.

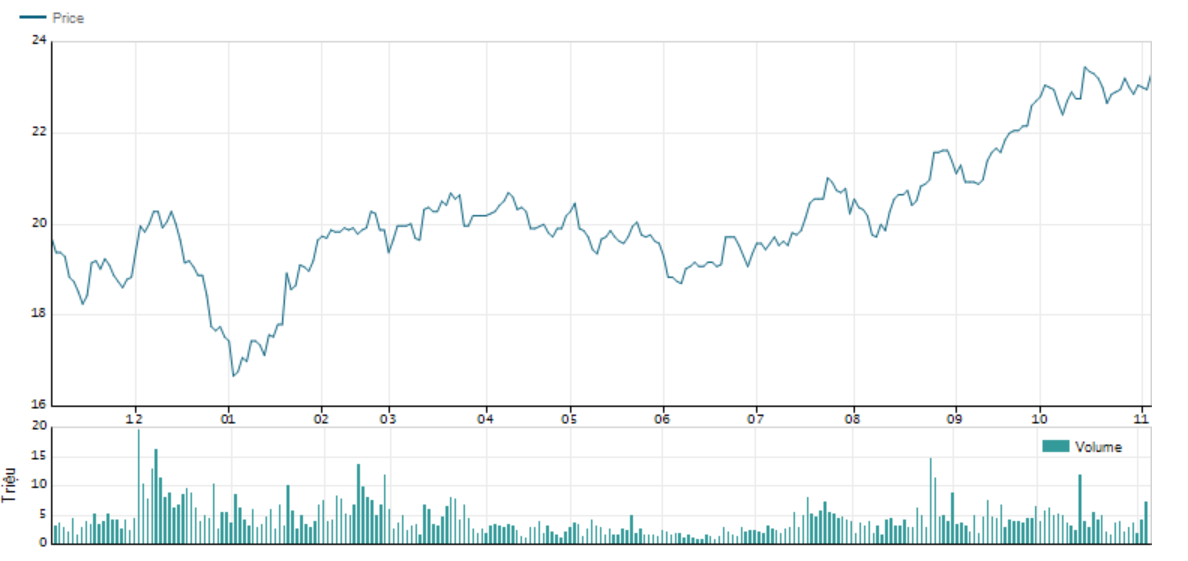

Thị giá cổ phiếu MBB "ì ạch" giao động trong khoảng 20.000 tới 24.000 đồng/cp

Còn trên phương diện nhà đầu tư, lợi nhuận và cổ tức là điều mà các cổ đông mong muốn nhất từ một ngân hàng. Chính vì vậy, nếu thay đổi thương hiệu sẽ tạo ra lợi nhuận cho cổ đông thì chắc chắn cổ đông sẽ tán thành và ngược lại.

Ngay sau khi MB tiến hành đổi nhận diện thương hiệu, khảo sát một số nhà đầu tư hiện đang nắm giữ cổ phiếu MBB, các nhà đầu tư này đều mong muốn duy trì một tài sản trừu tượng nhưng cố định thay vì thay đổi. Một số cổ đông của ngân hàng này cho rằng, thời điểm hiện tại không thích hợp trong việc thay đổi nhận diện thương hiệu ngân hàng.

Việc thay đổi thương hiệu sẽ “ngốn” không ít của ngân hàng một chi phí lớn bao gồm cả chi phí đầu tư và chi phí cơ hội (sụt giảm lợi nhuận khi khách hàng làm quen với thương hiệu mới). Điều này chắc chắn sẽ ảnh hưởng tới bức tranh lợi nhuận của nhà băng này ít nhất trong năm đầu tiên thay đổi nhận diện thương hiệu. Chưa kể, sự thay đổi này liệu có mang đến lợi ích dài lâu cho nhà đầu tư hay không vẫn còn là câu hỏi ngỏ.

Trên thị trường chứng khoán, cổ phiếu MBB không phải là một mã cổ phiếu mang lại giá trị lợi nhuận cao cho nhà đầu tư khi thị giá của mã cổ phiếu này có phần “ì ạch” so với các mã cổ phiếu của những ngân hàng khác như VCB hay BID. Hiện tại, thị giá của MBB giao dịch quanh mức 23.000 đồng/cổ phiếu.

Cộng với những vấn đề hiện tại của MB, nhà đầu tư lo ngại chính là nếu những rủi ro trong hoạt động ngày càng “phình to” thì về lâu dài cổ đông liệu có phải nhận “trái đắng” hay không?