Niêm yết trên HOSE, VEA có cơ hội được thêm vào rổ VNIndex 30?

Công ty chứng khoán Bảo Việt (BVSC) mới đây đưa ra báo cáo cập nhật về hoạt động của Tổng Công ty máy Động lực và máy Nông nghiệp Việt Nam (VEAM – mã: VEA).

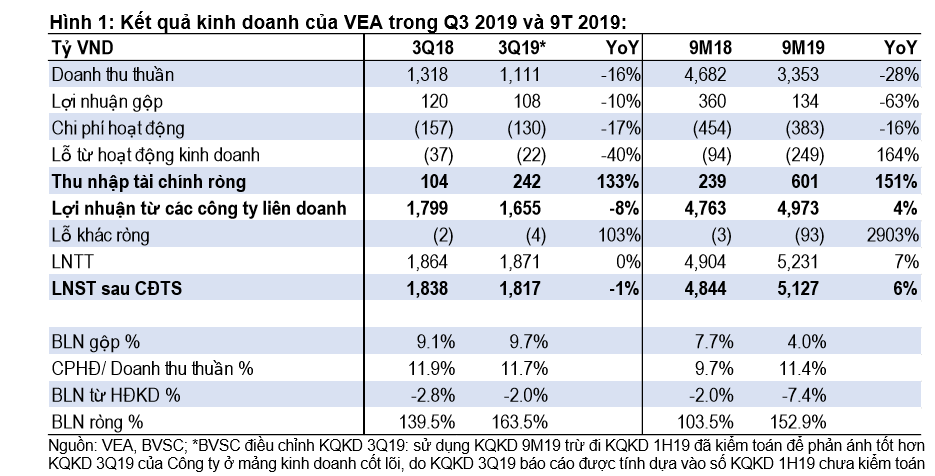

Báo cáo cho biết, quý III/2019, VEA ghi nhận ghi nhận 1.727 tỷ đồng lợi nhuận sau thuế của công ty mẹ, sụt giảm 6% so với cùng kỳ năm 2018. Sự sụt giảm này chủ yếu do lợi nhuận từ các công ty liên doanh liên kết sụt giảm xuống mức 1.655 tỷ đồng, tương ứng 8%.

“Mặc dù kết quả kinh doanh Toyota tích cực trong quý vừa qua nhưng đã không thể bù đắp sự sụt giảm kết quả kinh doanh từ Honda và Ford, khiến cho lợi nhuận mảng này sụt giảm”, BVSC nhấn mạnh.

Điểm sáng trong bức tranh lợi nhuận của VEA, theo BVSC là đến từ mảng kinh doanh cốt lõi của doanh nghiệp này. Theo đó, mảng kinh doanh cốt lõi của VEA cho thấy dấu hiệu cải thiện với biên lợi nhuận gộp đạt 9,7% trong quý III/2019, tăng so với mức 3,4% của quý I/2019 và -1,0% trong quý II/2019.

Lũy kế 9 tháng, lợi nhuận sau thuế của công ty mẹ đạt 5.127 tỷ, tăng trưởng 5,8% so với 9 tháng đầu năm ngoài và hoàn thành 75,4% kế hoạch lợi nhuận cả năm 2019 của Công ty.

Trong đó, động lực tăng trưởng chính cho kết quả kinh doanh 9 tháng đầu năm của VEA đến từ các nguồn chính là lợi nhuận từ các công ty liên doanh liên kết (4.973 tỷ đồng, tăng 4,4% so với cùng kỳ); lợi nhuận tài chính ròng (601 tỷ đồng; tăng 151,3%). Với kết quả này, khoản lợi nhuận từ liên doanh liên kết và lợi nhuận tài chính ròng lần lượt đóng góp 97,6% và 1,2% vào lợi nhuận trước thuế của Công ty.

Cũng theo báo cáo từ BVSC, VEA duy trì vị thế tài chính tốt với vị thế tiền mặt dồi dào và gần như không sử dụng đòn bẩy. Tính đến cuối quý III/2019, tổng tài sản của VEA là 31.044 tỷ, tăng trưởng tới 17,6% so với đầu năm.

Trong đó, tiền và tiền gửi ngân hàng là 14.934 tỷ, chiếm 48,1% tổng tài sản. Các khoản phải thu ngắn hạn là 6.247 tỷ, tăng mạnh với mức tăng lên tới 115,4% và chiếm tỷ lệ 20,1% tổng tài sản. Khoản mục này chủ yếu là cổ tức từ Honda Việt Nam (4.368 tỷ đồng) và Ford Việt Nam (268,7 tỷ đồng), là các khoản đã ghi nhận tuy nhiên chưa nhận.

Ngược lại, nợ vay ngắn hạn và nợ vay dài hạn của VEA tính đến cuối quý III vừa qua lần lượt là 206,9 tỷ, giảm tới 46,1% và 83,3 tỷ, tương ứng với mức giảm 28,0%. Theo đó, đòn bẩy của Công ty duy trì ở mức rất thấp với tỷ lệ D/E là 0,009 lần.

Với những kết quả đã đạt được, công ty chứng khoán Bảo Việt kỳ vọng lợi nhuận sau thuế của công ty mẹ VEA đạt 7.016 tỷ, gần như đi ngang so với năm 2018 và đạt 7.756 tỷ vào năm 2020, tương ứng với mức tăng trưởng 10,5% so với năm 2019.

BVSC dự báo, tăng trưởng lợi nhuận của công ty mẹ đạt hai chữ số vào năm 2020 nhờ vào lợi nhuận từ các công ty liên doanh liên kết mảng ô tô và thu nhập tài chính mạnh mẽ cùng với sự thiếu vắng chi phí một lần do nộp phạt và truy thu thuế. Theo đó, ước tính EPS điều chỉnh quỹ khen thưởng phúc lợi năm 2020 đạt 5.766 đồng/cổ phần.

Đồng thời, tổ chức này vẫn tiếp tục duy trì quan điểm VEA mang lại cơ hội đầu tư tốt nhất đối với thị trường xe ô tô bùng nổ và xe máy rộng lớn tại Việt Nam, nhờ vào cổ phần của VEA tại Honda Việt Nam, Toyota Việt Nam và Ford Việt Nam.

Các yếu tố tài chính cơ bản của Công ty duy trì bền vững như vị thế tiền mặt và tiền gửi Ngân hàng dồi dào và được quản lý tốt; Chính sách cổ tức hấp dẫn hỗ trợ bởi kế hoạch sử dụng chi phí vốn đầu tư cố định thấp ở cả Công ty mẹ và các công ty liên kết mảng ô tô.

Việc niêm yết trên sàn HOSE cũng mở ra nhiều cơ hội đối với VEA trong dài hạn như được thêm vào rổ VN Index 30, các quỹ ETF hay được cấp phép giao dịch ký quỹ sau 6 tháng giao dịch trên sàn HOSE.