“Cứu” Bầu Đức hay ngân hàng đang tự cứu mình?

Không cứu, Bầu Đức sẽ tuột dốc

Thực tế, Bầu Đức đã rơi vào tình trạng khó khăn từ năm 2014 khi một số khoản lãi vay đã bị đọng lại. Cụ thể, năm 2014, chi phí lãi vay của HAGL được hạch toán vào kết quả kinh doanh là 604 tỷ đồng, cao hơn chi phí lãi vay trả thực trong kỳ là 60 tỷ đồng. Năm 2015 cũng vậy, HAGL đã hạch toán chi phí lãi vay vào kết quả kinh doanh là 1.078 tỷ đồng, cao hơn chi phí lãi vay trả thực trong kỳ là 140 tỷ đồng.

Ngoài ra, báo cáo tài chính năm 2015 của HAGL cũng cho thấy, Bầu Đức đi vay với lãi suất khá cao. Những khoản vay dài hạn lãi suất cho vay trung bình khoảng 15%/năm.

Ví như năm 2015, mặt bằng lãi suất cho vay trung và dài hạn đã giảm xuống 9 – 11%, thì Bầu Đức vẫn đi vay với lãi suất 14%/năm. Cụ thể, ngày 17.8.2015, HAGL đã phát hành trái phiếu với tổng giá trị là 850 tỷ đồng cho BIDV với kỳ hạn 5 năm, lãi suất 10%/năm cho kỳ tính lãi đầu tiên và lãi suất áp dụng cho các kỳ tính lãi tiếp theo sẽ bằng trung bình cộng của lãi suất tiền gửi tiết kiệm cá nhân kỳ hạn 12 tháng của 4 ngân hàng (Agribank, BIDV, Vietcombank, Vietinbank) cộng với biên độ 4%/năm cho các kỳ thanh toán sau đó.

Rất nhiều khoản vay khác của HAGL cũng chịu lãi suất cao hơn mặt bằng lãi suất của thị trường. Đây chính là vấn đề của Bầu Đức. Do vậy, nếu các ngân hàng không tái cơ cấu nợ cho HAGL mà chuyển nhóm nợ theo quy định của Thông tư 02, lãi suất vay vốn của Bầu Đức sẽ tiếp tục tăng lên. Hệ lụy là HAGL sẽ gặp khó trong huy động tiếp vốn phục vụ sản xuất - kinh doan và có thể rơi vào tình trạng tuột dốc nhanh chóng.

Ngân hàng cứu chính mình

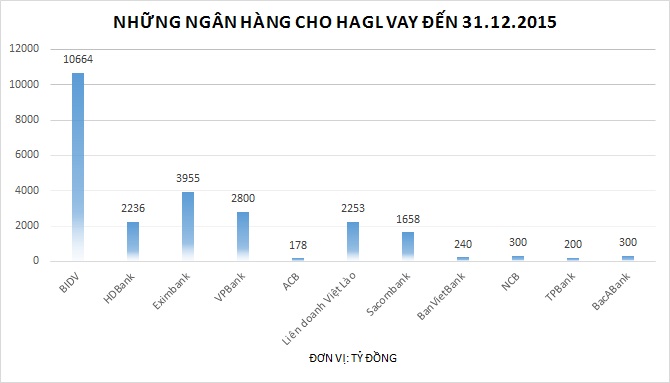

Ở một khía cạnh khác, cứu Bầu Đức là ngân hàng đang tự cứu chính mình, cứu thành quả của tái cơ cấu hệ thống ngân hàng và nợ xấu.Ví như với BIDV là chủ nợ lớn nhất của HAGL với 10.664 tỷ đồng, nếu không cơ cấu lại nợ, thì ngân hàng sẽ đối mặt với việc tăng trích lập dự phòng rủi ro và nợ xấu.

Theo báo cáo tài chính quý I.2016, nợ xấu của BIDV đã tăng nhẹ từ mức 1,62% lên 1,80%, tổng nợ xấu tăng lên 11.252 tỷ đồng (tăng 1.555 tỷ đồng. Trích lập dự phòng của BIDV cũng tăng vọt lên 1.990 tỷ đồng, trong đó, 1.630 tỷ đồng là dự phòng nợ xấu. Nếu toàn bộ dư nợ của HAGL là 10.664 tỷ đồng được chuyển sang nợ xấu, thì bắt đầu từ quý II.2016, tỷ lệ nợ xấu của BIDV sẽ tăng vọt. Điều này sẽ tác động tới lợi nhuận của ngân hàng trong năm 2016.

Những chủ nợ khác của Bầu Đức (như HDBank là 2.236 tỷ đồng, Eximbank là 3.955 tỷ đồng, VPBank là 2.800 tỷ đồng, ACB là 178 tỷ đồng, Ngân hàng liên doanh Việt Lào là 2.253 tỷ đồng, Sacombank là 1.658 tỷ đồng, BanVietBank là 240 tỷ đồng, Ngân hàng TMCP Quốc Dân là 300 tỷ đồng, TPBank là 200 tỷ đồng, BacABank là 300 tỷ đồng…) cũng sẽ lâm vào khó khăn nếu như những khoản vay này chuyển thành nợ xấu.

Về việc cơ cấu lại nợ cho Bầu Đức, TS. Nguyễn Trí Hiếu, chuyên gia tài chính, cho rằng đây là hoạt động bình thường của ngân hàng. Theo đó, các ngân hàng là chủ nợ phải xác định con nợ có khả năng phục hồi hay không, thì việc tái cơ cấu mới có ý nghĩa. Nếu không việc tái cơ cấu chỉ là cách trì hoãn việc xử lý dứt điểm các món nợ đó.

“Về phía ngân hàng, rõ ràng, đây là giải pháp để tìm cách cứu một món nợ xấu, cứu thành quả của thành quả xử lý nợ xấu của cả hệ thống, vì số nợ của HAGL rất lớn, có thể làm tăng nợ xấu cho cả ngân hàng cho vay và hệ thống chung”, ông Hiếu phân tích.

Về khả năng trả nợ thì chỉ HAGL mới biết chính xác. Người ngoài làm sao biết sổ sách thế nào, công ăn việc làm của họ thế nào, hoạt động kinh doanh ra sao. Do vậy, con nợ phải trình làng phương án tái cơ cấu, tổ chức lại hoạt động của mình, phương án trả nợ, từ đó các ngân hàng mới xem xét và đi đến quyết định.

“Tôi nghĩ NHNN đồng thuận trong việc tái cơ cấu nợ cũng phải dựa trên cơ sở Bầu Đức có khả năng trả nợ chứ không phải đưa ra một “giấy khám sức khỏe tốt” cho HAGL để các ngân hàng theo đó để tái cơ cấu nợ. Nếu Bầu Đức không có khả năng trả nợ thì vấn đề tái cơ cấu rất khó thực hiện, ngân hàng phải chấp nhận sự thiệt hại đó”, ông Hiếu bình luận.