Cổ phiếu nông nghiệp: Bị nhắc nhở, cổ phiếu HVG vẫn tăng kịch trần

Cổ phiếu HVG bất ngờ tăng kịch trần với khối lượng gần 1 triệu cổ phiếu

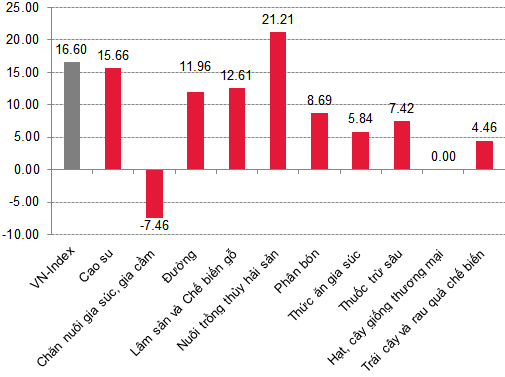

Chốt phiên giao dịch ngày 14.3, VN-Index quay đầu tăng khá đạt mức 714,71 (+4,54 điểm, +0,64%) điểm sau ba phiên giảm điểm liên tiếp nhờ lực nâng đỡ của nhiều cổ phiếu vốn hóa lớn NVL, MSN, VNM, GAS và đặc biệt là SAB bất ngờ tăng mạnh vào phiên chiều, đóng góp nhiều nhất +1,92 điểm vào mức tăng của chỉ số chung.

Tương tự, chỉ số HNX-Index tăng 0,17% đạt mức 87,16 điểm. Thanh khoản toàn thị trường vẫn duy trì, chỉ giảm nhẹ so với phiên hôm qua.

Tổng giá trị giao dịch toàn thị trường đạt hơn 3.700 tỷ đồng (-6,7%). Trong đó, giao dịch đáng chú ý trên kênh thỏa thuận có NVL với giá trị khớp lệnh 117,0 tỷ đồng.

Về nhóm cổ phiếu nông nghiệp, phần lớn nhóm cổ phiếu đường, cao su đóng cửa trong sắc đỏ: BHS (-1,3%), LSS (-0,8%), SBT (-0,2%), DPR (-0,7%), TNC (-6,6%), TRC (-0,9%).

Ở chiều ngược lại, nhóm thủy hải sản, phân bón, chăn nuôi khởi sắc, tăng điểm với thanh khoản tốt: HAG (+0,2%), HNG (+0,7%), DBC (+1,6%), HVG (+6,9%), AAM (+5,1%), ASM (+0,6%), FMC (+0,5%), SFG (+6,7%), BFC (+3,5%), DCM (+1,8%), DPM (+0,4%)....

Hôm nay, HVG tăng trần với lực cầu mạnh, khớp ~1 triệu cổ phiếu trong phiên. Bị cảnh báo từ 15.02.2017, do lợi nhuận sau thuế Công ty mẹ năm 2016 âm. Bị nhắc nhở trên toàn thị trường từ 28.02.2017 do vi phạm từ 3 lần trở lên trong vòng một năm quy định về công bố thông tin.

HVG đặt mục tiêu năm 2017 đạt 20.000 tỷ đồng doanh thu, lợi nhuận dự kiến đạt 400 tỷ đồng, và sang năm 2018 sẽ đạt khoảng 25.000 tỷ đồng doanh thu, lợi nhuận thu về khoảng 700 tỷ đồng.

Chỉ tiêu này gây bất ngờ bởi năm 2016, HVG lỗ 49 tỷ đồng sau kiểm toán trong khi trước đó trên BCTC tự lập của công ty báo lãi ròng đến 308 tỷ đồng. Nguyên nhân có sự chênh lệch lớn này, theo giải trình từ phía công ty là do ghi nhận sai về doanh thu.

Cổ phiếu SFG của CTCP phân bón Miền Nam cũng gây chú ý khi chốt phiên tăng trần +6,7% với khối lượng giao dịch 233 nghìn cổ phiếu (tăng 7x so với khối lượng giao dịch trung bình 10 phiên gần nhất).

Nhóm phân bón nói chung cũng như SFG nói riêng kì vọng luật thuế VAT sẽ thay đổi, đưa mặt hàng phân bón từ danh mục miễn thuế GTGT sang chịu thuế 0%. Khi luật thuế thay đổi, SFG sẽ giảm được giá vốn hàng bán, qua đó giúp gia tăng lợi nhuận trước thuế so với hiện tại.

Bên cạnh đó, năm 2017, SFG sẽ tiến hành đầu tư thêm dây chuyền sản xuất NPK tại Long Thành với công suất 60.000 tấn/năm, so với mức công suất 350.000 tấn NPK trong hiện tại. Chi phí đầu tư cho dây ch uyền này dự kiến khoảng 70 tỷ đồng. Dự án mở rộng mới bắt đầu triển khai vào thời điểm cuối năm 2017. Việc mở rộng đầu tư thêm dây chuyền sản xuất sẽ giúp hỗ trợ cho hoạt động kinh doanh của SFG.

P/E nhóm ngành nông nghiệp

Một cổ phiếu phân bón khác là BFC, cũng tăng mạnh 3,5%. BFC là một doanh nghiệp có nền tảng cơ bản tốt với sản phẩm NPK chất lượng cao thương hiệu “Đầu Trâu” được nhiều nông dân tin dùng.

BFC dẫn đầu thị phần NPK tại khu vực miền Nam (chiếm khoảng 28% thị phần) và đang đẩy mạnh ra khu vực miền Bắc cùng xuất khẩu sang các nước lân cận. Về chiến lược, BFC tập trung vào việc nghiên cứu để chuyên biệt hóa sản phẩm phù hợp từng loại cây trồng và thỗ nhưỡng. Chiến lược này sẽ đem lại tăng trưởng trong dài hạn cho BFC trước thực trạng dư thừa nguồn cung và nạn phân bón chất lượng kém (phân bón lậu và phân bón giả).

Trong năm 2016, do diễn biến El Nino kéo dài dẫn đến tình trạng nhiễm mặn nghiêm trọng ở miền Nam, diện tích đất canh tác thu hẹp khiến nhu cầu sử dụng phân bón sụt giảm. Tính riêng sản lượng phân bón NPK tiêu thụ trên cả nước giảm 3,9% so với năm 2015.

Mặc dù vậy, trong năm 2016, BFC lại ghi nhận 5.944 tỷ đồng doanh thu thuần (-2,4%). Giá bán trong năm giảm cùng sản lượng tiêu thụ phân bón sụt giảm tại khu vực miền Nam, BFC vẫn duy trì được doanh thu nhờ đẩy mạnh tiêu thụ tại thị trường miền Bắc sau khi nhà máy Ninh Bình đi vào hoạt động từ tháng 10.2015.

Ước tính trong năm 2016, sản lượng tiêu thụ của BFC đạt 631 nghìn tấn, tăng 3,9% so với năm 2015.

Cùng với đó, giá nguyên vật liệu đầu vào sụt giảm giúp lợi nhuận gộp của BFC tăng lên đáng kể, đạt 908 tỷ đồng (+19,2%), biên lợi nhuận gộp cũng tăng lên đạt mức 15,3% từ mức 12,5% năm 2015. Theo đó, lợi nhuận trước thuế của BFC đạt 420 tỷ đồng (+19,4%)

Ngoài ra, BFC còn được ưu đãi về thuế đối với nhà máy Ninh Bình, thuế suất hiệu dụng giảm từ 20,1% trong năm 2015 về còn 16,7% năm 2016, giúp lợi nhuận trước thuế công ty mẹ đạt 277 tỷ đồng lợi nhuận sau thuế (+20,7%). Nhà máy sẽ tiếp tục được miễn thuế thu nhập doanh nghiệp trong năm nay và được giảm 50% thuế thu nhập doanh nghiệp trong năm 2018.

Năm 2017, thời tiết ổn định trở lại và hiện tượng đất nhiễm mặn không còn, sản lượng tiêu thụ phân bón được AgroMonitor dự báo sẽ tăng trưởng trở lại, riêng phân NPK có mức tăng 5,3% so với năm 2016. Vì vậy, BFC đặt mục tiêu doanh thu và lợi nhuận sau thuế công ty mẹ đạt lần lượt là 6.850 tỷ đồng (+15,2%) và 282 tỷ đồng (+1,2%).