Cổ phiếu nông nghiệp: BHS tăng 50% sau tin về một nhà với SBT của Đặng Văn Thành

Ngày 25.4, thị trường tiếp tục có một phiên đóng cửa trong sắc đỏ với VN-Index giảm 0,26% còn 707,58 điểm và HNX-Index giảm 0,63% còn 87,86 điểm. Số cổ phiếu giảm điểm vẫn chiếm phần lớn, trong đó, VNM, GAS và PLX là các cổ phiếu gây áp lực giảm nhiều nhất cho chỉ số chung.

Ngược lại, các cố phiếu ngân hàng như STB, SHB, CTG đóng vai trò hỗ trợ thị trường cùng với VIC, BVH hồi phục sau phiên giảm điểm hôm qua. PLX đã giảm mạnh 3 phiên liên tiếp kể từ khi niêm yết vào ngày 21.4 do chịu áp lực bán chốt lời lớn từ số lượng cổ phiếu đã được gom mua từ sàn OTC trước đó tại mức giá thấp.

Đồng thời, việc PLX đăng ký bán 20 triệu cổ phiếu quỹ bằng phương thức khớp lệnh với khối lượng đặt bán trong 1 ngày tối thiểu 600 ngàn cổ phiếu và tối đa là 2 triệu cổ phiếu sẽ tiếp tục gây áp lực đối với cổ phiếu này nói riêng và chỉ số thị trường nói chung.

Hiện tại, PLX có mức vốn hóa lớn thứ 8 trên toàn thị trường.Thanh khoản tăng mạnh trên HNX nhờ GTGD cao bất thường của SHB (hơn 190 tỷ đồng), ngược lại giảm nhẹ trên HOSE mà trong đó giảm mạnh ở nhóm VN30 (-23,3%).

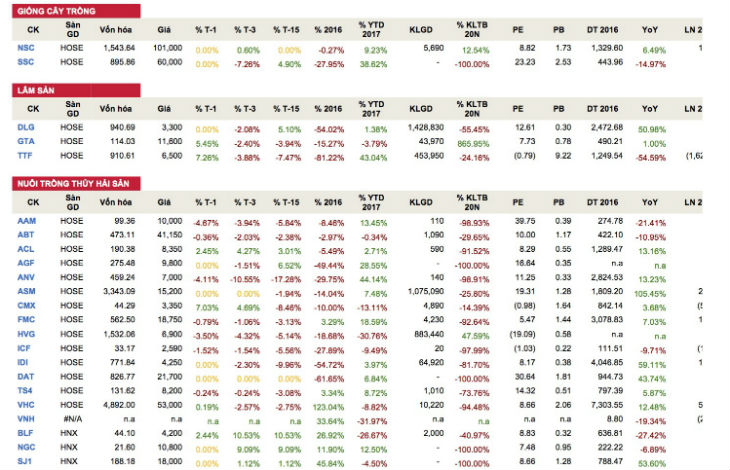

Nhóm cổ phiếu nông nghiệp, cổ phiếu ngành đường là BHS gây chú ý khi tiếp tục tăng mạnh (+6%), trong khi đó SLS điều chỉnh giảm (-2,4%) sau chuỗi phiên tăng mạnh. BHS đã tăng gần 50% kể từ giữa tháng 2 vừa qua khi thị trường kỳ vọng việc sáp nhập giữa BHS và SBT của Đặng Văn Thành ở một tỷ lệ có lợi cho cổ đông BHS.

Những cổ phiếu thuộc nhóm phân bón có thanh khoản tốt trong phiên giao dịch có diễn biến trái chiều, cụ thể, DPM, DCM đảo chiều tăng điểm so với phiên hôm qua tương ứng 0,9% và 2,7%, trong khi đó BFC tiếp tục giảm 0,9%.

Theo thông tin từ ĐHĐCĐ của BFC, năm 2017, ban giám đốc đề xuất trình cổ đông thông qua kế hoạch kinh doanh với sản lượng sản xuất đạt 675.000 tấn, tăng 3,9% so với thực hiện năm 2016; Sản lượng tiêu thụ đạt 673.500 tấn, tăng 6,8%.

Theo đó, kế hoạch tổng doanh thu dự kiến đạt 6.850 tỷ đồng, tăng 13% nhưng lợi nhuận trước thuế hợp nhất theo kế hoạch chỉ ở mức 420 tỷ đồng, tương đương con số thực hiện trong năm 2016. Cổ tức dự kiến cho năm 2017 là 25%.

Theo Nghị quyết HĐQT được công bố trước đại hội, trong quý I/2017, sản lượng sản xuất ở mức 141.256 tấn, sản lượng tiêu thụ 128.042 tấn, qua đó giúp doanh thu hợp nhất đạt 1.185 tỷ đồng, tăng 16% so với cùng kỳ năm trước và bằng 17% kế hoạch năm.

Lợi nhuận trước thuế hợp nhất đạt 80 tỷ đồng, tăng hơn 57% và bằng 19% kế hoạch năm 2017. Riêng công ty mẹ đạt 60 tỷ đồng lợi nhuận trước thuế hợp nhất. Về việc áp dụng thuế tự vệ, theo ban lãnh đạo nhận định khi các quy định này được thực thi thì sẽ giúp cho BFC tiết giảm nhiều chi phí đầu tư trong tương lai.

Cập nhật thông tin từ ĐHCĐ của DCM, các cổ đông thông qua kế hoạch kinh doanh năm 2017 với sản lượng tiêu thụ là 752.000 tấn urê và kinh doanh 75.000 tấn phân bón các loại. Trên cơ sở này, DCM đặt mục tiêu doanh thu hợp nhất 5.328 tỷ đồng, lợi nhuận sau thuế 633 tỷ đồng, tỷ suất lợi nhuận trước thuế/vốn CSHBQ 12%. Tỷ lệ chia cổ tức dự kiến 9%, tương đương với số thực hiện của 2016.

Đây được xem là kế hoạch kinh doanh khá chủ động và kỹ lưỡng, được xây dựng trên bối cảnh thị trường nhiều khó khăn của cuối năm 2016. Đối với kết quả kinh doanh quý I.2017, DCM đạt sản lượng tiêu thụ 180 ngàn tấn, vượt 17% kế hoạch; tổng doanh thu ước đạt 1.154 tỷ đồng, bằng 112% kế hoạch, lợi nhuận sau thuế ước đạt 212 tỷ đồng, bằng 176% kế hoạch, công suất tối ưu đạt 103%. Đặc biệt, lượng tiêu thụ tại Campuchia của công ty tăng gấp 5 lần cùng kỳ 2016.