Ít nhất sẽ có 871 triệu USD đổ vào chứng khoán Việt Nam khi được nâng hạng

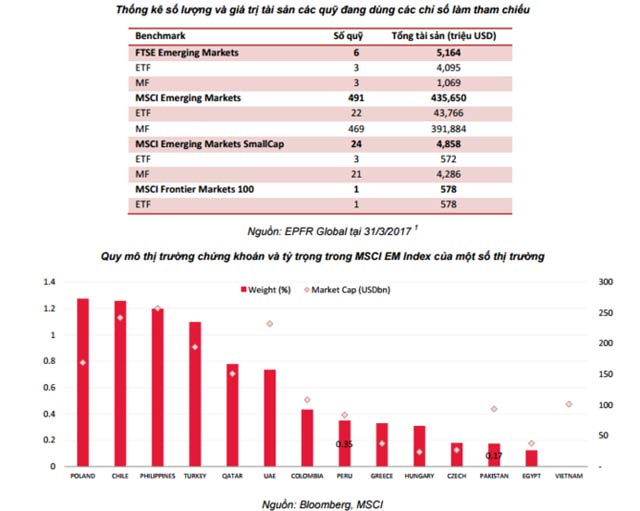

Theo thống kê của EPFR Global, hiện tại có 491 quỹ đầu tư trên toàn cầu đang sử dụng MSCI Emerging Markets Index làm chỉ số tham chiếu (benchmark) với tổng tài sản là 435 tỷ USD, trong đó ETF là 22 quỹ với 44 tỷ USD và quỹ tương hỗ (mutual fund) là 469 quỹ với 391 tỷ USD.

Theo SSI Research, giống như các ETF đầu tư vào Việt nam như db x-trackers FTSE VIETNAM UCITS ETF hay VanEck Vectors Vietnam ETF, khi chỉ số tham chiếu của các quỹ thay đổi, các quỹ sẽ phải cơ cấu lại danh mục để sao cho giống với chỉ số đó nhất.

Nếu được MSCI nâng hạng lên Emerging market, các cổ phiếu đủ điều kiện của Việt nam sẽ được bổ sung vào trong chỉ số MSCI Emerging Markets Index và vì vậy các quỹ đang sử dụng chỉ số này làm tham chiếu sẽ tự động mua các cổ phiếu của Việt nam. Tổng giá trị mua phụ thuộc vào tỷ trọng của Việt Nam trong chỉ số.

Đây cũng là điều đã xảy ra với ROS và SAB trong kỳ Review quý I/2017 của MSCI Frontier Markets Index sau khi đáp ứng các điều kiện về vốn hóa, thanh khoản, tỷ lệ chuyển nhượng tự do...

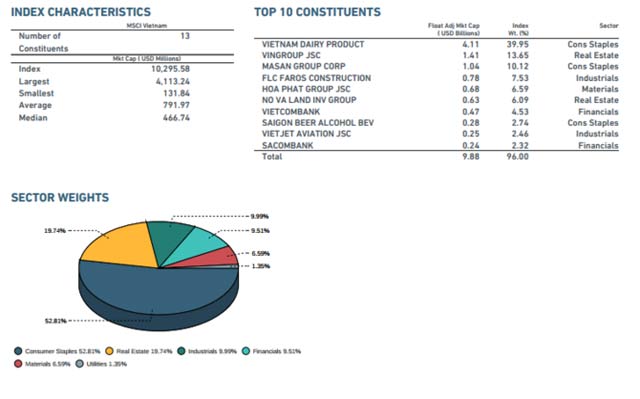

Qua đó, bên cạnh các mã VIC, MSN, VCB, HPG, STB, GAS, BVH, BID, VNM, quỹ MSCI Frontier Markets Index ETF đã nâng số cổ phiếu của Việt Nam trong danh mục lên con số 13.

Số liệu công bố của MSCI Vietnam Index tại ngày 31.3.2017.

Trong khi đó, MSCI Emerging Markets Index hiện bao gồm hơn 800 cổ phiếu thuộc 24 nước (tính cả Pakistan). Nước có tỷ trọng lớn nhất là Trung Quốc với 26,92%, tiếp theo là Hàn Quốc, Đài Loan lần lượt là 14,75% và 12,1%. Pakistan có tỷ trọng thấp đứng thứ 2 từ dưới lên là 0,17%.

Tỷ trọng của từng nước trong chỉ số không hoàn toàn phụ thuộc vào tổng vốn hóa của thị trường chứng khoán nước đó mà phụ thuộc nhiều hơn vào những cổ phiếu lớn, đủ điều kiện để vào chỉ số. Đây cũng chính là các cổ phiếu để MSCI xem xét đánh giá nâng hạng thị trường với 3 tiêu chí: (i) Vốn hóa ≥ 1.269 tỷ USD; (ii) Vốn hóa tự do chuyển nhượng ≥ 635 triệu USD và (iii) ATVR ≥ 15%.

Theo SSI, nếu so sánh với Pakistan, tổng vốn hóa thị trường và các cổ phiếu lớn của Việt Nam có phần nhỉnh hơn. Cụ thể tổng vốn hóa của TTCK Việt nam là 101 tỷ USD, cao hơn của Pakistan là 94 tỷ USD. Cổ phiếu lớn nhất của Pakistan là Oil & Gas Development Company có vốn hóa 6,5 tỷ USD, thấp hơn nhiều cổ phiếu vốn hóa lớn nhất Việt nam là Vinamilk, 9,2 tỷ USD.

Nếu so sánh với Peru, tổng vốn hóa thị trường của Việt Nam và Pakistan đều lớn hơn, tuy nhiên tỷ trọng của Peru lại lên tới 0,35%, cao gấp đôi Pakistan do Peru có một số công ty lớn với tỷ lệ tự do chuyển nhượng cao.

Vì vậy, dựa trên ước tính thận trọng, SSI Research giả định Việt Nam sẽ có tỷ trọng 0,2% trong chỉ số MSCI Emerging Markets Index. Với tỷ trọng này, tổng lượng tiền mà các quỹ đang sử dụng MSCI Emerging Markets Index làm tham chiếu phải mua các cổ phiếu đủ điều kiện của Việt Nam là 871 triệu USD.

Con số hoàn toàn có thể cao hơn

Cũng theo SSI Research, MSCI Emerging Markets Index chỉ là một trong nhiều chỉ số liên quan đến Emerging Markets của MSCI. MSCI còn có các chỉ số khác như MSCI Emerging Markets IMI, MSCI Emerging Markets Large Cap, Mid Cap, Small Cap… Tương ứng với mỗi chỉ số lại có một số quỹ sử dụng làm tham chiếu. Ví dụ chỉ số MSCI Emerging Markets SmallCap đang có 24 quỹ làm tham chiếu trong đó có 3 ETF và 21 quỹ tương hỗ với tổng tài sản là 4,8 tỷ USD. Theo thống kê của MSCI, hiện có tới 1,6 nghìn tỷ USD tài sản đang sử dụng các bộ chỉ số liên quan đến Emerging Market của MSCI. Điều này có nghĩa lượng tiền thực tế từ các quỹ sử dụng chỉ số của MSCI sẽ lớn hơn nhiều con số 871 triệu USD.

Ngoài ra, MSCI cũng không phải là tổ chức duy nhất cung cấp chỉ số. Hiện còn có 2 tổ chức cung cấp chỉ số khác là FTSE Russell và S&P Dow Jones. Nhiều quỹ đang sử dụng chỉ số của 2 tổ chức này. Theo thống kê của EPFR Global, có 6 quỹ đang dùng FTSE Emerging Markets Index làm tham chiếu trong đó có 3 ETF và 3 quỹ tương hỗ, tổng giá trị tài sản đang quản lý là 5,1 tỷ USD.

Tương tự MSCI, FTSE Russel có nhiều chỉ số liên quan đến Emerging Market, trong đó chỉ riêng 1 chỉ số là FTSE Emerging Markets All Cap China A Inclusion Index đã có 1 quỹ của Vanguard với quy mô tới 51 tỷ USD làm tham chiếu. Điều này có nghĩa lượng tiền từ các quỹ sử dụng chỉ số của FTSE Russell và S&P Dow Jones đổ vào Việt nam cũng rất lớn.

Một biến số cũng rất đáng lưu ý sẽ tác động tới dòng tiền của khối ngoại là vốn hóa và đặc biệt là tỷ lệ tự do chuyển nhượng trong các công ty vốn hóa lớn, yếu tố quyết định tỷ trọng của cổ phiếu trong chỉ số.

SSI đưa ra dẫn chứng về trường hợp tại tại Peru, Southern Copper Corp có vốn hóa 8,4 tỷ USD nhưng chỉ chiếm tỷ trọng chỉ khoảng 0,1% trong khi Credicorp có vốn hóa 3,7 tỷ USD lại có tỷ trọng lai gần 0,2% do tỷ lệ tự do chuyển nhượng của Credicorp là 65% trong khi Southern Copper Corp là 11%.

Điều này có nghĩa Việt Nam có thể nâng được tỷ trọng, tăng dòng tiền vào Việt nam nếu có chiến lược sớm về thoái vốn, tăng tỷ lệ tự do chuyển nhượng bên cạnh việc thúc đẩy các công ty lớn lên sàn.

Cuối cùng, sẽ có nhiều quỹ, nhiều nhà đầu tư khác quan tâm đến Việt Nam khi Việt Nam được nâng hạng do khi đó độ mở, khả năng đầu tư và tính công khai minh bạch của Việt nam đã lên một tầm cao mới. Đây mới là yếu tố hấp dẫn mang tính dài hạn của TTCK Việt Nam.