HDBank “đỡ đầu” tài chính cho hàng loạt dự án bất động sản đình đám

Ngân hàng TMCP Phát triển Nhà TP.HCM (HDBank) vừa báo lợi nhuận 9 tháng đầu năm đầy bất ngờ với lợi nhuận đạt 1.912 tỷ đồng, gấp 3 lần cùng kỳ năm ngoái và vượt 47% kế hoạch lợi nhuận năm 2017 (1.300 tỷ đồng).

Hoạt động tín dụng vẫn là “trụ cột” chính

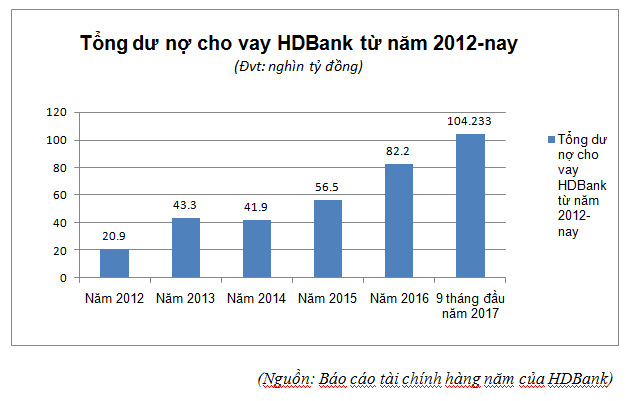

Trong khi lãi thuần từ hoạt động dịch vụ, hoạt động kinh doanh ngoại hối và mua bán chứng khoán kinh doanh quý III/2017 của HDBank giảm so với năm trước thì thu nhập lãi thuần đạt 1.863 tỷ đồng, tăng trưởng 58,4%. Đây là một trong những nhân tố quan trọng quen thuộc trong cơ cấu tổng thu của ngân hàng. Hàng năm, hoạt động cho vay đều đóng góp từ 70-90% cho doanh thu của HDBank. Song song với đó, tổng dư nợ của ngân hàng này cũng không ngừng tăng trưởng, biên độ tăng từ năm 2014 đến nay ngày càng cao.

Nhờ đẩy mạnh cho vay, tổng dư nợ tín dụng của HDBank đến hết quý III.2017 đạt 104.233 tỷ đồng, bằng 97% kế hoạch. Như vậy, đây vẫn là nguồn thu nhập chính của ngân hàng trong năm 2017.

Động lực thúc đẩy cho tăng trưởng của ngân hàng này được biết chủ yếu đến từ việc đẩy mạnh các khoản tín dụng ngắn hạn. Điều này cũng không phải không có căn cứ khi trên thị trường tài chính tiêu dùng, HD Saison – công ty con của HDBank là một trong những đơn vị giữ thị phần chính. Trong quý III.2017, công ty Tài chính tiêu dùng HD Saison đã phục vụ được 3,4 triệu khách hàng với gần 10.000 điểm bán hàng và giới thiệu dịch vụ - trở thành công ty có số lượng khách hàng và mạng lưới lớn nhất hiện nay.

Một trong điểm đáng lưu ý trong hoạt động tín dụng của HDBank trong những năm gần đây đã đẩy mạnh cho vay bất động sản và trở thành người “đỡ đầu” tài chính cho hàng loạt dự án bất động sản đình đám trong Nam ngoài Bắc.

Dư nợ tín dụng Bất động sản tập trung ở một số công ty

Tại Hà Nội, HDBank tài trợ rất nhiều dự án lớn như: dự án Đồng Phát Park View của Công ty Cổ phần Đầu tư Đồng Phát, dự án Sun Square của Công ty Cổ phần Đầu tư Phát triển Đô thị Thăng Long, dự án Đại Kim do Công ty Đầu tư Xây dựng số 2 Hà Nội làm chủ đầu tư, dự án Mon City Mỹ Đình của Công ty Cổ phần Địa ốc Hải Đăng, ...

Tại TP.HCM, HDBank cũng đã trở thành đối tác chiến lược của Công ty Cổ phần Thương mại Thùy Dương - Đức Bình bảo lãnh tài chính và cung cấp các gói vay mua nhà liên quan đến Tổ hợp Republic Plaza - Dự án tọa lạc tại đường Cộng Hòa, quận Tân Bình, TP. Hồ Chí Minh. Đây là một trong những khu vực sôi động, sầm uất và giao thông thuận lợi, gần sân bay quốc tế Tân Sơn Nhất. Được biết mức dư nợ mà công ty Thùy Dương – Đức Bình duy trì tại Ngân hàng cũng khá cao vào hơn 1.000 tỷ đồng.

Bên cạnh dự án Republic Plaza, HDBank cũng liên tục có nhiều hoạt động hợp tác với các chủ đầu tư khác tại TP.HCM như Saigonres của Tổng công ty địa ốc Sài Gòn, Terra Royal - CTCP Đầu tư kinh doanh Nhà, chung cư Kingsway Tower – Công ty TNHH Siêu Thành…

Theo Báo cáo tài chính hợp nhất quý III.2017 của Công ty CP Đầu tư Kinh doanh Nhà, mức dư nợ tại HDBank đạt gần 1.000 tỷ đồng bao gồm cả vay ngắn hạn và vay dài hạn. Đây cũng là ngân hàng tài trợ cho Công ty CP Đầu tư Kinh doanh Nhà với mức độ lớn nhất trong các tổ chức tín dụng mà công ty đang giao dịch.

Ngoài ra, HDBank cũng là cái tên được giới bất động sản nhắc đến gắn liền với các dự án trên khắp các tỉnh thành khác như Mon Bay Quảng Ninh, Nam Định Tower, Furama Condotel Đà Nẵng, A&B Central Square…. Quy mô mỗi dự án mà ngân hàng này tài trợ cho chủ đầu tư đều tầm cỡ từ 200 đến hơn 1.000 tỷ đồng.

Trong đó, một số công ty có mức vay cao như Công ty Cổ phần A&B Sài Gòn Nha Trang – chủ đầu tư dự án A&B Central Square (830 tỷ đồng), Công ty TNHH HDMon Hạ Long (hơn 641 tỷ đồng)…

Như vậy, nhóm khách hàng vay là các doanh nghiệp kinh doanh bất động sản tuy không nhiều nhưng đều đại diện cho các dự án tầm cỡ, hút một lượng vốn cho vay lớn từ phía ngân hàng.

Việc duy trì tín dụng tập trung giúp các ngân hàng tăng trưởng dư nợ một cách nhanh chóng mà không mất chi phí tìm kiếm khách hàng mới. Tuy nhiên, đôi khi lại là con dao hai lưỡi nếu doanh nghiệp mất khả năng thanh toán thì rủi ro lớn thuộc về phía Ngân hàng.

Khoản 1, điều 13, Thông tư 36/2014 của Ngân hàng Nhà nước (NHNN) quy định: tổng dư nợ cấp tín dụng đối với một khách hàng không được vượt quá 15% vốn tự có của ngân hàng và không được vượt quá 25% vốn tự có của ngân hàng khi cho vay đối với một khách hàng và những người có liên quan (cả tổ chức và cá nhân). Tuân thủ quy định này sẽ giúp các ngân hàng tránh bị thâm hụt sâu vào vốn tự có trong trường hợp rủi ro tín dụng tập trung.