TS Huỳnh Thế Du “phản bác” chuyện 1 lít xăng cõng 20.000đ tiền thuế

"Thuế BVMT xăng dầu cần điều chỉnh ở mức từ 10.000-20.000 đồng/lít"

Ngày 11.5, Bộ trưởng Bộ Tài chính Đinh Tiến Dũng, thừa ủy quyền của Thủ tướng Chính phủ, thay mặt Chính phủ ký Tờ trình Ủy ban Thường vụ Quốc hội dự thảo Nghị quyết về Biểu thuế bảo vệ môi trường (BVMT).

Theo thông tin đăng tải trên cổng TTĐT Bộ Tài chính, bà Nguyễn Thị Thanh Hằng - Phó Vụ trưởng Vụ Chính sách thuế, Bộ Tài chính cho biết, lý do Bộ Tài chính đề xuất tăng thuế đó là: Tại Luật thuế BVMT đã quy định nguyên tắc xác định và xây dựng mức thuế BVMT đối với các hàng hóa chịu thuế BVMT. Hai nguyên tắc đó là: Mức thuế phù hợp với chính sách phát triển kinh tế xã hội từng thời kỳ và mức thuế đối với hàng hoá chịu thuế được xác định theo mức độ gây tác động xấu đến môi trường của hàng hoá.

Bà Nguyễn Thị Thanh Hằng, Phó Vụ trưởng Vụ Chính sách thuế, Bộ Tài chính (Ảnh MOF)

Từ năm 2016, Đảng và Chính phủ đã ban hành nhiều Nghị quyết thể hiện rõ chủ trương của Đảng và Nhà nước, trong đó có các giải pháp như tập trung cơ cấu lại thu NSNN, tăng tỷ trọng thuế nội địa và với chính sách thuế BVMT phải cải cách mức thu để góp phần hạn chế sử dụng mặt hàng gây tác động đến môi trường.

Theo các nghiên cứu cho thấy, mặt hàng xăng dầu là sản phẩm có chứa nhiều chất gây ô nhiễm môi trường như chì, lưu huỳnh, benzen, hydrocacbon thơm, hydrocacbon nặng và một số phụ gia... Đây là những chất gây hại đến an toàn, sức khỏe và môi trường.

Hơn nữa, cũng theo tính toán của một số nhà khoa học để hoàn trả lại môi trường thì mức thuế bảo vệ môi trường đối với các hàng hóa thuộc đối tượng chịu thuế bảo vệ môi trường phải ở mức cao hơn.

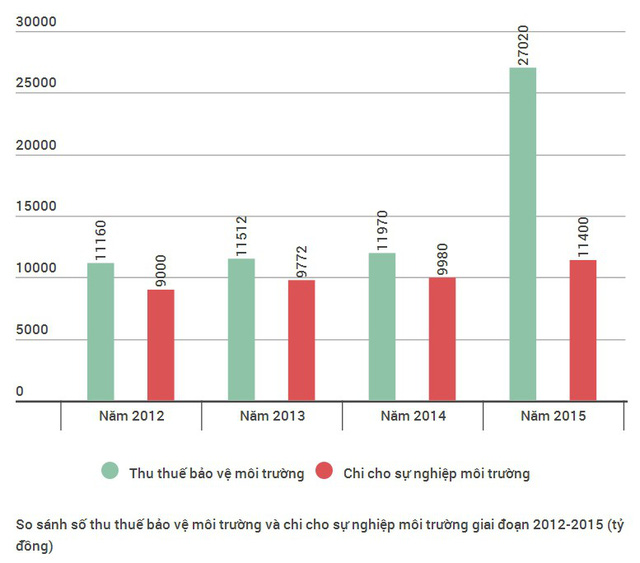

Số thu thuế bảo vệ môi trường và chi cho môi trường giai đoạn 2012-2015 (Ảnh: I.T)

“Tại cuộc hội thảo lấy ý kiến dự thảo Luật sửa đổi, bổ sung Luật thuế BVMT do UBTCNS của Quốc hội tổ chức năm 2017, Tiến sỹ Huỳnh Thế Du, Giám đốc đào tạo Chương trình Giảng dạy Kinh tế Fulbright đã nhận định: Nếu tính toán dựa trên mô hình ngoại tác tiêu cực và tính phi hiệu quả (với chi phí ngoại tác tiêu cực đối với xăng được lấy theo đánh giá của một tổ chức uy tín của Mỹ) thì mức thuế BVMT đối với xăng của Việt Nam cần phải điều chỉnh ở mức từ 10.000-20.000 đồng/lít”, bà Hằng cho biết.

Trên cơ sở đó, Bộ Tài chính đã trình Chính phủ và Chính phủ đã đồng ý trình UBTVQH đề xuất điều chỉnh tăng mức thuế bảo vệ môi trường đối với xăng dầu, than đá, dung dịch HCFC, túi ni lông, trong đó đề xuất tăng kịch khung thuế đối với xăng dầu, dung dịch HCFC và túi ni lông.

Tuy nhiên, ý kiến này sau đó tiếp tục bị dư luận phản ứng khá gay gắt. Đặc biệt, trong bối cảnh Bộ Tài chính mới đây đã đề xuất tăng kịch khung thuế bảo vệ môi trường với xăng lên 4.000 đồng/lít và trước đó là đề xuất tăng thuế VAT đối với nhiều mặt hàng từ 10% lên 12%, áp thuế TTĐB với nước ngọt...

Hạn chế đến mức có thể sự bức xúc của người dân

Phản hồi thông tin trích dẫn từ phía Bộ Tài chính, TS Huỳnh Thế Du, Giám đốc đào tạo Chương trình Giảng dạy Kinh tế Fulbright cho biết: “Phát biểu chi phí ngoại tác của xăng từ 10.000-20.000 đồng/lít của tôi là có nhưng việc không gắn vào bối cảnh của toàn bộ câu chuyện dường như đã gây hiểu nhầm.

Lúc đó tôi có phát biểu đại ý rằng các chi phí ngoại tác chủ yếu là môi trường và sức khỏe nên chúng có thể so sánh giữa các nước phần nào đó. Giả sử chi phí này của Việt Nam tương tự như ở Mỹ thì tính ra ở thời điểm hiện tại từ 10.000 - 20.000 đồng/lít. Nếu tính cụ thể thì ở Việt Nam có thể thấp hơn, nhưng so với 4.000 đồng/lít thì chưa biết thế nào. Muốn biết cụ thể thì cần phải có nghiên cứu và tính toán cụ thể”.

TS Huỳnh Thế Du, Giám đốc đào tạo Chương trình Giảng dạy Kinh tế Fulbright

Theo TS Huỳnh Thế Du, con số giá xăng được ông đưa ra dựa trên nghiên cứu của Ian Parry (2010) ước tính ngoại tác là 1,65 USD/gallon, tương đương khoảng 10.000 đồng/lít và nghiên cứu của Drew Shindell (2015) chi phí ngoại tác là 3,8 USD/gallon, tương đương khoảng 20.000 đồng/lít.

TS Huỳnh Thế Du cũng khẳng định, tại thời điểm đó, ông cũng đã nêu ra những trục trặc của dự thảo lúc đó bao gồm việc đưa ra các lập luận chưa được dựa trên các cơ sở nền tảng của thuế khóa do vậy khó có thể bảo vệ.

“Dự thảo chưa có các nghiên cứu bài bản về tác động của các loại thuế nói chung, thuế bảo vệ môi trường nói riêng. Do vậy, điều này tạo ra cảm giác cho công chúng thấy rằng nguyên nhân của việc tăng thuế nằm ở chỗ khác.

Ngoài ra, các giải trình về việc sử dụng nguồn thu từ thuế bảo vệ môi trường là chưa thực sự thuyết phục. Và nếu vì mục tiêu tạo nguồn thu chung cho ngân sách thì không nên dùng tên gọi là thuế bảo vệ môi trường mà có thể dùng các loại tên khác như tiêu thụ đặc biệt hoặc thuế giảm thiểu ngoại tác”, TS Huỳnh Thế Du nói.

Giá xăng Việt Nam so với một số nước trong khu vực trong khoảng thời gian đầu năm 2017 (Ảnh: I.T)

Đồng thời, ông Du cũng đã đưa ra các khuyến nghị về việc hạn chế đến mức có thể sự bất mãn của người dân.

TS Huỳnh Thế Du nói: “Cần có cơ sở quyết định việc xác định các nguồn thu và các mức thu dựa trên các nguyên tắc cơ bản.Về ý nghĩa kinh tế và khía cạnh kỹ thuật thì có thể tăng thuế đối với xăng dầu, nhưng về mặt tâm lý người dân và cảm nhận của công chúng sẽ rất bất lợi. Do vậy, các cơ quan chức năng cần hết sức cân nhắc. Giải pháp nòng cốt vẫn là chi tiêu hiệu quả và đảm bảo minh bạch”.