Vay nợ lớn, dòng tiền thuần từ hoạt động kinh doanh HBC của ông Lê Viết Hải bị âm

CTCP Tập đoàn Xây dựng Hòa Bình (HBC) là nhà thầu xây dựng đã niêm yết lớn thứ hai sau CTD, nhưng giá cổ phiếu của 2 ông lớn này lại cách nhau một trời một vực. Trong khi CTD đang giao dịch quanh mức giá 166.000 đồng/cp tại ngày 09.10.2018 thì HBC lại rớt thảm ở mức quanh 24.000 đồng/cp. Vì sao lại có sự cách biệt lớn như vậy?

Dù ông Lê Viết Hải, Chủ tịch HĐQT HBC mua vào 1,93 triệu cổ phiếu nhưng HBC vẫn không ngừng lao dốc

Mặc cho công ty liên tục ký được những hợp đồng hàng nghìn tỷ đồng nhưng giá cổ phiếu vẫn lao dốc chưa có dấu hiệu ngừng và tiếp tục giảm giá xuống vùng thấp nhất 1 năm qua, chỉ bằng khoảng 50% so với đỉnh cao. Một động thái liên quan, dù ông Lê Viết Hải, Chủ tịch HĐQT HBC mua vào 1,93 triệu cổ phiếu nhưng các thành viên khác trong ban lãnh đạo HBC liên tục đăng ký bán cổ phiếu ra. Chuyện gì đang xảy ra tại HBC?

Diễn biến cổ phiếu HBC từ đầu năm tới nay

Bài toán vay nợ của HBC

Trong 6 tháng đầu năm 2018, mặc dù doanh thu thuần của HBC tăng trưởng 19,6% lên 8.080 tỷ đồng nhưng lợi nhuận sau thuế 6 tháng đầu năm lại giảm mạnh 21,3% xuống còn 298 tỷ đồng. Kết quả 6 tháng chỉ hoàn thành được 39,1% kế hoạch doanh thu và 28% kế hoạch lợi nhuận sau thuế đề ra cho cả năm. Nguyên nhân là do các loại chi phí gia tăng, như chi phí bảo hiểm xã hội cho người lao động, giá thép tăng và việc một vài dự án tạm hoãn để thanh tra, dư nợ cho vay 6 tháng đầu năm tăng cao dẫn đến chi phí tài chính tăng đồng thời tiền gửi tiết kiệm giảm so với 2017 dẫn đến thu nhập tài chính giảm, hiệu quả kinh doanh của các công ty liên doanh liên kết giảm nên lãi trong công ty liên doanh liên kết giảm

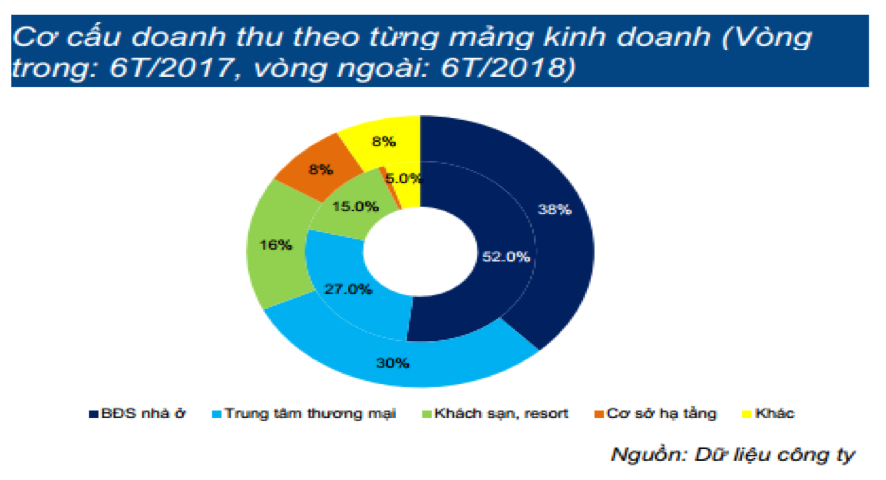

Trong khi Coteccons đang giảm phụ thuộc vào thị trường nhà ở và đa dạng hóa bằng cách nhận nhiều dự án công nghiệp hơn như VinFast, nhà máy dệt Gain Lucky, làm cho tỉ trọng của lĩnh vực này tăng mạnh so với cùng kỳ thì ngược lại, Hòa Bình vẫn đang thi công các dự án dân cư nhiều hơn, khiến cho lĩnh vực này chiếm tỉ trọng lớn nhất trong cơ cấu doanh thu nửa đầu năm 2018, trong khi đóng góp từ các dự án thương mại giảm mạnh so với 2017.

Một điều HBC không nhắc tới nhưng cũng có thể là lý do khiến cổ phiếu HBC đứng ở vùng đáy trong 1 năm qua, đó là khoản nợ quá hạn khá lớn của doanh nghiệp.

Theo báo cáo, tính tới cuối tháng 6.2018, nợ quá hạn của HBC lên tới gần 1.240 tỷ đồng. So với cuối năm 2017, số nợ xấu đã tăng thêm 500 tỷ đồng. Ba cái tên được nêu danh gồm: Xây dựng Uyên Sang An (135 tỷ đồng), Hóa dầu Quân đội (27 tỷ đồng) và May Lê Trực (gần 18 tỷ đồng). Tuy nhiên, khoản lớn nhất, khối nợ xấu gần 1.057 tỷ đồng không được nếu chính danh, chỉ ghi ghi là nợ xấu khác.

Ngoài ra, báo cáo lưu chuyển tiền tệ của HBC cũng cho thấy chu kỳ chuyển đổi tiền mặt đã tăng từ khoảng 113 ngày lên 121 ngày chủ yếu do số ngày phải thu tăng từ 150 ngày lên 158 ngày. Ngoài ra các khoản người mua trả tiền trước/doanh thu giảm đáng kể từ 14,8% xuống còn 6,8%; từ đó cũng làm tăng dòng tiền phục vụ vốn lưu động, khiến cho lưu chuyển tiền thuần từ hoạt động kinh doanh âm.

Đến cuối quý II.2018, HBC của ông Lê Viết Hải ôm khoản nợ ngắn hạn là 4.591 tỷ đồng, tăng 25,1% so với cùng kỳ. Tỷ lệ nợ/vốn chủ sở hữu ở mức cao, vào khoảng 2 lần trong khi chi phí lãi vay tăng nhanh khiến cho hệ số khả năng thanh toán lãi vay giảm từ 4,3 lần trong 6 tháng đầu năm 2017 xuống còn 3,2 lần trong 6 tháng đầu năm 2018.

Bán tài sản để trả nợ

Công ty của ông Lê Viết Hải vẫn đang thực hiện kế hoạch phát hành cổ phiếu mới cho nhà đầu tư chiến lược. Với mô hình kinh doanh hiện tại, công ty phụ thuộc nhiều vào nợ ngắn hạn để đáp ứng nhu cầu vốn và theo quan sát chưa có các cải thiện ở hệ số vốn lưu động. Với việc các hạn mức tín dụng đã dần được sử dụng hết, HBC sẽ gặp một số hạn chế trong tương lại khi muốn tăng sử dụng vốn vay ngân hàng.

Việc HBC của ông Lê Viết Hải bán một số tài sản sẽ giúp giảm nhẹ áp lực vốn trong ngắn hạn nhưng tăng vốn chủ sở hữu vẫn là yêu cầu cấp thiết để cải thiện các hệ số vay nợ và giảm gánh nặng lãi vay. Tuy nhiên, những biến động không thuận lợi của giá cổ phiếu gần đây (giảm 22% so với đầu năm và giảm khoảng 41,3% so với cùng kỳ) đã khiến công ty gặp khó khăn hơn trong việc hoàn thành mục tiêu phát hành cổ phiếu mới với P/B là 2,5 lần.

Hiện HBC của ông Lê Viết Hải đang tiến hành ký kết thoả thuận hợp tác với đối tác cho dự án 1C và dự án Long Thới đang trong quá trình đàm phán hợp đồng mua bán. Dự án còn lại có thể được bán trong năm 2019. Các thương vụ bán cổ phần này dự kiến sẽ đóng góp vào việc cải thiện lợi nhuận của 6 tháng cuối năm nay và 6 tháng đầu năm sau cũng như bổ sung nguồn vốn ngắn hạn cho hoạt động kinh doanh.