SBT sẽ bứt phá ra sao trong nửa cuối niên độ 2018- 2019?

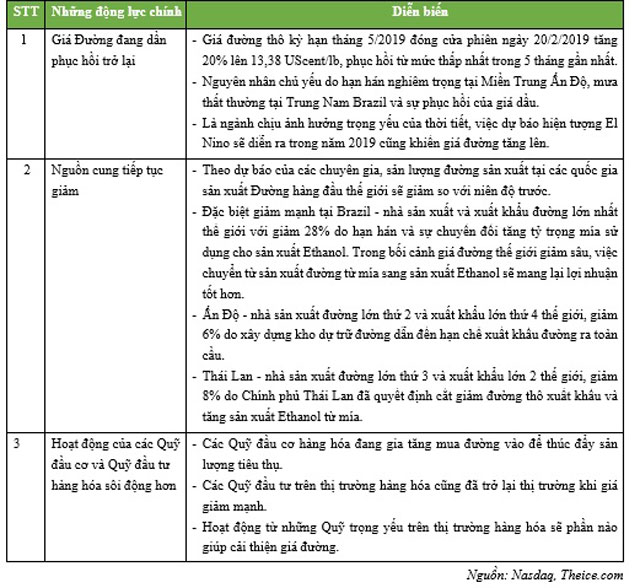

Ngành đường thế giới đang đón nhận những hỗ trợ tích cực

Xét riêng trong khối ASEAN, hiện có 4 quốc gia sản xuất Mía đường trọng điểm là Thái Lan, Indonesia, Philippines và Việt Nam; trong đó quy mô ngành Đường của Thái Lan là lớn nhất, không chỉ trong khu vực mà còn mang tầm quốc tế. Vì vậy có thể nói khi ATIGA có hiệu lực thì Thái Lan chính là đối thủ cạnh tranh lớn nhất của các doanh nghiệp đường Việt Nam nói chung và SBT nói riêng.

Hội nhập ATIGA - SBT sẽ cạnh tranh với đường Thái như thế nào?

Trong những năm qua, chênh lệch giữa giá đường Thái Lan và Việt Nam luôn là một áp lực lớn cho các doanh nghiệp sản xuất đường nội địa và khi ATIGA chính thức có hiệu lực thì sức ép này sẽ lại càng gia tăng. Tuy vậy, việc Chính phủ Thái Lan quyết định cắt giảm 500.000 tấn đường thô xuất khẩu đồng thời xem xét khả năng tăng sử dụng mía để sản xuất Ethanol, do giá củ sắn tăng gấp đôi khiến việc sản xuất Ethanol từ củ sắn trở nên ít cạnh tranh hơn; đã giúp cho khoảng cách chênh lệch giá giữa đường Việt Nam và Thái Lan dần được thu hẹp.

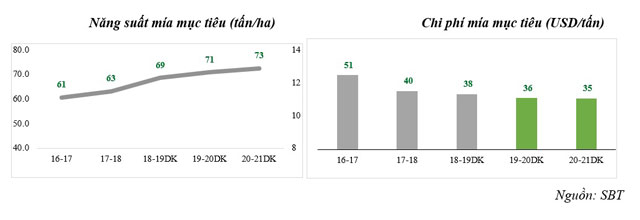

SBT, với vị thế là doanh nghiệp đường số 1 Việt Nam, đãrất chủ động cho việc hội nhập. Nâng cao năng suất được xem là điều kiện tiên quyết để cạnh tranh sòng phẳng với đường Thái.

Cụ thể, trong niên độ 2018- 2019, năng suất mía bình quân của SBT sẽ được cải thiện ước đạt 69 tấn/ha, tăng 10% so với mức 63 tấn/ha của niên độ trước. Để hiệu quả mang lại cao nhất, đồng hành sẽ là việc tăng cường kiểm soát và tối thiểu hóa chi phí. Cụ thể, chi phí quản lý chung niên độ 2018- 2019của SBT dự kiến sẽ giảm 10% so với cùng kỳ.

So với Thái Lan, có thể nhìn nhận một cách công bằng rằng năng suất đường bình quân/ha mía của SBT hoàn toàn tương đương với một trong những ông lớn của Mía đường thế giới, đó là Thái Lan, trong khi chi phí bình quân của quốc gia này lại đang vượt SBT.

Năng suất đường bình quân/ha mía của nông dân Khu vực Tây Ninh, vùng nguyên liệu chính của SBT ở mức 6,87 tấn/ha (căn cứ vào kết quả ép mía vụ 2017- 2018), không chênh lệch lớn hay có thể nói là hoàn toàn xấp xỉ với năng suất đường bình quân của Thái Lan ở mức 6,91 tấn/ha. Nếu xét riêng năng suất mía vụ ép 2017- 2018, mỗi ha mía tại vùng nguyên liệu của SBT taị Tây Ninh có năng suất lên tới 74 tấn/ha cao hơn nhiều so với mức 65 tấn/ha của Thái Lan.

Tuy vậy, do chất lượng mía vẫn chưa cao dẫn đến năng suất đường chỉ tương đương Thái Lan. SBT đã và đang tăng cường hỗ trợ nông dân áp dụng công nghệ và sản xuất, cũng như cung cấp những giống mía phù hợp nhằm nâng cao chất lượng mía. Xét về phương diện chi phí, trong vụ 2017- 2018,nông dân Tây Ninh đã đầu tư 53,3 triệu đồng cho mỗi ha mía. Trong khi đó, chi phí mía của Thái Lan ở mức 55,5 triệu/ha, do chi phí đất và chi phí chuẩn bị giống mía của họ cao hơn.

Tuy nhiên, trên phương diện nhà máy thì SBT đang có sự chênh lệch so với Thái Lan. Trong vụ 2017- 2018, được sự hỗ trợ lớn từ Chính phủ, các doanh nghiệp đường Thái ưu thế hơn khi chỉ mua mía với giá khoảng 780 Bath Thái/Tấn mía 10CCS, tương đương với mức giá 583.000 đồng/tấn mía. Như vậy, nếu tính cả chi phí vận chuyển, chi phí mía, Thái Lan phải chi trả ở mức chưa đến 830.000đồng/tấn. Trong khi đó tại khu vực Tây Ninh, với mức giá vụ 2017- 2018 là 900.000 đồng/tấn mía 10CCS thì nhà máy đang chi trả 967.000 đồng/tấn mía về đến nhà máy gồm chi phí vận chuyển. SBT với trách nhiệm đồng hành cùng nông dân, vẫn nỗ lực giữ giá mía ở mức tốt cho họ, đồng thời tăng cường hỗ trợ những giống mía có chất lượng tốt, phù hợp với khí hậu, đất đai từng khu vực.

Như vậy, có thể thấy nếu xét về mặt năng suất và chi phí, SBT hoàn toàn có khả năng cạnh tranh song phẳng cùng Thái Lan. Còn xét về khía cạnh về giá, do có sự hỗ trợ từ Chính phủ nên các doanh nghiệp đường Thái đang có giá bán đường thấp hơn. Tuy vậy, khi ATIGA có hiệu lực, đường Thái nhập vào Việt Nam sẽ phải chịu mức thuế suất nhập khẩu 5%, cộng thêm chi phí vận chuyển, kho bãi sẽ làm cho lợi thế giá bán của đường Thái giảm đi đáng kể. Vì vậy, nếu lượng đường nhập khẩu vào Việt Nam nhỏ sẽ không đủ để các doanh nghiệp Thái Lan bù đắp chi phí; ngược lại nếu nhập vào một lượng đường lớn thì bài toán về đầu ra tiêu thụ lại là một trở ngại lớn cho những doanh nghiệp này vì 40% thị phần đường tại Việt Nam đang được kiểm soát bởi SBT và tiếp tục gia tăng mỗi niên độ.

SBT sẵn sàng cho những bứt phá ngoạn mục nửa cuối niên độ

Những năm gần đây, SBT đã không ngừng đầu tư cho hoạt động R&D cũng như phát triển công nghệ nhằm tiết giảm chi phí và gia tăng năng lực cạnh tranh. Là một quốc gia với 97 triệu dân và vẫn còn tồn tại một bộ phận không nhỏ người tiêu dùng sử dụng loại đường “Ba không: Không thương hiệu, không nhãn mác, không đảm bảo chất lượng”, SBT đặt ra cho mình sứ mệnh “Mang đường sạch đến với bữa ăn của mọi nhà”.

Nhà máy TTC Sugar.

Để thực hiện được điều đó, bên cạnh kênh khách hàng doanh nghiệp B2B chủ chốt là những công ty đa quốc gia NMC và doanh nghiệp vừa và nhỏ SME, SBT đã đẩy mạnh phát triển hàng loạt các sản phẩm mới phục vụ cho thị trường tiêu dùng bình dân với chất lượng đảm bảo dựa trên thế mạnh kênh phân phối sẵn có.

Tính từ đầu niên độ 2018- 2019, chỉ trong vòng chưa đầy 9 tháng, SBT tung ra thị trường hơn 26 sản phẩm mới, bao gồm các loại RE, RS, đường vàng và đường phèn với giá thành cạnh tranh cùng nhiều quy cách đóng gói phù hợp với tất cả các kênh khách hàng. Đặc biệt, với việc cho ra đời các sản phẩm với quy cách đóng gói 5 kg/túi và 12kg/túi bên cạnh các quy cách đóng gói trước đây (50 kg, 25 kg, 1kg, 500 gr), công ty đã tạo ra hàng loạt sự lựa chọn cho khách hàng, qua đó dần thay đổi thói quen của người tiêu dùng, định hướng họ chuyển từ việc sử dụng các loại đường cây không nhãn hiệu, kém chất lượng, nhập lậu… đang tràn lan trên thị trường sang các sản phẩm mang thương hiệu SBT được sản xuất theo quy trình bảo đảm về chất lượng.

Trên thực tế, việc tăng cường mở rộng thị phần đối với phân khúc phổ thông bên cạnh các phân khúc trung và cao cấp vốn là thế mạnh của SBT đã làm tăng sản lượng tiêu thụ, và theo đó tăng doanh thu tương ứng, kết quả kỳ vọng sẽ được phản ánh rõ trong nửa cuối niên điih2018- 2019. Bên cạnh đó, khi chiến lược này đồng hành với việc mở rộng thị phần sẽ giúp SBT tiếp tục duy trì được vị thế số 1, đồng thời tạo nên lợi thế cạnh tranh lớn chuẩn bị cho ATIGA năm 2020.

Gia tăng sản lượng-Mở rộng thị phần

6 tháng đầu niên độ, do chịu ảnh hưởng kép từ giá bán giảm và chi phí giá thành cao vì phải sử dụng đường tồn kho với giá nguyên vật liệu ít cạnh tranh nên mặc dù sản lượng tiêu thụ tăng so với cùng kỳ và đạt gần 50% kế hoạch nhưng lợi nhuận vẫn chưa ghi nhận sự tăng trưởng hợp lý. Tuy vậy, khi sản lượng đường tồn kho với giá cao đã tiêu thụ gần hết, đồng thời sản lượng đường mới với chi phí mía đầu vào rẻ sẽ giúp lợi nhuận cải thiện và tăng trưởng bứt phá trở lại trong nửa cuối niên độ.

Nông trường mía.

Tính tới thời điểm hiện tại, mặc dù chưa hết quý 3, ngoài 362.000 tấn đường đã bán và ghi nhận doanh thu trong 6 tháng đầu, Công ty đã chốt được thêm gần 300.000 tấn đường chuẩn bị bàn giao cùng với hàng loạt những đơn hàng giá trị khác đến từ việc thành công trong đa dạng hóa các loại sản phẩm đường và hướng đến các tất cả các đối tượng khách hàng, trong đó ngoài tập trung mạnh vào các khách hàng MNC và SME, thì sẽ là phân khúc phổ thông còn rất nhiều tiềm năng. Ước tính tổng sản lượng đường bán ra của cả niên độ 2018- 2019 sẽ tăng 33% so với cùng kỳ

Với tiêu chí “Lợi nhuận là nhất thời, thị phần là vĩnh cửu”, SBT đã thể hiện rất rõ định hướng hiện tại là tập trung vào thị phần, từ đó tạo nền tảng cạnh tranh công bằng với các nước trong khu vực khi hội nhập. Chiến lược này đã bước đầu mang lại kết quả khi thị phần SBT tăng trưởng nhanh trong thời gian qua, đặc biệt là ở mảng xuất khẩu. Chỉ trong vòng 5 tháng, từ tháng 10.2018, công ty đã tăng từ 7 thị trường lên 17 thị trường bao gồm Trung Quốc, Myanmar, Kenya, Mỹ, Bulgaria, Czech, Pháp, Ý, Hàn Quốc, Singapore, Philippines, Indonesia, Cambodia, Sri Lanka, Samoa, Nauru, Tahiti.

Có thể thấy, Trung Quốc đang đứng đầu những thị trường xuất khẩu về tính ưu tiên khi đây là thị trường nhập khẩu đường lớn nhất thế giới với nhu cầu ổn định mỗi năm là 17 triệu tấn, trong khi sản xuất nội địa chỉ khoảng 10 triệu. Như vậy, khoảng thâm hụt 7 triệu tấn này sẽ được bù đắp bằng đường nhập khẩu. SBT là một trong những cái tên nhanh chóng đưa sản phẩm đường Việt tiếp cận thị trường Trung Quốc.

Trên thực tế, việc đưa sản phẩm đường vào thị trường tỷ dân bước đầu đã có những kết quả khá tốt, công ty dự kiến sản lượng xuất sang thị trường này trong niên độ 2018- 2019 sẽ đạt khoảng 45% tổng sản lượng xuất khẩu. Đầu tháng 2.2019, SBT đã xuất đường Organic, một trong những loại đường cao cấp nhất hiện nay trên thị trường Việt Nam mà duy nhất SBT có thể sản xuất được,sang 2 thị trường mới là Pháp và Ý.

Tháng 3.2019, công ty lại tiếp tục xuất Đường Phèn sang thêm 1 thị trường mới là Indonesia và vẫn đang tiếp tục thương thảo để gia tăng đơn hàng ở các thị trường này. SBT vẫn là cái tên duy nhất hiện nay có thể mang đường Việt đi khắp các thị trường trên thế giới.

Triển vọng kinh doanh Quý 3 và 4

SBT đặt nhiều kỳ vọng vào kết quả kinh doanh 6 tháng cuối khi lượng đường bán ra sẽ là đường của vụ mới với chi phí giá mía đầu vào thấp. Ngoài ra, Công ty sẽ tiếp tục tập trung vào các sản phẩm có giá trị gia tăng cao như đường Organic, đường Phèn, đường Vàng, đường Nâu trong đó giá bán đường Organic cao hơn gấp 3-4 lần so với đường bình thường và biên lợi nhuận của các loại đường này là hoàn toàn tích cực. Với những yếu tố hỗ trợ trên, công ty ước tính biên Lợi nhuận gộp của Quý 3, quý 4 sẽ được cải thiện mạnh mẽ so với 6 tháng đầu khá khiêm tốn theo đó, giao động từ mức 15%-17% so với 5% của 6 tháng đầu niên độ.

Việc điều chỉnh giá bán điện sinh khối từ 5,8 cent/kwh lên 7,5 cent/kwh dự kiến thông qua trong quý 2.2019 sẽ giúp SBT ghi nhận thêm 1 khoảng lợi nhuận lớn từ việc bán điện cho EVN.

SBT hiện sở hữu 4 Nhà máy đồng phát điện từ nguồn nhiên liệu sinh khối bã mía, có khả năng bán điện lên lưới điện quốc gia là TTCS (37 MW), TTCS Gia Lai (35 MW), Biên Hòa-Ninh Hòa (30 MW) và TTC Attapeu (30 MW). Tổng công suất lắp đặt của các trung tâm nhiệt điện này đạt 132 MW, tương đương lượng điện bán lên lưới hàng năm xấp xỉ 170 triệu KWh. Dự kiến khi giá điện được nâng lên mức 7,5 cent/kwh thì mảng kinh doanh điện sẽ mang về thêm hơn 60 tỷ đồng doanh thu ổn định mỗi năm cho SBT.

Để khai thác tối ưu chuỗi giá trị của cây mía mà SBT là đơn vị có đầy đủ lợi thế để triển khai bao gồm quỹ đất và vùng nguyên liệu rộng lớn, công ty cũng đang trong quá trình đàm phán với một trong những Công ty đa quốc gia lớn trên thế giới để phát triển hiệu quả các sản phẩm cạnh đường-sau đường cũng như đầu tư chuỗi các sản phẩm nông nghiệp, gia tăng một nguồn thu đáng kể cho SBT bắt từ cuối niên độ 2018 - 2019. Với hàng loạt những hành động thực tế, SBT sẽ hoàn thành LNTT niên độ 2018 - 2019 ở mức khiêm tốn nhất là 80% và có thể lên đến 90%.

Đây là một sự bứt phá đáng ghi nhận cho ông lớn mía đường Việt Nam bởi 6 tháng đầu niên độ, SBT đã đi chậm hơn kế hoạch nhưng niềm tin cán đích của SBT trong niên độ 2018 - 2019 sẽ chính là bước đệm vững chắc cho hoạt động khởi sắc của niên độ tiếp theo.