Lợi nhuận quý 3 niên độ 2018 – 2019 của SBT tăng trưởng mạnh

Quý 3 niên độ 2018-2019 ghi nhận những nỗ lực đáng kể của SBT khi kết quả kinh doanh được thể hiện trong báo cáo tài chính hoàn toàn vượt trội so với 6 tháng đầu niên độ cũng như cùng kỳ năm ngoái. Đó là sự kết hợp giữa tăng trưởng tốt sản lượng Đường tiêu thụ, kiểm soát hợp lý chi phí nguyên liệu đầu vào cũng như các hoạt động tài chính hiệu quả. Lợi nhuận trước thuế và Lợi nhuận sau thuế quý 3 niên độ 2018-2019 lần lượt đạt 287 tỷ đồng và 284 tỷ đồng, tăng 80% và 106% cùng kỳ.

Lũy kế 9 tháng, hoạt động kinh doanh của SBT đã thật sự khởi sắc trở lại với Lợi nhuận trước thuế và Lợi nhuận sau thuế đạt lần lượt 350 tỷ đồng và 286 tỷ đồng, do SBT đã tận dụng hiệu quả và tối ưu hóa dây chuyền sản xuất, tích cực mở rộng mạng lưới các kênh bán hàng, cũng như tập trung mạnh vào hoạt động R&D với hơn 26 sản phẩm mới nhằm đáp ứng nhu cầu đa dạng của các đối tượng khách hàng. So với 6 tháng đầu niên độ, lợi nhuận này thậm chí đã tăng rất mạnh với gấp 6 lần và 143 lần.

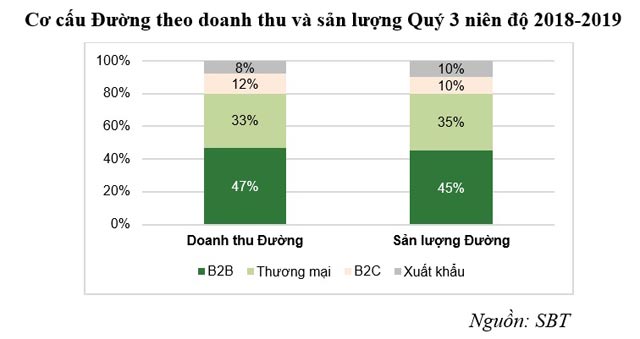

Doanh thu thuần lũy kế 9 tháng đạt 8.165 tỷ đồng, hoàn thành 71% kế hoạch năm và tương đương cùng kỳ năm ngoái nhờ vào việc tiêu thụ gần 540.000 tấn Đường, tăng 19% và đạt 64% kế hoạch năm. 4 kênh tiêu thụ chủ chốt góp phần quan trọng trong cơ cấu doanh thu cũng như phù hợp định hướng phát triển dài hạn của SBT vẫn được duy trì tốt là Doanh nghiệp B2B, Thương mại, Tiêu dùng B2C và Xuất khẩu. Riêng trong quý 3, tổng sản lượng ghi nhận 163.000 tấn, tăng 26% cùng kỳ.

Trong lĩnh vực Doanh nghiệp B2B, sản lượng tăng hơn 29%, tiếp tục đóng vai trò quan trọng trong cơ cấu sản lượng và doanh thu Đường khi lần lượt chiếm tới 45% và 47%. Kênh B2B bao gồm 2 nhóm đối tượng khách hàng là Công nghiệp lớn MNC và Vừa và nhỏ SME. Hiện nay, bên cạnh MNC, SBT cũng đang tập trung mạnh vào phân khúc SME.

Tính đến cuối quý 3, sản lượng Đường tiêu thụ lũy kế thông qua kênh SME đạt khoảng 68.000 tấn, tăng 40%. Tại Việt Nam, hơn 90% doanh nghiệp đang là vừa và nhỏ, nhưng lại đóng góp tới 45% GDP nên đây thực sự là một phân khúc cần được đặc biệt chú trọng. Với danh sách hơn 10.000 khách hàng tiềm năng thuộc phân khúc SME kinh doanh trong lĩnh vực thực phẩm, riêng SBT đã đạt thị phần 10% và dự kiến tăng lên 16% cho niên độ 20-21. Đối với phân khúc MNC, SBT đang chiếm thị phần rất cao với 61% và dự kiến tiếp tục tăng lên 76% niên độ 2020-2021.

Trong lĩnh vực thương mại, sản lượng tăng hơn 36%, chiếm 35% sản lượng Đường và đóng góp 33% doanh thu Đường. Ở kênh tiêu dùng B2C, sản lượng tăng hơn 10%, chiếm 10% sản lượng và 12% doanh thu Đường. SBT hiện đã và đang tiếp tục đẩy mạnh phát triển hàng loạt các sản phẩm mới phục vụ cho thị trường tiêu dùng bình dân nhưng chất lượng vẫn đảm bảo dựa trên thế mạnh kênh phân phối sẵn có. Đặc biệt là việc cho ra đời các sản phẩm với quy cách đóng gói 5 kg/túi và 12kg/túi bên cạnh các quy cách đóng gói trước đây 50 kg, 25 kg, 1kg và 500 gram để đáp ứng nhu cầu đa dạng khách hàng.

SBT hiện đang sở hữu 91 nhà phân phối, 3.600 cửa hàng tiện lợi, siêu thị, chuỗi cửa hàng và hơn 60.000 cửa hàng bán lẻ. Đáng chú ý, SBT đang chạy thử hệ thống bán lẻ thông qua kênh thương mại điện tử. Kỳ vọng khi kênh này đi vào hoạt động ổn định sẽ hỗ trợ SBT tăng trưởng lợi nhuận tốt hơn, đưa sản phẩm Đường thương hiệu TTC Biên Hòa đến tay người tiêu dùng nhanh và dễ dàng hơn. Thị phần đang ghi nhận của kênh hiện đại MT đang đạt mức rất hấp dẫn là 50% và dự kiến sẽ tăng lên 73% cho niên độ 2020-2021. Riêng kênh truyền thống GT chỉ đạt mức khiêm tốn 10% nhưng kỳ vọng sẽ tăng trưởng bứt phá lên 54% trong vòng 2 năm tới.

Trong lĩnh vực xuất khẩu, SBT tăng trưởng sản lượng gần 4%, chiếm 10% sản lượng và 8% doanh thu Đường. Trong quý này, SBT đã tăng thêm 3 thị trường mới, nâng tổng thị trường xuất khẩu Đường lên 17 quốc gia bao gồm Trung Quốc, Myanmar, Kenya, Mỹ, Bulgaria, Czech, Pháp, Ý, Hàn Quốc, Singapore, Philippines, Indonesia, Cambodia, Sri Lanka, Samoa, Nauru và Tahiti.

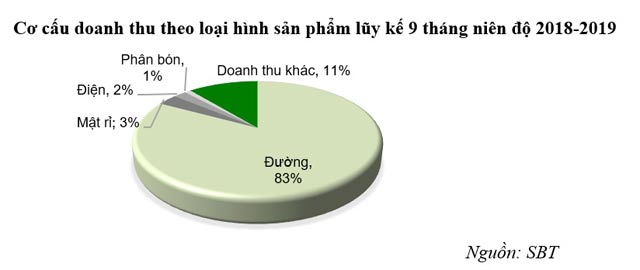

Cùng với đó là việc ghi nhận doanh thu tăng trưởng của các sản phẩm cạnh Đường - sau Đường bao gồm mật rỉ, điện và phân bón. Cụ thể, Đường đóng góp 83% doanh thu thuần lũy kế và vẫn là mặt hàng chủ đạo. Chủ động phát huy tối đa lợi thế chuỗi giá trị cây mía, SBT ghi nhận doanh thu mật rỉ 3%, tăng 121%; doanh thu điện 2%, tăng 79%; doanh thu phân bón 1%, tăng 22% và doanh thu khác 11%, không thay đổi đáng kể.

Biên lợi nhuận gộp mảng Đường quý 3 cũng là điểm đáng chú ý khi đã có những cải thiện vượt bậc đạt 13%, tăng mạnh 160% so với bình quân 5% của lũy kế 6 tháng và đúng như dự kiến trước đó đã được công bố của SBT. Kết quả này có được là do toàn bộ sản lượng Đường tồn kho với giá vốn cao đã tiêu thụ hết ở 2 quý trước, cũng như sản lượng Đường mới đã được SBT kiểm soát tốt chi phí đầu vào. Giá vốn hàng bán theo đó giảm 7%, đưa biên lợi nhuận gộp tăng trưởng và bứt phá trở lại đạt 12% cho quý 3 niên độ 2018-2019. Ngoài ra, doanh thu hoạt động tài chính quý 3 cũng ghi nhận tăng 107% so với cùng kỳ, đạt 348 tỷ đồng, trong đó chủ yếu đến từ lãi thanh lý các khoản đầu tư hiệu quả và lãi tiền gửi ngân hàng.

Lũy kế 9 tháng ghi nhận tỷ trọng chi phí bán hàng và chi phí quản lý doanh nghiệp/doanh thu thuần không thay đổi mặc dù SBT đang tích cực thực hiện chiến lược mở rộng thị phần, đẩy mạnh phát triển hệ thống phân phối B2C thông qua các kênh và chuỗi phân phối bán lẻ. Bên cạnh đó, với định hướng tinh gọn bộ máy và ứng dụng công nghệ thông tin vào quản trị doanh nghiệp, chi phí quản lý doanh nghiệp đã được kiểm soát tốt khi giảm 8% so cùng kỳ, đây là tiền đề để SBT có thể cạnh tranh sòng phẳng với các doanh nghiệp trong khu vực sau khi gia nhập ATIGA.

Tại thời điểm 31.3.2019, tổng tài sản giảm nhẹ 3% so với thời điểm đầu niên độ, đạt 17.247 tỷ đồng, một phần do SBT đã tiếp tục thực hiện kiểm soát tốt hàng tồn kho khi chỉ tiêu này giảm 19% và đang duy trì ở mức 3.215 tỷ đồng, chỉ chiếm khoảng 19% tổng tài sản. Vốn chủ sở hữu của SBT ghi nhận tăng gần 2% đạt 6.201 tỷ đồng chủ yếu do tăng vốn điều lệ hơn 5% sau khi hoàn thành phát hành cổ phiếu chi trả cổ tức cho cổ đông.

Nợ phải trả giảm 5%, trong đó nợ ngắn hạn giảm gần 4% và đặc biệt nợ vay ngắn hạn giảm 11% tương đương 834 tỷ đồng. Nợ dài hạn cũng cải thiện khi giảm 9% trong đó nợ vay dài hạn giảm 244 tỷ đồng, tương đương hơn 9%.

Với sự cải thiện đáng kể của hàng tồn kho, đầu tư tài chính ngắn hạn và hiệu quả của hoạt động tái cấu trúc nợ, các chỉ số về khả năng thanh toán và cơ cấu vốn của SBT đều ghi nhận sự cải thiện tích cực.

Kết thúc quý 3, hệ số thanh toán hiện hành và nhanh đạt lần lượt 1,17 lần và 0,80 lần, tương đương trung bình Ngành; tăng 7% và 21% so với đầu kỳ, đảm bảo tính ổn định của dòng tiền hoạt động ngắn hạn. Hệ số Nợ vay/TTS và Nợ vay/Vốn chủ sở hữu cuối tháng 3.2019 đạt 0,53 lần và 1,48 lần, giảm 9% và 12% lần lượt so với đầu niên độ. Tỷ lệ nợ được cải thiện, nằm trong giới hạn kiểm soát rủi ro tài chính và đảm bảo hiệu quả hoạt động của Công ty để đồng hành cùng chiến lược gia tăng sản lượng và mở rộng thị phần.