Tăng trưởng Techcombank ấn tượng nhưng phụ thuộc nhiều vào đối tác lớn

Công ty chứng khoán Bảo Việt (BVSC) vừa có báo cáo phân tích về Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank - HoSE: TCB).

Techcombank tiếp tục phụ thuộc vào Vingroup

Đề cập trong báo cáo phân tích, BVSC cho rằng, kết quả kinh doanh quý I/2019 của Techcombank vượt kỳ vọng với lợi nhuận trước thuế đạt 2.617 tỷ đồng, tăng 1,9% so với cùng kỳ. Nếu không tính khoản lợi nhuận đột biến từ bán Techcom Finance trong Quý I/2018, tăng trưởng lợi nhuận Quý I/2019 của Techcombank đạt 56% cùng kỳ. “Mức tăng này chủ yếu đến từ lợi suất trái phiếu tăng và chi phí dự phòng rủi ro tín dụng trong kỳ giảm mạnh”, BVSC nhấn mạnh.

Cụ thể, lợi suất trái phiếu Chính phủ đã tăng từ 7% của quý I/2018 lên 10% của cùng kỳ năm nay. Trong khi đó, chi phí dự phòng rủi ro tín dụng trong kỳ giảm mạnh về mức 167 tỷ đồng so với mức 824 tỷ đồng của cùng kỳ năm ngoái. Mặc dù dự phòng rủi ro giảm, chất lượng tài sản của Techcombank vẫn duy trì khả quan.

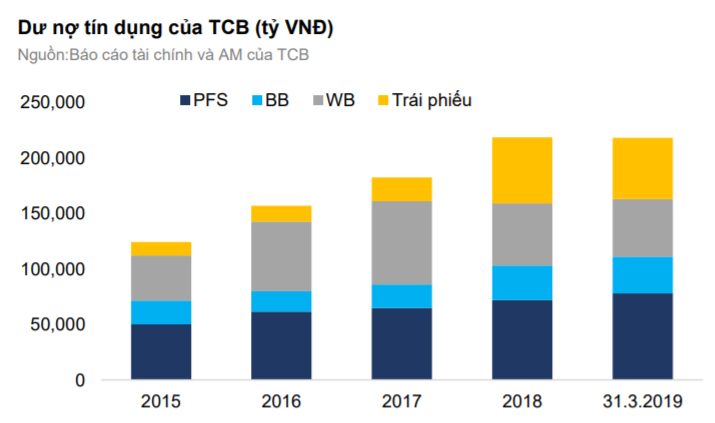

Đề cập tới dư nợ huy động và cho vay tại Techcombank trong quý vừa qua, BVSC nhận định, tăng trưởng cho vay khách hàng của Techcombank tiếp tục phụ thuộc vào Vingroup của tỷ phú Phạm Nhật Vượng.

Cụ thể, tổng danh mục cho vay khách hàng của Techcombank tăng 3.896 tỷ, trong đó cho vay khối khách hàng lớn (WB) giảm trên 4.000 tỷ, PFS (khách hàng cá nhân) tăng 6.000 tỷ và BB (khách hàng doanh nghiệp) tăng 2.000 tỷ.

“Khả năng tăng trưởng tín dụng của Techcombank tiếp tục phụ thuộc rất nhiều vào tiến độ bán hàng đối với các dự án của Vingroup. Việc tăng trưởng danh mục cho vay PFS cũng xuất phát từ khoản giải ngân 6.800 tỷ cho vay mua nhà đối với dự án Vincity (đã được đổi tên thành Vinhomes Sapphire)”, báo cáo nêu rõ.

BVSC kết luận, “Điểm quan ngại lớn nhất của chúng tôi là rủi ro tập trung của Techcombank khi tăng trưởng của ngân hàng vẫn đang xoay quanh chuỗi bất động sản với việc cho vay mua nhà, tư vấn phát hành trái phiếu… Các chuỗi khác vẫn chưa đóng góp nhiều sự tăng trưởng của ngân hàng, để giảm thiểu rủi ro tập trung”.

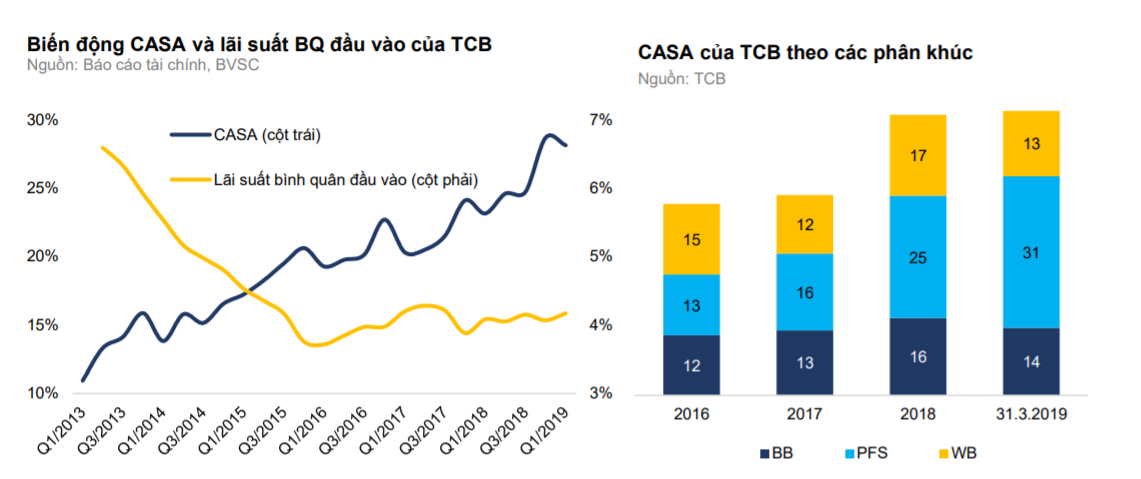

Về huy động, việc có được tỷ lệ tiền gửi không kỳ hạn (CASA) cao đã giúp Techcombank có lợi thế về chi phí huy động vốn. Tuy nhiên, BVSC cho rằng, mặc dù CASA vẫn trong xu hướng tăng nhưng tác động lên chi phí huy động không còn rõ ràng như giai đoạn trước.

Techcombank đặc biệt chú trọng vào phát triển theo các chuỗi giá trị để nâng cao tỷ lệ CASA. Về lý thuyết, với danh mục tiền gửi khách hàng khoảng 207.979 tỷ, việc tăng CASA lên 1% (2.080 tỷ) tương đương với việc tiết kiệm được khoảng 125 tỷ đồng chi phí vốn.

Trong giai đoạn 2013- 2015, khi CASA tăng từ 11% tại 31/3/2013 lên 21% tại 31/12/2015, lãi suất đầu vào bình quân của Techcombank đã giảm từ 6,6% xuống 3,8%. Tuy nhiên, kể từ đầu 2016 đến nay, CASA tiếp tục tăng lên mức 28% nhưng lãi suất đầu vào bình quân lại không có nhiều cải thiện.

Chưa đặt kỳ vọng Techcombank sẽ xin nâng hạn mức tín dụng trong năm nay

Dựa trên những kết quả đạt được của quý I/2019, BVSC dự báo, lợi nhuận sau thuế của Techcombank sẽ đạt 9.359 tỷ đồng, tăng 10,6% so với năm 2018.

Nếu không tính khoản nhuận từ bán TechcomFinance trong năm 2018, tăng trưởng lợi nhuận của Techcombank năm 2019 đạt 20%. Dự báo này cao hơn 4% so với dự báo trước đây BVSC chủ yếu do dự báo về chị phí dự phòng được điều chỉnh giảm.

Đồng thời, BVSC dự báo NIM của Techcombank sẽ tăng lên 4,2% nhờ lợi suất danh mục trái phiếu tốt hơn so với năm 2018. Theo đó thu nhập lãi thuần dự báo đạt 13.266 tỷ, tăng 19%. Lãi thuần từ hoạt động dịch vụ đạt khoảng 4.199 tỷ. Doanh thu phí dịch vụ có thể tăng chậm hơn so với giai đoạn trước do Techcombank đang áp dụng chương trình F@st eBank để mở rộng CASA nhằm làm giảm chi phí vốn.

Ngoài ra, với dự phòng rủi ro trong quý I/2019 ở mức thấp và chất lượng tài sản vẫn duy trì khả quan, BVSC dự báo chi phí dự phòng của Techcombank năm 2019 chỉ ở mức 2.133 tỷ đồng.

Liên quan đến mục tiêu tăng trưởng tín dụng của năm 2019, Techcombank đặt kế hoạch tăng trưởng tín dụng là 13% và đã được áp dụng Basel II từ 1/7/2019. Với việc áp dụng Basel 2, Techcombank có thể xin nới hạn mức tăng trưởng tín dụng.

Tuy nhiên, BVSC cho rằng Techcombank sẽ tiếp tục giữ tăng trưởng tín dụng chỉ ở mức 13% vì 2 lý do. Thứ nhất, thị trường bất động sản chững lại khiến nhu cầu vay vốn không tăng mạnh.

Thứ hai, hiện đã có khoảng 10 ngân hàng xin áp dụng Basel II sớm nên nếu được nới room tín dụng thì cũng sẽ không được nhiều với mỗi ngân hàng để đảm bảo không ảnh hưởng tới mục tiêu tăng trưởng chung của toàn ngành trong năm 2019.