Chính sách "Trump 2.0": Tác động tiềm tàng đến kinh tế Việt Nam, ngành nào hưởng lợi lớn?

Bà Trần Thị Khánh Hiền, Giám đốc Khối nghiên cứu tại Công ty Chứng khoán MB (MBS), nhận định rằng Việt Nam có triển vọng tiếp tục duy trì đà tăng trưởng bền vững trên mọi khía cạnh trong năm 2025. Theo bà, việc đẩy nhanh tiến độ giải ngân vốn đầu tư công, kết hợp với các chính sách tài khóa và tiền tệ hợp lý, sẽ đóng vai trò trọng yếu trong việc thúc đẩy tiêu dùng nội địa phục hồi mạnh mẽ và củng cố động lực tăng trưởng kinh tế.

Đầu tư công và hoạt động sản xuất sôi động - động lực tăng trưởng 2025

Bà Hiền chia sẻ: "Chúng tôi kỳ vọng giải ngân vốn đầu tư công năm 2025 sẽ đạt khoảng 85% - 90% kế hoạch Thủ tướng Chính phủ giao, tương ứng với mức tăng trưởng 24% - 31% so với năm 2024. Vì 2025 là năm cuối cùng của kế hoạch đầu tư trung hạn 2021-2025, Chính phủ đã đưa ra một kế hoạch đầy tham vọng với dự kiến chi đầu tư phát triển năm 2025 lên đến 790,7 nghìn tỷ đồng (xấp xỉ 30,8 tỷ USD), cao hơn đáng kể so với năm trước".

Tuy nhiên, bà Hiền cũng lưu ý rằng việc hiện thực hóa kế hoạch này phụ thuộc lớn vào việc giải quyết các nút thắt quan trọng. Những thách thức chính bao gồm việc hợp lý hóa quy trình phân bổ vốn, tinh chỉnh cơ chế chính sách, đẩy nhanh tiến độ thu hồi đất và đảm bảo nguồn cung vật liệu xây dựng ổn định.

Đặc biệt, bà nhấn mạnh rằng: "Theo tính toán của Bộ Kế hoạch và Đầu tư (KH&ĐT), khi giải ngân đầu tư công tăng thêm 1%, tăng trưởng GDP sẽ tăng thêm 0,058%. Hơn nữa, mỗi khi 1 USD đầu tư công được giải ngân, ước tính sẽ kéo theo 1,61 USD vốn đầu tư từ khu vực ngoài nhà nước, cho thấy vai trò đòn bẩy lớn của đầu tư công đối với nền kinh tế".

Bên cạnh những yếu tố nội tại, nền kinh tế Việt Nam còn nhận được sự hỗ trợ tích cực từ các yếu tố bên ngoài. Cụ thể, nếu tăng trưởng của các nền kinh tế lớn như Mỹ hoặc Trung Quốc vượt kỳ vọng, Việt Nam có thể hưởng lợi lớn, nhờ vào việc xuất khẩu tăng trưởng mạnh hơn và tạo thêm sức bật cho các ngành hàng chủ lực.

"Chúng tôi dự báo nền kinh tế sẽ tăng trưởng 7,1% trong năm 2025 nhờ đẩy mạnh vốn đầu tư công và hoạt động sản xuất sôi động", bà Hiền dự báo.

Tuy nhiên, bà Hiền cũng cảnh báo rằng nền kinh tế Việt Nam có thể đối mặt với nhiều rủi ro tiềm tàng trong thời gian tới. Trước hết, nhu cầu toàn cầu suy yếu, do sự phục hồi kinh tế chậm chạp và căng thẳng địa chính trị kéo dài, có thể làm giảm động lực xuất khẩu. Tiếp đó, quy mô và tốc độ thay đổi chính sách dưới nhiệm kỳ thứ hai của Tổng thống Trump có thể tạo ra những biến động khó lường, ảnh hưởng tiêu cực đến thương mại và đầu tư quốc tế.

Ngoài ra, trong trường hợp giá dầu hoặc giá lương thực tăng đột biến, lạm phát có nguy cơ vượt mục tiêu Chính phủ đề ra. Điều này có thể buộc Ngân hàng Nhà nước (NHNN) phải chuyển trọng tâm từ kích thích kinh tế sang kiểm soát lạm phát, tác động tiêu cực đến các hoạt động kinh tế trong ngắn hạn.

Ngành hưởng lợi và ngành chịu ảnh hưởng tiêu cực từ chính sách của "Trump 2.0"

Bà Trần Thị Khánh Hiền, Giám đốc Khối nghiên cứu tại Công ty Chứng khoán MB. (Ảnh: NVCC)

Đề cập tới sự trở lại của chính quyền Trump nhiệm kỳ thứ 2 (Trump 2.0), Giám đốc Khối Nghiên cứu tại Công ty Chứng khoán MB (MBS) cho rằng, với các chính sách kinh tế mạnh mẽ đã mở ra những triển vọng và thách thức mới đối với nền kinh tế Việt Nam. Từ chính sách thuế quan, điều tra thương mại, năng lượng đến tỷ giá và tiền tệ, mỗi thay đổi đều mang lại những tác động đa chiều, đòi hỏi sự chuẩn bị linh hoạt từ cả doanh nghiệp lẫn chính phủ.

Trước hết, chính sách thuế là một trong những điểm nhấn đáng chú ý nhất. Trump 2.0 dự kiến sẽ áp thuế lên tới 60% đối với hàng nhập khẩu từ Trung Quốc và mức thuế từ 10% - 20% đối với hàng nhập khẩu từ các quốc gia khác. Theo bà Hiền, động thái này sẽ làm gia tăng áp lực chi phí đối với các chuỗi cung ứng toàn cầu, đồng thời tạo động lực để các doanh nghiệp dịch chuyển sản xuất ra khỏi Trung Quốc. Việt Nam, nhờ vị trí địa lý thuận lợi và chi phí lao động cạnh tranh, có thể trở thành một điểm đến lý tưởng cho dòng vốn FDI. Các lĩnh vực như logistics, bất động sản khu công nghiệp (BĐS KCN), và máy móc được dự báo sẽ hưởng lợi lớn từ làn sóng dịch chuyển này. Trong khi đó, các ngành như thủy sản, sản phẩm điện tử được đánh giá là trung lập, với khả năng duy trì ổn định.

Tuy nhiên, một số ngành khác lại đối mặt với những thách thức nhất định. Chẳng hạn, các lĩnh vực dệt may, giày dép, và sản phẩm nhựa có nguy cơ chịu sức ép cạnh tranh lớn hơn do chi phí gia tăng và nhu cầu thị trường giảm sút từ phía Mỹ.

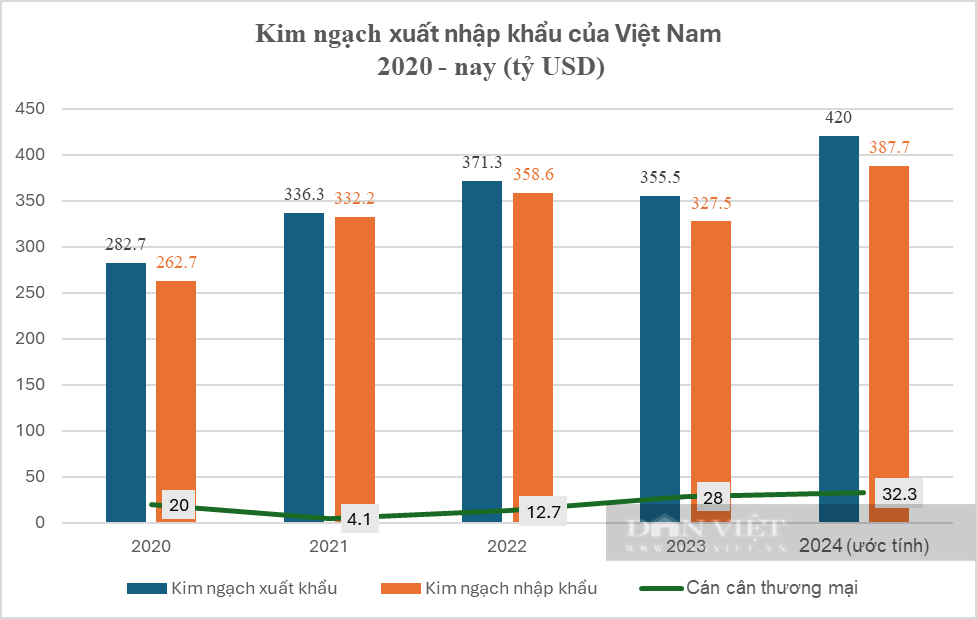

Song song với chính sách thuế, các cuộc điều tra thương mại cũng có khả năng gia tăng, đặc biệt đối với các quốc gia có thặng dư thương mại lớn với Mỹ, trong đó có Việt Nam. Hiện, Việt Nam nằm trong top 4 quốc gia có thặng dư thương mại lớn với Mỹ. Kết hợp với sự gia tăng đáng kể của vốn FDI từ Trung Quốc và lượng hàng Việt Nam nhập khẩu từ Trung Quốc tăng gấp đôi trong những năm gần đây, đã dẫn đến những lo ngại về các cuộc điều tra thương mại đối với sản phẩm có nguồn gốc từ Trung Quốc nhưng được sản xuất tại nước thứ ba. Trong bối cảnh này, những doanh nghiệp có năng lực nội địa hóa cao có thể tận dụng cơ hội để gia tăng thị phần. Ngược lại, các ngành như thép, giấy và một phần của thủy sản có nguy cơ chịu tác động tiêu cực.

Về chính sách năng lượng, Trump 2.0 được kỳ vọng sẽ đẩy mạnh xuất khẩu khí thiên nhiên hóa lỏng (LNG) và khai thác dầu khí ngoài khơi. Điều này không chỉ giúp giảm thặng dư thương mại giữa Việt Nam và Mỹ . Trong nhiệm kỳ đầu tiên của Trump, Việt Nam và Hoa Kỳ đã tham gia vào các cuộc thảo luận sâu rộng về nhập khẩu năng lượng, đặc biệt là LNG. Do đó, các nhà máy nhiệt điện sử dụng LNG, vận tải và kho bãi có thể hưởng lợi trực tiếp từ chính sách này. Tuy nhiên, các doanh nghiệp dầu khí thượng nguồn, đặc biệt trong lĩnh vực khoan và thăm dò, có thể gặp khó khăn do giá dầu giảm.

Bên cạnh đó, chính sách tỷ giá cũng mang lại nhiều ảnh hưởng đáng kể. Đồng USD có khả năng tăng giá mạnh dưới chính sách của Trump, gây áp lực lớn lên tỷ giá USD/VND. Mặc dù điều này giúp các ngành xuất khẩu tăng khả năng cạnh tranh, nhưng nó lại đặt gánh nặng lên các doanh nghiệp nhập khẩu, làm gia tăng chi phí đầu vào và ảnh hưởng đến lợi nhuận.

Cuối cùng, trong lĩnh vực tiền tệ, Trump 2.0 có thể tiếp tục duy trì chính sách hỗ trợ lãi suất thấp nhằm kích thích nền kinh tế Mỹ. Chính sách này không chỉ giảm áp lực lạm phát toàn cầu mà còn tạo điều kiện thuận lợi cho các ngân hàng và dịch vụ tài chính tại Việt Nam phát triển. Tuy nhiên, nếu dòng vốn nước ngoài không được kiểm soát hiệu quả, lạm phát trong nước có thể gia tăng, dẫn đến rủi ro kinh tế dài hạn.

Ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường VPBankS

Mỹ áp dụng chính sách thuế lên đến 60% có thể làm giảm thị phần thương mại toàn cầu từ 21% xuống còn 9% vào năm 2026, đồng thời gây ra rủi ro lạm phát và tăng trưởng kinh tế đình trệ. GDP Mỹ có thể suy giảm 1,3%, lạm phát tăng lên 4,3% nếu các quốc gia trả đũa. Việt Nam, dù không phải đối tượng chính, vẫn có thể đối mặt với thách thức thuế quan vào năm 2025, trong bối cảnh Mỹ tăng cường áp dụng thuế quan cao với các nước có thâm hụt thương mại lớn như Trung Quốc.

Với tỷ giá, chính sách của ông Trump có thể gây biến động tỷ giá, ảnh hưởng đến nhiều thị trường, bao gồm Việt Nam. Tỷ giá VND dự kiến biến động trong biên độ 3%, tác động đến kinh tế vĩ mô và thị trường chứng khoán.

Ông Trần Thăng Long, Giám đốc Phân tích Công ty CP Chứng khoán BIDV

Các nhà máy điện than và điện khí được hưởng lợi gián tiếp nhờ giá dầu giảm, giúp EVN tiết kiệm chi phí nhiên liệu, cải thiện tài chính và giảm dư nợ với các công ty sản xuất điện. EVN sẽ tiết giảm được phần lớn chi phí nhiên liệu từ đó cải thiện tài chính và giảm dư nợ phải trả với các công ty sản xuất điện.

Ngành thép Việt Nam sẽ bị ảnh hướng tiêu cực khi Mỹ đã bắt đầu điều tra nguồn gốc xuất xứ và áp thuế đối với các thép nhập khẩu từ các quốc gia lân cận như Mexico, Canada. Thông thường thép Trung Quốc đi qua Việt Nam để xuất khẩu sang các thị trường lân cận như Mexico, Canada, từ đó gián tiếp vào thị trường Mỹ.

- Tham khảo thêm