- Đón xuân Ất Tỵ 2025

- Thủ tướng đối thoại với nông dân năm 2024

- Thủ đoạn lừa đảo của TikToker Mr Pips và đồng phạm

- ASEAN Cup 2024

- Giải báo chí toàn quốc về nông nghiệp, nông dân, nông thôn 2024

- Tinh gọn bộ máy của hệ thống chính trị - Yêu cầu bức thiết từ thực tiễn

- Bầu cử Tổng thống Mỹ 2024

- Kỷ nguyên mới - Kỷ nguyên vươn mình

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Doanh nghiệp và câu chuyện tiếp cận vốn

PV

Thứ năm, ngày 16/01/2025 14:11 PM (GMT+7)

Trước tình hình kinh tế đầy biến động và sự thắt chặt của thị trường tài chính - kinh tế trong nước, nhiều doanh nghiệp nhỏ và vừa đối diện với tình trạng lao đao và gặp nhiều thách thức khi vay vốn.

Bình luận

0

Trong bối cảnh còn chịu nhiều ảnh hưởng từ tài chính - kinh tế thế giới, dù đã có nhiều khởi sắc vào nửa cuối năm 2024, các doanh nghiệp vừa và nhỏ (SME) tiếp tục đối diện với nhiều khó khăn. Sự chỉ đạo quyết liệt của Chính phủ và sự tập trung thực hiện giải pháp phát triển kinh tế – xã hội đã mang lại những chỉ số đầy khởi sắc và sự lạc quan cho cộng đồng doanh nghiệp khi bước vào năm 2025.

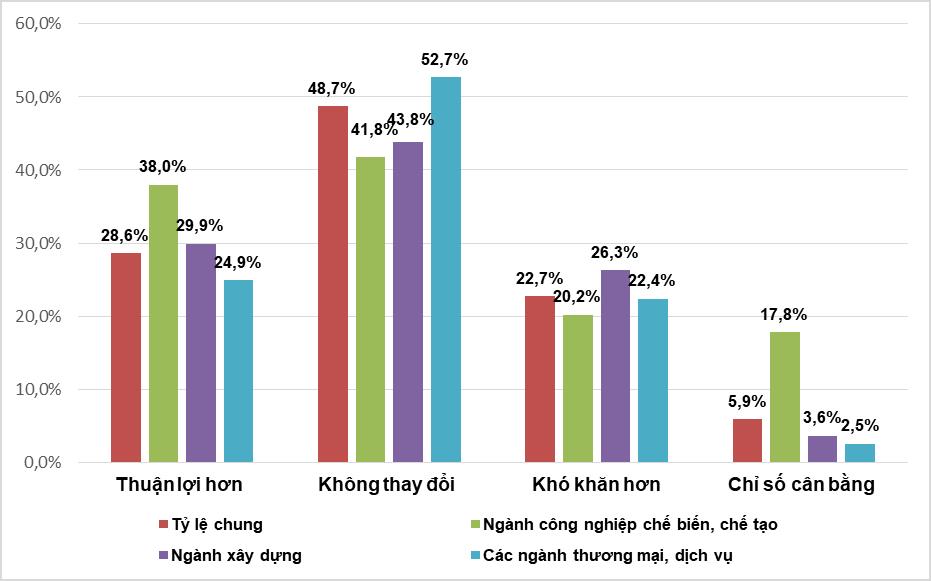

Theo công bố của Tổng Cục Thống Kê, chỉ có 22,7% doanh nghiệp đánh giá hoạt động sản xuất, kinh doanh khó khăn hơn so với quý III-2024. Trong khi đó, có đến 77,3% doanh nghiệp nhận định hoạt động sản xuất, kinh doanh quý IV-2024 tốt hơn và giữ ổn định so với quý III-2024 (28,6% tốt hơn và 48,7% giữ ổn định). So với quý III-2024, tỷ lệ doanh nghiệp đánh giá thuận lợi hơn tăng 5,1%, trong khi tỷ lệ đánh giá khó khăn hơn giảm 5,5%.

Đánh giá của doanh nghiệp về tình hình sản xuất, kinh doanh quý IV-2024 so với quý III-2024. Nguồn Tổng cục Thống kê.

Tuy nhiên, trước những cơ hội rộng mở, khảo sát cũng cho thấy phần lớn doanh nghiệp, đặc biệt các doanh nghiệp SME đang gặp khó khăn khi cả đầu vào và đầu ra đều đang thắt chặt. Khó khăn về tài chính, lãi suất vay cao, không đáp ứng được điều kiện cho vay, thiếu nguyên, nhiên, vật liệu phục vụ hoạt động sản xuất, kinh doanh,.... là những thách thức mà các nhà quản lý phải đối mặt.

Có thể thấy, khó khăn về tài chính và nguồn vốn vẫn luôn là nỗi trăn trở của các doanh nghiệp SME đặc biệt khi nhu cầu vay vốn cao nhưng năng lực tiếp cận dòng tiền lại có hạn. Những nguyên nhân khiến cho SME khó vay vốn đến từ mô hình kinh doanh tiềm ẩn rủi ro, lịch sử tín dụng yếu, thủ tục vay không đảm bảo, hạn mức tín dụng thấp, rủi ro tín dụng cao.... Điều này khiến ngân hàng thiếu niềm tin vào doanh nghiệp.

Trước cơn "khát vốn" kéo dài, hạn chế về quản lý, hạn mức tín dụng và hồ sơ tài chính đang đẩy các doanh nghiệp vào thế bí, buộc họ phải tìm đến tín dụng đen với lãi suất lên đến 2-5%/ tháng cùng những chính sách thiếu minh bạch. Thực trạng này không chỉ làm giảm khả năng cạnh tranh của doanh nghiệp mà còn gây hệ lụy lớn đến nền kinh tế, với nguy cơ gia tăng thất nghiệp và bất ổn xã hội.

Trong bối cảnh đó, các công ty công nghệ tài chính (fintech) nổi lên như một cứu tinh cung cấp giải pháp vay vốn thay thế nhờ ưu thế về công nghệ và dữ liệu lớn. Với quy trình phê duyệt nhanh chóng, minh bạch, fintech đang trở thành "phao cứu sinh" giúp nhiều doanh nghiệp duy trì hoạt động và tìm hướng phục hồi trong giai đoạn hiện nay.

Tuy nhiên, fintech được đánh giá là một thị trường rủi ro khi tiềm ẩn những nguy cơ giả mạo và và lừa đảo. Hiện nay, các hành vi mạo danh doanh nghiệp để lừa đảo người vay không chỉ gây tổn thất tài chính lớn mà còn làm suy giảm lòng tin của khách hàng vào thị trường, tạo ra những rủi ro không nhỏ. Chính vì vậy, khi lựa chọn tìm đến các giải pháp tài chính từ những công ty fintech, khách hàng cần cẩn trọng và cân nhắc lựa chọn những doanh nghiệp tài chính uy tín và chính thống.

Trên thực tế, dù chưa có khung pháp lý nào cho các công ty tài chính công nghệ nhưng các địa chỉ cung cấp dịch vụ chính thống như Tima vẫn đã và đang đã và đang đem lại những hiệu quả nhất định. Trong nền kinh tế nhiều biến động, số hóa tiếp tục được xem là hướng đi đột phá và đầy tiềm năng.

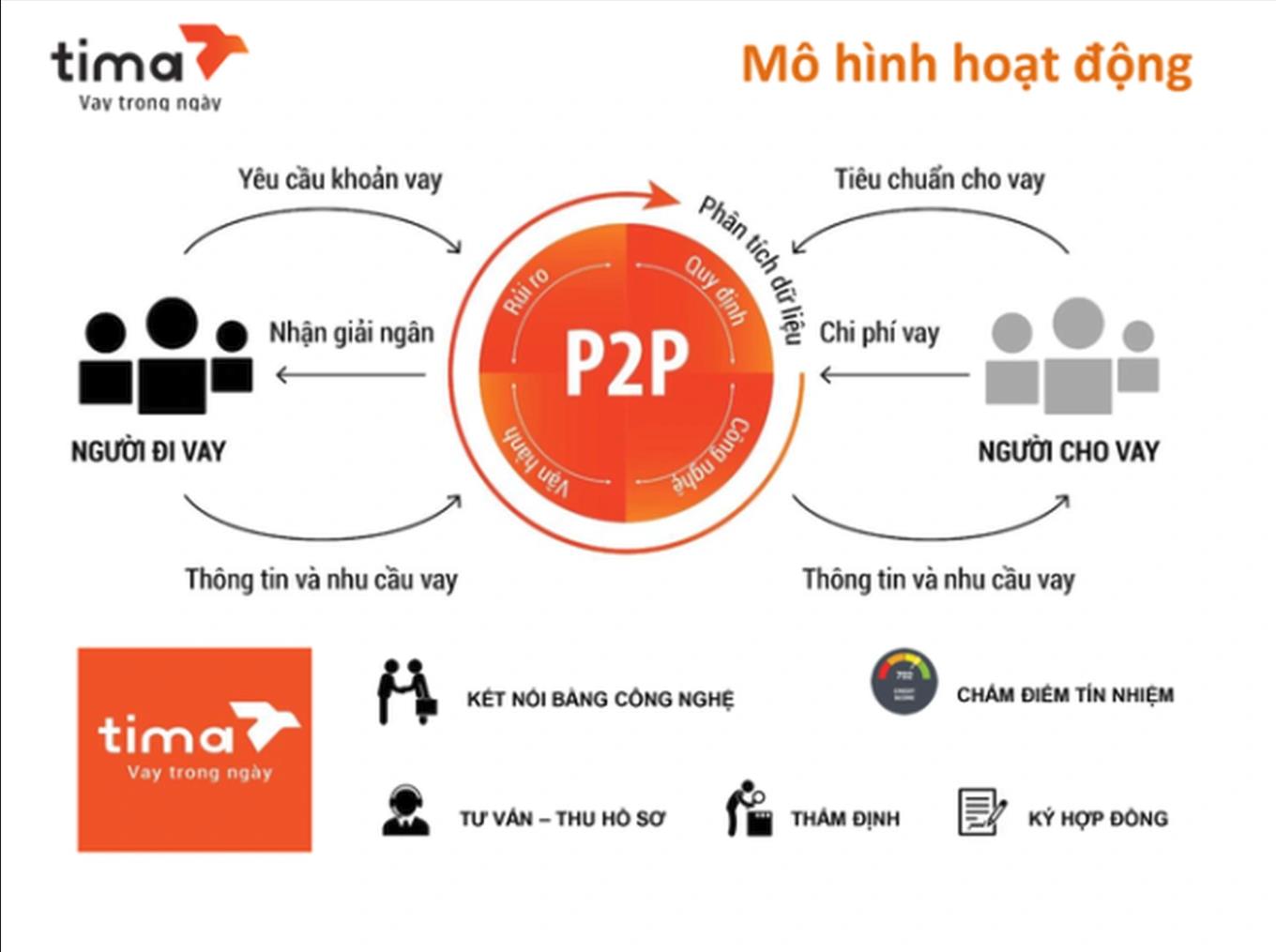

Hoạt động trên các nền tảng trực tuyến, Tima là doanh nghiệp đi đầu với dịch vụ cho vay ngang hàng P2P Lending được đánh là xu hướng tài chính mới và rộng mở. Nền tảng P2P Lending thiết kế và xây dựng trên công nghệ số 4.0, kết nối trực tiếp người đi vay với người cho vay (nhà đầu tư) mà không thông qua trung gian tài chính. Đồng thời, hệ thống chấm điểm tín dụng kết hợp với BigData và AI (trí tuệ nhân tạo) giúp hỗ trợ duyệt vay nhanh đồng thời giảm thiểu tối đa rủi ro cho đơn vay.

Mô hình sàn kết nối tài chính của Tima (Ảnh: Tima).

Đối với các doanh nghiệp gặp khó khăn về vốn, Tima không chỉ mang lại nguồn tài chính nhanh chóng mà còn giúp giảm áp lực tài chính trong ngắn hạn. Hình thức vay này đặc biệt phù hợp với doanh nghiệp sở hữu xe ô tô làm tài sản nhưng chưa thể tiếp cận nguồn vốn ngân hàng do các rào cản về tài sản thế chấp hoặc hồ sơ tín dụng.

Đặc biệt, khi nguồn vốn ngày càng hạn hẹp, các doanh nghiệp có thể lựa chọn vay tín chấp giấy tờ như giấy đăng ký, cavet ô tô. Với thủ tục đơn giản, người vay chỉ cần cung cấp các giấy tờ như giấy đăng ký xe, CMND/CCCD và giấy đăng kiểm để được hỗ trợ vay tối đa 90% giá trị tài sản. Thời gian giải ngân nhanh chóng, chỉ trong vòng 2 giờ, các doanh nghiệp có thể kịp thời xử lý nhu cầu tài chính khẩn cấp. Cùng với đó, lãi suất cạnh tranh từ 1,33%/tháng khiến các nhà quản lý giảm gánh nặng tài chính.

Mặc dù hoạt động trực tuyến, thông tin về khoản vay của khách vẫn được bảo mật tuyệt đối. Tại Tima, các điều khoản về bảo mật đều được liệt kê chi tiết trong hợp đồng để đảm bảo được quyền lợi của khách hàng.

Với công nghệ hiện đại và nguồn tài chính vững vàng, Tima mang đến nhiều dịch vụ và uy đãi hỗ trợ nhu cầu của người dùng. Tuy nhiên, để tăng tỷ lệ vay thành công và đảm bảo về quyền lợi, khách hàng cần lưu ý thêm về điều kiện vay và hồ sơ vay. Ngoài ra, khi yêu cầu vay tín chấp, khách hàng cần chuẩn bị giấy đăng ký kinh doanh, đăng ký xe ô tô bản chính, giấy đăng kiểm và tài khoản doanh nghiệp.

Tima cũng hỗ trợ vay tín chấp cho nhiều dòng xe ô tô khác nhau, từ xe con, xe tải, xe du lịch đến các loại xe chuyên dụng. Ngay cả xe trả góp hoặc xe không chính chủ, khách hàng vẫn có thể vay nếu đáp ứng các điều kiện đơn giản như giấy ủy quyền hợp pháp hoặc hợp đồng tín dụng với ngân hàng. Với quy trình minh bạch, đội ngũ chuyên viên giàu kinh nghiệm và cam kết không thu phí trước giải ngân.

Bước sang năm 2025, giữa những thách thức của nền kinh tế và sự biến động trong thị trường tài chính công nghệ, các doanh nghiệp vừa và nhỏ cần cân nhắc kỹ lưỡng trong việc lựa chọn giải pháp tài chính. Với uy tín và vị thế dẫn đầu, Tima đang trở thành một cứu cánh tài chính cho các doanh nghiệp trong thời kỳ đầy thách thức

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.