- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

- Căng thẳng Triều Tiên - Hàn Quốc đang gia tăng

- Diễn đàn Nông dân quốc gia lần thứ IX - 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Lực cầu nhập cuộc giúp thị trường xanh trở lại, VN-Index tăng hơn 11 điểm

Quốc Hải

Thứ tư, ngày 08/03/2023 16:03 PM (GMT+7)

VN-Index tăng hơn 11 điểm trong phiên giao dịch hôm nay nhờ sự ủng hộ của nhóm cổ phiếu vốn hóa lớn như BID, VPB, MSN, GAS,... vào cuối phiên chiều. Đáng chú ý, điểm sáng của phiên giao dịch ngày 8/3 là thanh khoản đã tăng 11% so với phiên giao dịch trước đó với giá trị đạt gần 10.240 tỷ đồng.

Bình luận

0

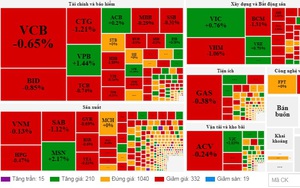

Toàn cảnh thị trường chứng khoán phiên hôm nay (8/3). Ảnh: Vietstock

Nhóm bluechip kéo mạnh về cuối phiên, VN-Index tăng hơn 11 điểm

Trong suốt phiên giao dịch sáng nay (8/3), áp lực giằng co giữa bên mua và bán khiến chỉ số VN-Index biến động dưới tham chiếu kể từ lúc mở cửa, có thời điểm chỉ số này giảm hơn 9 điểm. Tuy nhiên, về cuối phiên sáng, lực cầu nhập cuộc có phần thắng thế khiến chỉ số lùi sát về tham chiếu.

Đóng cửa phiên giao dịch buổi sáng, VN-Index giảm 3,19 điểm (0,31%) về 1.034,65 điểm, HNX-Index giảm 0,91 điểm (0,44%) xuống 206,59 điểm, UPCoM-Index giảm 0,14 điểm (0,18%) về 76,03 điểm.

Toàn thị trường tạm nghiêng về bên bán với 341 mã giảm và 225 mã tăng. Rổ VN30 cũng chìm trong sắc đỏ khi có tới 20 mã giảm, chỉ có 7 mã tăng và 3 mã đứng giá.

Trong phiên sáng, VCB, BID và VHM là 3 mã chứng khoán có tác động tiêu cực nhất đến VN-Index khi đã lấy đi khoảng 1,5 điểm của chỉ số này. Ở chiều ngược lại, các mã MSN, VPB và VIC là những mã có tác động tích cực nhất khi bù lại hơn 1 điểm chỉ số.

Xét về nhóm ngành, nhóm cổ phiếu ngành dầu khí có giao dịch tích cực, trong khi nhóm bán lẻ và ngân hàng lại khá tiêu cực, riêng nhóm bất động sản thì phân hóa nhưng vẫn nghiêng về phía giảm nhiều hơn.

Bước sang phiên chiều, chỉ số VN-Index giằng co quanh mốc tham chiếu trong gần 1h đồng hồ giao dịch đầu phiên. Thời điểm 1h55, VN-Index giảm 1,63 điểm (0,16%) về 1.036,21 điểm, VN30-Index giảm 0,31 điểm (0,03%) còn 1.026,85 điểm.

Các mã chứng khoán tác động mạnh đến chỉ số VN-Index phiên hôm nay 8/3. Ảnh: Vietstock

Từ 14h, lực cầu nhập cuộc khá mạnh mẽ khiến các nhóm cổ phiếu chuyển biến có phần khả quan hơn so với phiên sáng.

Cụ thể, VN-Index thời điểm này tăng 1,4 điểm, đạt 1.039 điểm; tuy nhiên, HNX-Index lúc này vẫn giao dịch trong sắc đỏ với mức giảm 0,6 điểm, hiện đang ở mốc 206,8 điểm.

Rổ VN30 thời điểm này sắc xanh đang dần lấy lại ưu thế với 14 mã tăng, 12 mã giảm và 4 mã tham chiếu. Trong đó, VPB tăng 3,2%, PDR và MSN tăng 2,2%, các mã NVL, VJC, VRE, BID, POW,… đang tăng trên dưới 1%.

Ở chiều ngược lại, MWG, BCM, HDB và SAB đang mất hơn 1%, các mã VHM, VCB, TCB, PLX… cũng giảm dưới 1%.

Thanh khoản thời điểm này cũng có phần cải thiện khi dòng tiền vào thị trường đạt gần 4.900 tỷ đồng trên HoSE.

Càng về cuối phiên, lực cầu càng mạnh khiến một loạt các mã ngân hàng, bất động sản, bán lẻ... quay đầu tăng. Trong đó, nhóm ngân hàng đã bật tăng mạnh về cuối phiên đã góp đà tăng mạnh cho chỉ số.

Nhóm cổ phiếu ngân hàng giao dịch tích cực trong phiên chiều nay 8/3. Ảnh: Vietstock

Cụ thể, trong 10 cổ phiếu tác động tích cực đến VN-Index, có tới 6 mã ngân hàng gồm: BID, VPB, CTG, ACB, VCB và EIB.

Ngoài ra, các mã MSN, GAS, VNM, VRE cũng là những mã tác động tích cực đến chỉ số. Chiều ngược lại, MWG, SAB, PDN... là những lực cản chính.

Trong đó, đà giảm của MWG, theo một số nhân viên môi giới chứng khoán, là do sau Công ty CP Đầu tư Thế Giới Di Động (chủ hệ thống Thegioididong.com và Điện máy Xanh) thông báo tạm ngưng hợp tác làm trung gian kết nối giữa Công ty CP Kinh doanh F88 và người vay tiền, nhiều nhà đầu tư tỏ ra lo lắng và giảm nắm giữ mã chứng khoán này.

Tạm đóng cửa phiên giao dịch hôm nay, VN-Index tăng 11,34 điểm, lên 1.049,18 điểm (1,09%); HNX-Index cũng tăng 1,18 điểm, lên 208,68 điểm (0,57%); trong khi UPCoM-Index cũng tăng nhẹ 0,32 điểm, lên 76,49 điểm (0,42%).

Thanh khoản thị trường trong phiên đạt gần 10.240 tỷ đồng.

VN-Index sẽ chinh phục vùng 1.082 – 1.100 điểm?

Trong báo cáo phân tích mới đây, SSI Research nhận định trong ngắn và trung hạn, thị trường chứng khoán vẫn còn rủi ro tiềm ẩn và chưa có kỳ vọng bứt phá bởi thách thức từ bối cảnh vĩ mô vẫn còn nhiều.

Bên cạnh đó, nhóm phân tích này cho rằng thị trường vẫn còn chịu áp lực biến động trong ngắn hạn do những diễn biến phức tạp trên thị trường TPDN và biến số đến từ động thái của FED.

Tuy nhiên, theo SSI Research, đợt giảm vừa qua của thị trường có thể đã phản ánh sớm phần nào các rủi ro này.

Xét định giá, SSI Research cho hay, hệ số P/E hiện tại của VN-Index đang ở mức 13,5 lần, thấp hơn so với mức bình quân 10 năm (15,2 lần), tuy nhiên vẫn chưa phải là mức thấp nhất. Điều này gợi ý khả năng thị trường vẫn còn dư địa biến động tiêu cực trong ngắn hạn, tuy nhiên biến động kỳ vọng không quá lớn do đã phản ánh một phần ở đợt giảm tháng 2.

Nhìn xa hơn, P/E ước tính cho năm 2023 của VN-Index đang ở mức 9,6 lần tiến sát mức thấp nhất trong nhiều năm, phản ánh sự quan ngại về khả năng lợi nhuận của các công ty niêm yết năm 2023 sẽ yếu hơn dự kiến.

Theo SSI Research, dòng tiền dài hạn sẽ bước vào giai đoạn tận dụng các nhịp điều chỉnh ngắn hạn chọn lọc và tích lũy dần cổ phiếu để hướng đến kỳ vọng phục hồi vào năm 2024 khi các thách thức vĩ mô giảm dần.

"Các yếu tố có thể sẽ tác động tích cực lên thị trường trong ngắn hạn cần theo dõi bao gồm rủi ro thanh khoản trên thị trường TPDN có thể được hạn chế nhờ các biện pháp điều hành của Chính phủ, cụ thể là Nghị định 08/2023 sửa đổi Nghị định 65/2022 và Nghị định 153/2020 về phát hành TPDN riêng lẻ vừa được ban hành và FED duy trì bước tăng lãi suất 25 điểm trong cuộc họp chính sách ngày 21-22 tháng 3 tới", chuyên gia SSI Research, nhận định.

Theo SSI Research, VN-Index sẽ chinh phục vùng 1.082 – 1.100 điểm ở mục tiêu gần. Ảnh: SSI

Ngoài ra, theo SSI Research, trạng thái kỹ thuật hiện tại của chỉ số chính cũng cho thấy nhà đầu tư đang thận trọng trong ngắn hạn.

"Nếu các nhịp hồi phục hiện tại đối diện với lực bán quanh MA 20 ngày thì đây chỉ là các nhịp "pull back" (mang tính chất tạm thời, chưa thể đảo ngược xu hướng) trong xu hướng giảm ngắn hạn và nhiều khả năng VNIndex sẽ tiếp diễn pha điều chỉnh với vùng hỗ trợ gần là quanh mốc 1.000 điểm", SSI Research nêu quan điểm.

Trong kịch bản khả quan hơn, nhóm phân tích này dự báo chỉ số VN-Index chinh phục trở lại MA20 ngày đi cùng với sự cải thiện của thanh khoản, khi đó nhiều khả năng chỉ số sẽ tiếp tục mở rộng đà hồi phục với vùng mục tiêu gần là vùng 1.082 – 1.100 điểm.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.