- Kỳ họp bất thường thứ 9 Quốc hội khóa XV

- Hà Nội đề xuất tăng nặng mức phạt vi phạm giao thông

- Tinh gọn bộ máy tổ chức của hệ thống chính trị

- Lễ hội đầu Xuân Ất Tỵ 2025

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tổng thống Donal Trump chính thức nhậm chức

- Thủ tướng đối thoại với nông dân năm 2024

- ASEAN Cup 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Ngân hàng cho vay kiểu 'bán bia kèm lạc' – có đúng luật?

Huyền Anh

Thứ sáu, ngày 13/12/2019 15:08 PM (GMT+7)

Việc khách hàng mua thêm bảo hiểm đối với khoản vay là thỏa thuận giữa tổ chức tín dụng và khách hàng vay trên cơ sở ý chí tự nguyện của các bên.

Bình luận

0

Trước đây, khách hàng vay diện thế chấp nhà, xưởng chỉ phải mua bảo hiểm tài sản đảm bảo (trong đó có bảo hiểm cháy nổ, động đất). Đây là một biện pháp đảm bảo của ngân hàng về khả năng thanh lý tài sản thế chấp nếu chẳng may xảy ra sự cố, tránh nợ xấu cho ngân hàng. Điều này có thể chấp nhận được.

Nhưng hiện nay, theo phản ánh từ nhiều người, khách vay diện thế chấp đang bị ép phải mua đủ loại bảo hiểm không liên quan, như bảo hiểm nhân thọ, bảo hiểm sức khỏe. Ai chấp nhận mua thêm các loại bảo hiểm này thì được duyệt hồ sơ cho vay sớm, lãi suất ưu đãi… nếu không sẽ bị trì hoãn duyệt hồ sơ và giải ngân.

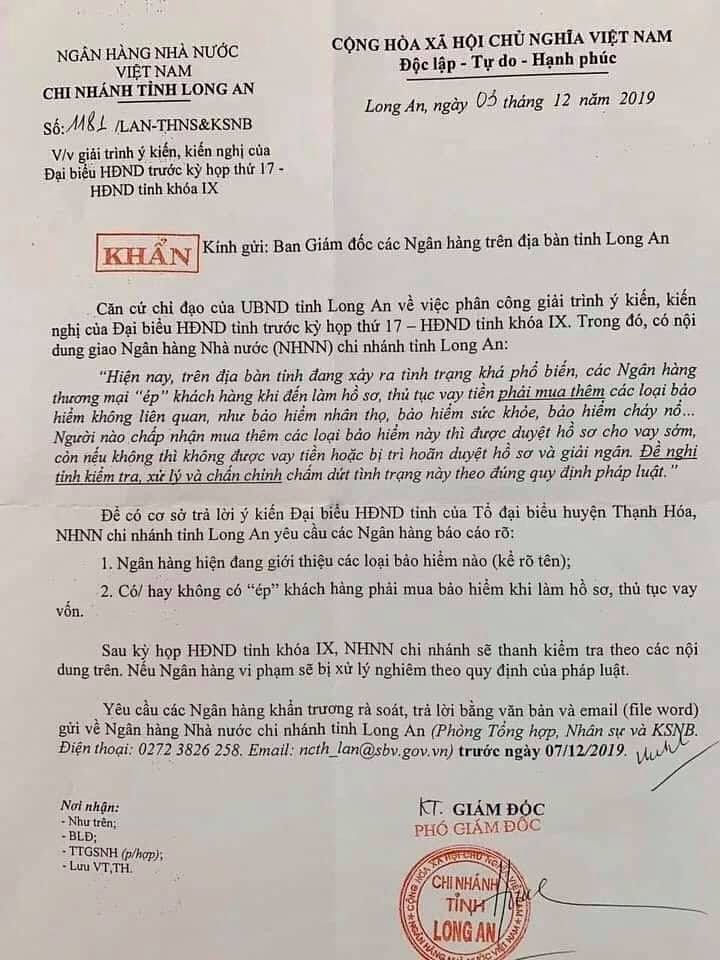

Câu chuyện ngân hàng cho vay theo kiểu "bán bia kèm lạc" như thế này là chủ đề nóng tại địa bàn tỉnh Long An khi mới đây, Ngân hàng Nhà nước Chi nhánh tỉnh này đã ra văn bản yêu cầu các ngân hàng thương mại có đơn vị hoạt động trên địa bản tỉnh báo cáo về việc cho vay bán kèm bảo hiểm.

Theo đó, Ngân hàng Nhà nước Long An yêu cầu các ngân hàng thương mại báo cáo các nội dung như: ngân hàng hiện đang giới thiệu các loại bảo hiểm nào? Có hay không việc "ép" khách hàng phải mua bảo hiểm khi làm hồ sơ, thủ tục vay vốn? để từ đó sẽ bị xử lý nghiêm theo quy định của pháp luật.

Thực tế cho thấy, việc công ty bảo hiểm liên kết với ngân hàng (còn gọi là kênh phân phối bảo hiểm qua ngân hàng - bancassurance) nở rộ tại Việt Nam khoảng 2-3 năm trở lại đây. Điều này đã mang lợi nhuận không nhỏ cho các ngân hàng thương mại.

Thống kê Bộ phận phân tích CTCP Chứng khoán SSI (SSI Research) cho thấy, một số ngân hàng có thu nhập dịch vụ tăng mạnh như BacABank, VIB, TPBank, MB, SHB, ACB…, trong đó thu nhập từ bancassurance tiếp tục đóng góp phần quan trọng trong tổng thu dịch vụ.

Năm 2018, thu nhập từ dịch vụ hợp tác bảo hiểm của Techcombank đạt 722,5 tỷ đồng, tăng 41% so với năm trước. Trong 9 tháng 2019, khoản này tăng 27%, đạt 592 tỷ đồng, chiếm 18% trong cơ cấu dịch vụ.

Với VPBank, ngân hàng ghi nhận thu từ kinh doanh và dịch vụ bảo hiểm lần lượt 2.205 tỷ đồng và 2.187 tỷ đồng trong 2 năm 2017 và 2018. Tính đến hết quý 3/2019, thu từ kinh doanh và dịch vụ bảo hiểm của VPBank đạt 2.080 tỷ đồng, tăng 35%, chiếm 53% cơ cấu thu nhập dịch vụ. Hay như tại TPBank, nhà băng này cũng ghi nhận thu nhập dịch vụ kinh doanh và bảo hiểm hơn 396 tỷ đồng trong 9 tháng đầu năm 2019, tăng 70% cùng kỳ 2018, tương đương 42% cơ cấu thu nhập dịch vụ.

Năm 2019, doanh thu dự kiến của mảng bancassurance mà ACB đặt ra khoảng 600 tỷ đồng. Chia sẻ tại Đại hội cổ đông thường niên 2019, Chủ tịch ACB Trần Hùng Huy cho biết ngân hàng đặt kế hoạch thu nhập mảng này gấp 3 lần năm trước và đang cân nhắc các đối tác cho năm 2020.

Những con số trên cho thấy, bancassurance cũng là “gà đẻ trứng vàng” của nhiều ngân hàng trong thời gian vừa qua. Nhiều nhà băng thực hiện “ốp” doanh thu bảo hiểm cho từng nhân viên nhằm “tăng tốc” trong cuộc đua này.

Tuy nhiên, theo quy định thông thường, cán bộ, nhân viên ngân hàng chỉ giới thiệu, khách hàng quan tâm thì sẽ gặp nhân viên tư vấn của công ty bảo hiểm, khách hàng tự quyết định có mua hay không, ký hợp đồng trực tiếp với công ty bảo hiểm chứ không phải với ngân hàng và không gắn với khoản vay.

Theo chuyên gia tài chính Cấn Văn Lực, không có điều kiện bắt buộc cho khách hàng mà chỉ là khuyến khích. Việc khách hàng mua thêm bảo hiểm đối với khoản vay là thỏa thuận giữa tổ chức tín dụng và khách hàng vay trên cơ sở ý chí tự nguyện của các bên.

Khuyến khích khách hàng mua bảo hiểm căn hộ, bảo hiểm xe cộ. Trong tín dụng thương mại, cho vay thương mại thì cần phải mua bảo hiểm đối với tài sản thế chấp đó. Khi vay ngân hàng mua ô tô thì yêu cầu phải mua bảo hiểm cho xe ô tô đó.

Bảo đảm khi có sự cố xảy ra sẽ có công ty bảo hiểm thay khách hàng thực hiện nghĩa vụ trả nợ. Thực tế đã có một số trường hợp đang có khoản vay tại ngân hàng thì người vay gặp phải sự việc ngoài ý muốn, nhưng do có bảo hiểm trả thay nên họ đã thoát khỏi giai đoạn khó khăn, ông Lực cho hay.

Có ý kiến cho rằng, nếu ngân hàng coi đó là một điều khoản bắt buộc thì trước khi làm hồ sơ phải thông báo rõ cho khách hàng, tránh trường hợp nhân viên ngân hàng tư vấn không đến nơi đến chốn hoặc đợi đến khi chuẩn bị giải ngân mới thông báo, gây bức xúc cho người vay.

Tuy nhiên, dưới góc nhìn của một luật sư nhiều năm trong ngành bảo hiểm, ông Bùi Quốc Tuấn – Đoàn luật sư TP.HCM cho rằng, việc ngân hàng “ép” khách hàng vay tiền mua bảo hiểm không liên quan đến khoản vay như bảo hiểm nhân thọ, bảo hiểm sức khỏe… là sai quy định của pháp luật kinh doanh bảo hiểm.

Ông Tuấn phân tích, về mặt kinh doanh thì ngân hàng khi tham gia ký kết hợp tác với các công ty bảo hiểm là hợp đồng phân phối bảo hiểm. Trong thương vụ hợp tác này, công ty bảo hiểm muốn tận dựng nguồn khách hàng lớn và có tiềm lực tài chính vững mạnh của các ngân hàng. Hoạt động kinh doanh này dựa trên Luật kinh doanh bảo hiểm do Bộ Tài chính ban hành. Sau khi ký hợp đồng, các công ty bảo hiểm chuyển trước hoa hồng 1 lần cho ngân hàng, và ngân hàng phải chạy đủ doanh số.

“Để chạy doanh số, nếu chỉ dựa trên thuyết phục thì khó đạt chỉ tiêu, bộ phận không cho vay thì không thể thuyết phục (bắt ép) khách hàng tham gia mua bảo hiểm mà chỉ có bộ phận cho vay thì có thể yêu cầu khách hàng phải tham gia. Tất nhiên, ngân hàng sẽ không đưa điều kiện tham gia bảo hiểm vào hợp đồng tín dụng, nhưng trong hồ sơ phê duyệt cho vay chắc chắn sẽ có điều kiện giải ngân như: Khách hàng phải tham gia bảo hiểm nhân thọ; hoặc lãi suất vay theo gói có tham gia bảo hiểm nhân thọ (thông thường ưu đãi lãi suất so với không tham gia bảo hiểm này)… Các điều kiện này đều vi phạm nguyên tắt tự nguyện của việc tham gia bảo hiểm”, ông Tuấn nhấn mạnh. Trong những trường hợp này, ông Tuấn cho rằng, khách hàng hoàn toàn có thể từ chối tham gia các loại hình bảo hiểm không liên quan đến khoản vay.

“Ngoài ra bảo hiểm nhân thọ, khi khách hàng tham gia là sự tự nguyện, không ép buộc khách hàng vì khoản phí phải đóng theo hợp đồng trên khả năng tài chính của khách hàng”, ông Tuấn thông tin thêm.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.