- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

- Căng thẳng Triều Tiên - Hàn Quốc đang gia tăng

- Diễn đàn Nông dân quốc gia lần thứ IX - 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Nhóm Hàn Quốc nổi lên, tỷ phú Hồ Hùng Anh, Nguyễn Duy Hưng vững top 1

Thứ năm, ngày 09/01/2020 11:17 AM (GMT+7)

Thị phần môi giới trên sàn chứng khoán TP.HCM có nhiều biến động với sự nổi lên của nhóm các công ty Hàn Quốc. Tuy nhiên, số 1 trên thị trường này vẫn là doanh nghiệp của tỷ phú Hồ Hùng Anh và ông Nguyễn Duy Hưng.

Bình luận

0

Ông lớn trong nước vẫn thống trị

Sở Giao dịch Chứng khoán TP.HCM (HOSE) vừa công bố thị phần môi giới cổ phiếu, chứng chỉ quỹ, chứng khoán có đảm bảo và trái phiếu trong năm 2019 với sự nổi lên mạnh mẽ của các công ty chứng khoán (CTCK) Hàn Quốc. Tuy nhiên, các công ty nội vẫn đang nắm giữ các vị trí đầu tiên.

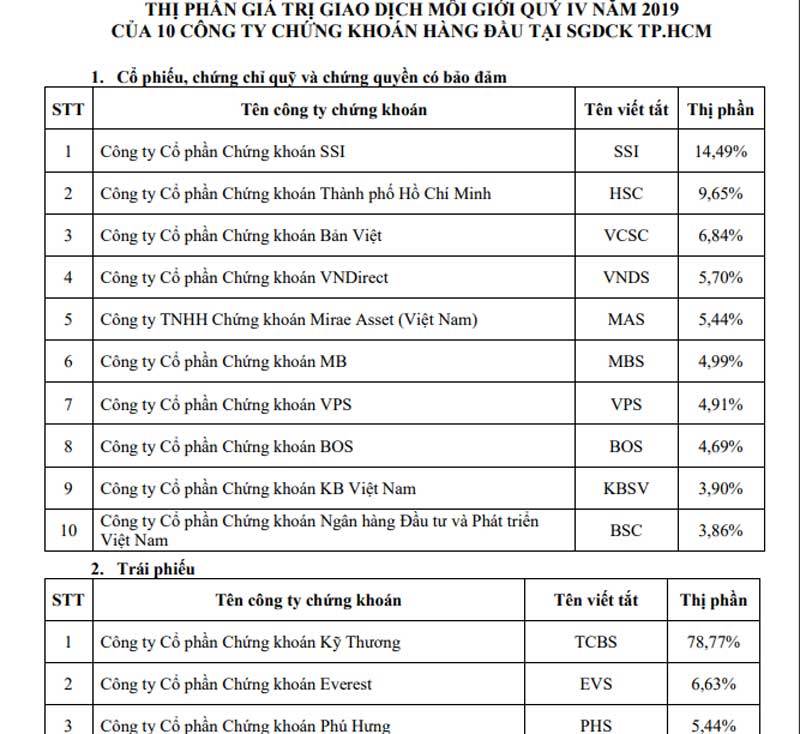

Báo cáo của HOSE cho thấy, trong top 10 CTCK có thị phần môi giới cổ phiếu, chứng chỉ quỹ (CCQ) và chứng quyền có bảo đảm (CW) lớn nhất quý IV và cả năm 2019, Công ty Cổ phần Chứng khoán SSI (SSI) tiếp tục dẫn đầu với 14,49% và 13,96%. Đây là năm thứ 6 liên tiếp SSI đứng vị trị số 1 trên sàn HOSE.

Top 5 CTCK có thị phần lớn nhất vẫn không có sự thay đổi nào so với năm ngoái. Bên cạnh SSI, các vị trí tiếp theo vẫn là Chứng khoán TP.HCM (HSC) với 10,54%; Chứng khoán Bản Việt (VCSC) với 8,19%; VNDirect với 6,81% và MBS với 4,77%.

Tuy nhiên, tổng thị phần của nhóm đứng đầu này suy giảm khá mạnh do có sự vươn lên mạnh mẽ của nhóm các CTCK Hàn Quốc, trong đó có Mirae Asset (4,47%) và KIS (3,08%).

Ở mảng trái phiếu, CTCK Chứng khoán Kỹ Thương (TCBS) áp đảo ở vị trí số 1 với thị phần lên tới 78,77%; tiếp theo là Chứng khoán Everest với 6,63%; Chứng khoán Phú Hưng (5,44%) và Chứng khoán Vietcombank (3,79%).

Techcom Securities (TCBS) là một trong những CTCK lớn nhất tại Việt Nam đồng thời là công ty dẫn đầu về lĩnh vực tư vấn phát hành và giao dịch trái phiếu doanh nghiệp. Techcom Securities (TCBS) dược thành lập từ tháng 9/2008 và là công ty con trực thuộc Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank).

Sở dĩ TCBS có thị phần và lợi nhuận thuộc hàng đầu trên TTCK Việt Nam là bởi công ty này tập trung phân phối trái phiếu cho nhóm doanh nghiệp của tỷ phú Phạm Nhật Vượng và hay của ông Nguyễn Đăng Quang như: thuộc họ Vingroup (VIC, SDI, Vinhomes, Vinpearl) hay Masan (Tập đoàn Masan, tài nguyên Masan)… Trong đó, trái phiếu Vinpearl mang lại lãi ròng khủng cho TCBS.

Trong 9 tháng 2019, TCBS ghi nhận doanh thu hơn 1,1 ngàn tỷ, lợi lợi nhuận trước thuế đạt 864 tỷ đồng, tăng lần lượt 15% và 21% so với cùng kỳ năm 2018.

Cuộc đua khốc liệt vốn ngoại

Ở mảng môi giới cổ phiếu, chứng chỉ quỹ, chứng khoán có đảm bảo, trong vài năm gần đây, ghi nhận sự nổi lên mạnh mẽ của các CTCK ngoại. Nhiều CTCK đến từ Hàn Quốc ồ ạt vào Việt Nam và đã tạo ra một sự cạnh tranh lớn trong lĩnh vực môi giới nhờ có tiềm lực tài chính lớn, nguồn vốn giá rẻ.

Hầu hết các doanh nghiệp này đều tăng mạnh vốn và tạo ra những cuộc chạy đua về phí môi giới chưa từng có.

Trong quý 4/2019, Mirae Asset của Hàn Quốc đã hoàn tất tăng vốn điều lệ từ 4.300 tỷ lên gần 5.500 tỷ đồng và chính thức vượt qua SSI của ông Nguyễn Duy Hưng trở thành CTCK có vốn điều lệ lớn nhất Việt Nam.

Chứng khoán KBSV (trước là Maritime) cũng liên tục tăng vốn và hiện đạt gần 1,7 ngàn tỷ, lọt top 10 CTCK có vốn điều lệ lớn nhất Việt Nam. KIS của Hàn Quốc cũng đã lọt top 10.

Gần đây, Tập đoàn Hanwha - một tập đoàn kinh tế lớn thứ 7 tại Hàn Quốc - vừa có thêm một bước mở rộng tại thị trường Việt Nam. Sau lĩnh vực bảo hiểm và đầu tư, ông lớn Hàn Quốc tiếp tục nhảy vào lĩnh vực chứng khoán với sự xuất hiện của Pinetree Securities.

Đây chính là Công ty Chứng khoán HFT mà Hanwha Investment & Securities đã hoàn tất thâu tóm 90% hồi tháng 5/2019 vừa qua nhằm thúc đẩy đầu tư các dịch vụ tài chính kỹ thuật số tại Việt Nam với định hướng trở thành CTCK chuyên về kỹ thuật số hàng đầu ở Việt Nam.

Pinetree Securities ngay sau khi về tay Hanwha Investment & Securities Co., Ltd cũng đã tăng vốn từ 100 tỷ lên 600 tỷ trong tháng 9 vừa qua.

Một điểm nổi bật của nhóm CTCK có vốn Hàn Quốc là tiềm lực tài chính mạnh và công nghệ cao do vậy khả năng tiếp cận khách hàng khá dễ dàng. Dư nợ cho vay margin của Mirae Asset tính tới giữa năm đã lên tới 5 ngàn tỷ đồng, chỉ kém chút ít so với CTCK số 1 Việt Nam: SSI.

Không hoạt động riêng rẽ, mà rộng trên nhiều mảng tài chính do vậy các CTCK được hậu thuẫn bởi các tập đoàn Hàn Quốc có nhiều sản phẩm dịch vụ. Doanh thu đến từ nhiều mảng, chứ không chỉ môi giới.

Gần đây, trên thị trường xuất hiện nhiều CTCK đã thực miễn phí giao dịch, thậm chí miễn phí giao dịch trọn đời như trường hợp của Pinetree.

Với tiềm lực tài chính mạnh và vốn rẻ từ công ty mẹ, các CTCK vốn Hàn Quốc nhanh chóng trở thành đối thủ đáng gờm đối với cả các ông lớn chứng khoán có kinh nghiệm hàng đầu tại Việt Nam. Sức mạnh của các CTCK Hàn Quốc đến từ chính khả năng cung cấp nguồn vốn cho vay (margin).

Cuộc chạy đua giảm phí môi giới về 0% (nhờ Thông tư 128) đã tạo ra áp lực lớn các CTCK top đầu. Đây được cho cũng chính là nguyên nhân khiến thị phần của top 5 CTCK trong năm 2019 giảm khá mạnh.

Trong năm 2020, dự báo cuộc đua giữa các CTCK còn diễn ra quyết liệt. TTCK Việt Nam nói riêng và thị trường tài chính nói chung đang ngày càng trở nên hấp dẫn, không chỉ bởi quy mô ngày càng được mở rộng mà nền kinh tế vẫn khá ổn định với dòng vốn đầu tư trực tiếp nước ngoài (FDI) tiếp tục đổ vào.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.