- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

- Căng thẳng Triều Tiên - Hàn Quốc đang gia tăng

- Diễn đàn Nông dân quốc gia lần thứ IX - 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Ai được miễn thuế TNCN 5 tháng cuối 2011

Thứ hai, ngày 06/02/2012 15:30 PM (GMT+7)

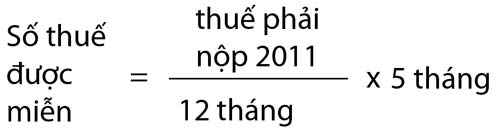

Lấy thu nhập tính thuế (sau khi đã giảm trừ cho bản thân, người phụ thuộc, đóng góp bảo hiểm) cả năm chia 12 tháng. Nếu thu nhập tính thuế dưới 5 triệu đồng/tháng thì được miễn thuế TNCN 5 tháng cuối năm.

Bình luận

0

Tổng cục Thuế vừa ban hành công văn hướng dẫn quyết toán thuế thu nhập cá nhân (TNCN) năm 2011. Việc quyết toán ra sao, ai thuộc trường hợp được miễn thuế TNCN 5 tháng cuối năm 2011?

|

Bà Trịnh Thị Thu Thủy |

Bà Trịnh Thị Thu Thủy, trưởng phòng thuế TNCN - Cục Thuế TP.HCM, nói:

- Khác với năm 2010, các đơn vị hành chính sự nghiệp hưởng lương ngân sách nếu không phát sinh khấu trừ thì không phải nộp hồ sơ quyết toán. Việc quyết toán thuế TNCN năm 2011 được thực hiện đối với tất cả các tổ chức, cá nhân trả thu nhập không phân biệt có phát sinh khấu trừ hay không.

Như vậy những đơn vị này cũng sẽ phải nộp quyết toán thuế TNCN. Đây chính là cơ sở quan trọng để cơ quan thuế nắm bắt đầy đủ nguồn thu nhập của người nộp thuế. Hạn chót nộp hồ sơ quyết toán là ngày 30.3.2012.

Nguyên tắc tính thu nhập là căn cứ vào thời điểm chi trả. Nghĩa là tất cả thu nhập mà người lao động được nhận trong năm 2011 phải kê khai quyết toán trong năm 2011. Một điểm đáng lưu ý là tiền ăn giữa ca mà tổ chức, cá nhân chi cho từng người lao động theo quy định (620.000 đồng/tháng) thì không tính vào thu nhập chịu thuế. Nếu vượt mức quy định thì phần vượt phải tính vào thu nhập chịu thuế.

Xác định số thuế TNCN phải nộp theo công thức nào, thưa bà?

- Lấy thu nhập tính thuế (sau khi đã giảm trừ cho bản thân, người phụ thuộc, đóng góp bảo hiểm) cả năm chia 12 tháng. Nếu thu nhập tính thuế dưới 5 triệu đồng/tháng thì được miễn thuế TNCN 5 tháng cuối năm.

|

Trường hợp thu nhập tính thuế bình quân hằng tháng lớn hơn 5 triệu đồng thì không được miễn thuế TNCN 5 tháng cuối năm.

Số thuế phải nộp = (thu nhập tính thuế bình quân tháng x thuế suất theo biểu thuế lũy tiến từng phần) x 12 tháng

Bà có thể khái quát quy trình làm một bộ hồ sơ hoàn thuế?

- Cách dễ nhất là tải phần mềm tại trang web http://hcmtax.gov.vn vào phần hỗ trợ kê khai hoặc lên trang Google gõ HTKK 3.1.0 tải phần mềm về máy.

Chọn tờ khai 09 KK/TNCN. Tại phần nhập tờ khai, người nộp thuế điền số liệu của mình vào các tờ khai. Sau khi điền đầy đủ số liệu, bấm nút ghi và in tờ khai. Lúc này ở trên góc bên phải của tờ khai đã có mã vạch theo đúng yêu cầu của cơ quan thuế. Lưu ý đây là phần mềm tính tự động, chỉ cần nhập các số liệu phần mềm sẽ tự tính toán số thuế phải nộp.

Một bộ hồ sơ hoàn thuế gồm có:

Tờ khai quyết toán thuế theo mẫu số 09/KK-TNCN, phụ lục 09A, 09C (nếu có đăng ký giảm trừ gia cảnh). Trường hợp được miễn thuế 5 tháng cuối năm phải điền thêm vào phụ lục số 25/MGT-TNCN ban hành kèm theo thông tư 154.

Ngoài ra phải nộp chứng từ chứng minh số thuế đã khấu trừ; bản photo chứng minh nhân dân hoặc hộ chiếu (nếu là người nước ngoài), chứng từ chứng minh các khoản giảm trừ: đóng góp từ thiện, nhân đạo, khuyến học, các khoản bảo hiểm bắt buộc... hoặc xác nhận của cơ quan chi trả thu nhập về số tiền bảo hiểm đã khấu trừ. Nếu ủy quyền cho người khác nộp hồ sơ quyết toán thuế thì phải có giấy ủy quyền.

Rút kinh nghiệm của các năm trước, theo bà, người nộp hồ sơ quyết toán thuế TNCN 2011 cần chú ý điều gì?

- Thông thường cuối tháng 3, lượng người đến nộp hồ sơ quyết toán thuế rất đông. Để tránh phải chờ đợi, đi lại nhiều lần, trước khi đến cơ quan thuế người nộp thuế tải phần mềm hỗ trợ kê khai và làm trước các thao tác như hướng dẫn ở trên, đồng thời chuẩn bị các giấy tờ cần thiết. Ngoài ra cũng nên tranh thủ nộp sớm để có thể kịp thời điều chỉnh cũng như bổ sung các giấy tờ cần thiết.

Các trường hợp thuộc diện được hoàn thuế, theo quy định sẽ không bị xử phạt nếu chậm nộp tờ khai quyết toán. Do vậy sau ngày 30.3 những cá nhân này vẫn có thể đến cơ quan thuế nộp hồ sơ.

Theo quy định, cá nhân được giảm trừ gia cảnh cho người phụ thuộc từ tháng có nghĩa vụ nuôi dưỡng nhưng phải đăng ký đúng thời gian theo quy định (30 ngày khi phát sinh người phụ thuộc). Nếu quá thời gian này thì chỉ được giảm trừ cho người phụ thuộc tính từ thời điểm đăng ký. Với trường hợp đăng ký người phụ thuộc lần đầu phải đăng ký trước ngày 28.2 của năm 2011 mới được tính giảm trừ cho năm 2011. Nếu đến khi quyết toán mới đăng ký sẽ chỉ được tính giảm trừ cho năm 2012.

Nơi nộp hồ sơ hoàn thuế

Cá nhân có thu nhập từ tiền lương tiền công tại một nơi, nộp tại cơ quan thuế trực tiếp quản lý đơn vị chi trả thu nhập.

Trường hợp cá nhân có thu nhập từ tiền lương tiền công từ hai nơi trở lên:

* Nếu đã đăng ký giảm trừ gia cảnh tại đơn vị chi trả thu nhập nào thì nộp hồ sơ tại cơ quan thuế quản lý đơn vị chi trả thu nhập đó.

* Nếu chưa tính giảm trừ gia cảnh cho bản thân ở nơi nào thì nộp hồ sơ quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú (có thể là nơi thường trú hoặc tạm trú).

Trường hợp trong năm có thay đổi chỗ làm thì sẽ nộp hồ sơ hoàn thuế tại cơ quan thuế quản lý đơn vị chi trả cuối cùng.

Lưu ý trường hợp cá nhân chỉ có duy nhất một nguồn thu nhập từ tiền lương tiền công tại một nơi trong năm 2011 có thể ủy quyền quyết toán thuế cho cơ quan chi trả theo mẫu 04-2/TNCN.

* Lưu ý: Việc hoàn thuế TNCN chỉ áp dụng cho cá nhân đã có mã số thuế.

Theo Tuổi trẻ

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.