- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

- Căng thẳng Triều Tiên - Hàn Quốc đang gia tăng

- Diễn đàn Nông dân quốc gia lần thứ IX - 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

“Bão vàng” và cho vay tập trung quật ngã Eximbank?

Trần Giang

Thứ ba, ngày 05/04/2016 06:30 AM (GMT+7)

Cổ phiếu EIB của Ngân hàng TMCP Xuất nhập khẩu (Eximbank) đã bị Sở giao dịch chứng khoán TP.HCM (HOSE) đưa vào diện cảnh báo từ ngày 8.4.2016 do hai năm liên tiếp bị lợi nhuận âm.

Bình luận

0

Sau khi biết tin dữ, cổ phiếu EIB của Eximbank giảm giá xuống còn 10.100 đồng/cổ phiếu trong chốt phiên ngày 4.4.

Vì sao, từ một ngân hàng nổi danh đình đám với quy mô tài sản lớn và nằm trong "câu lạc bộ nghìn tỷ lợi nhuận", bắt đầu từ năm 2011, Eximbank liên tục tụt dốc không phanh và đã nhanh chóng rớt ra xa khỏi tốp 5 NHTM cổ phần lớn nhất?

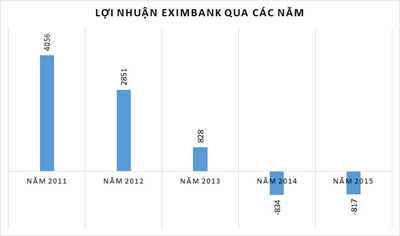

Từ lãi nghìn tỷ đến lỗ hơn 817 tỷ đồng

Chỉ xét về tiêu chí lợi nhuận, Eximbank đã tụt dốc từ vị trí thứ 4 xuống thứ 10 trong năm 2013 và nằm trong số những ngân hàng top cuối cùng trong năm 2014.

Hành trình tụt dốc về lợi nhuận của Eximbank không chỉ dừng lại ở giảm lãi, mà còn rơi vào trạng thái lỗ.

Theo báo cáo tài chính (BCTC) đã kiểm toán năm 2015 của Eximbank, tại thuyết minh BCTC, khoản mục 41, có điều chỉnh một số nội dung theo kết luận thanh tra của Ngân hàng Nhà nước Việt Nam (NHNN).

Theo kết luận của Thanh tra, tập đoàn đã bán một số tài sản cố định cho Công ty CP bất động sản Exim (Eximland) trong khoảng thời gian từ năm 2010 đến 2013 và đã ghi nhận các khoản lợi nhuận vào Báo cáo kết quả hoạt động kinh doanh hợp nhất của các năm này với tổng hơn 1.116 tỷ đồng. Sau đó, tập đoàn Eximbank đã mua lại tài sản này từ Eximland trong thời gian từ năm 2011 đến 2015.

Cũng theo kết luận thanh tra trên, Tập đoàn Eximbank phải ghi giảm thu nhập do bán các tài sản không đúng quy định và ghi giảm các chi phí liên quan khác để khôi phục giá trị tài sản về giá trị ban đầu. Do đó, Tập đoàn Eximbank đã thực hiện điều chỉnh hồi tố đối với số liệu so sánh năm kết thúc ngày 31.12.2014.

Theo đó, ảnh hưởng này đối với báo cáo tài chính năm 2014 thể hiện việc điều chỉnh phần lợi nhuận chưa phân phối đến thời điểm cuối năm 2014 còn -834,56 tỷ đồng; giảm 948,5 tỷ đồng so với ban đầu.

Điều này cũng ảnh hưởng đến năm 2015 khi lợi nhuận sau thuế chưa phân phối cuối năm này là -817,47 tỷ đồng.

Con đường đẩy Eximbank đến “hố đen”…

Con đường đẩy Eximbank đến “hố đen” này, trước hết phải kể đến cơn bão vàng. Từ năm 2012, Ngân hàng Nhà nước (NHNN) đã siết chặt kinh doanh vàng, buộc NHTM phải đóng ngay tài khoản vàng ở nước ngoài, ngừng huy động - cho vay vàng. Sau đó, NHNN quy định các ngân hàng buộc phải chấm dứt hoàn toàn trạng thái vàng trước 30.6.2013.

Chính sách này đã quật ngã nhiều ngân hàng, trong đó có Eximbank với khoản thua lỗ gần 500 tỷ đồng trong vòng 3 năm (2011 – 2013).

Cùng với đó, sự sụt giảm lợi nhuận cũng có nguyên nhân là do Eximbank tiếp tục phải giải quyết các vấn đề về tài sản. Điều dễ nhận thấy đó là khoản lỗ 831 tỷ đồng từ giao dịch bán bất động sản với Eximland trước đó cần được hoạch toán lại. Đây là các khoản phải thu từ việc chuyển nhượng cổ phần của Công ty CP Đầu tư phát triển Sài Gòn và Công ty CP Bất động sản Eximland. Các khoản phải thu này sẽ đáo hạn trong năm 2018 – 2019.

Ngoài ra, khoản phải thu từ xử lý nợ của Vinashin là 87.500 triệu đồng. Đây là khoản phải thu từ việc xử lý nợ vay của Vinashin theo hướng dẫn của NHNN và được phân bổ vào chi phí đến năm 2017.

Một rủi ro nữa, liên quan tới danh mục cho vay của Eximbank với Công ty CP Hoàng Anh Gia Lai (HAG). Theo đó, tính đến thời điểm cuối quý III/2015 là 3.858 tỷ đồng bao gồm cả nợ và trái phiếu, tương ứng với 4,53% dư nợ của Eximbank và 15% tổng nợ của HAG.

Trong đó, 800 tỷ đồng trong tổng khối lượng 1.761 tỷ đồng trái phiếu thường mà HAG phát hành cho một số nhà đầu tư trong năm 2012. Ngày đáo hạn của lô trái phiếu này là 18.07.2017.

Mục đích của lô trái phiếu là nhằm cung cấp vốn cho một số dự án, ví dụ như trồng cao su ở Campuchia, dự án mía đường, nhà máy sản xuất thủy điện và nhiệt điện, cũng như tái cơ cấu lại nguồn vốn vay của HAG. Theo như báo cáo soát xét 6 tháng đầu năm 2016 của HAG, tài sản đảm bảo đối với các lô trái phiếu này là 53,08 triệu cổ phiếu HAG được sở hữu bởi Chủ tịch HĐQT của HAG.

Khoản vay nữa là 3.058 tỷ đồng nợ dài hạn có kỳ hạn 10 năm (tương đương 140 triệu USD) tài trợ cho dự án Trung tâm Thương Mại Myanmar. Khoản vay này có điều khoản định kỳ trả lãi hàng quý căn cứ trên lãi suất thả nổi được điều chỉnh hàng quý là LIBOR 3 tháng + 7,8%. Tài sản đảm bảo cho khoản vay này là toàn bộ dự án TTTM bên Myanmar.

Cổ phiếu HAG đã giảm giá mạnh trong nửa cuối năm 2015, từ đó, làm dấy lên lo ngại đối với các vấn đề liên quan tới rủi ro tập trung của danh mục tín dụng cũng như việc suy giảm giá trị của tài sản đảm bảo.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.