- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

- Căng thẳng Triều Tiên - Hàn Quốc đang gia tăng

- Diễn đàn Nông dân quốc gia lần thứ IX - 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Hoa Sen của ông Lê Phước Vũ ngập nợ, Hòa Phát với bài toán đầu tư nông nghiệp

Ngọc Lan

Thứ tư, ngày 15/08/2018 07:45 AM (GMT+7)

Kết quả kinh doanh 6 tháng đầu năm 2018 đã phần nào nói lên câu chuyện của hai đại gia ngành thép là Hoa Sen của ông Lê Phước Vũ và Tập đoàn Hoà Phát của tỷ phú Trần Đình Long. Mỗi doanh nghiệp đều đang phải đối diện với những khó khăn riêng.

Bình luận

0

Thị trường chứng khoán là nơi phản chiếu kỳ vọng của mỗi nhà đầu tư vào doanh nghiệp. Sự vận động của cổ phiếu đều hàm chứa những đánh giá riêng về triển vọng trong tương lai. Do đó, không phải ngẫu nhiên mà một cổ phiếu bị bán ra liên tục.

Dù trên thị trường chứng khoán có nhiều cổ phiếu ngành thép, nhưng hai cái tên được nhắc đến nhiều nhất luôn là Hòa Phát của tỷ phú Trần Đình Long và Hoa Sen của đại gia Lê Phước Vũ, một doanh nghiệp đứng đầu về thép xây dựng, còn một cái tên là ông trùm về tôn mạ và ống thép. Tuy nhiên, sự vận động của cổ phiếu hai doanh nghiệp này lại cho thấy một bức tranh hoàn toàn khác so với những khuyến khị về ngành vật liệu xây dựng, hay lĩnh vực “ăn theo” từ sự bùng nổ của bất động sản.

Tỷ phú Trần Đình Long và đại gia Lê Phước Vũ

“Ông vua tôn mạ” ngập trong nợ

Trong khi VN-Index tăng liên tục từ giữa năm 2017 đến đầu tháng 4.2018 thì cổ phiếu HSG của Hoa Sen đi ngang quanh mốc 22.000 – 25.000 đồng. Sau đó, đà giảm mạnh kéo HSG có thời điểm về dưới mệnh giá, trước khi tăng trở lại lên mốc 11.000 – 12.000 đồng. Đà phục hồi dù có cũng chỉ mang tính kỹ thuật, trong khi cổ phiếu một doanh nghiệp đầu ngành đã ghi nhận mức giảm đến gần 60%.

Điều gì xảy ra với Hoa Sen của ông Lê Phước Vũ? Câu hỏi được nhiều nhà đầu tư đặt ra khi cổ phiếu này diễn biến trái ngược hẳn với thị trường, chỉ giảm không tăng. Nhiều ý kiến được đưa ra, nhưng chủ yếu vẫn xoay quanh triển vọng không mấy tích cực về hoạt động kinh doanh và cơ cấu tài chính bộc lộ nhiều rủi ro.

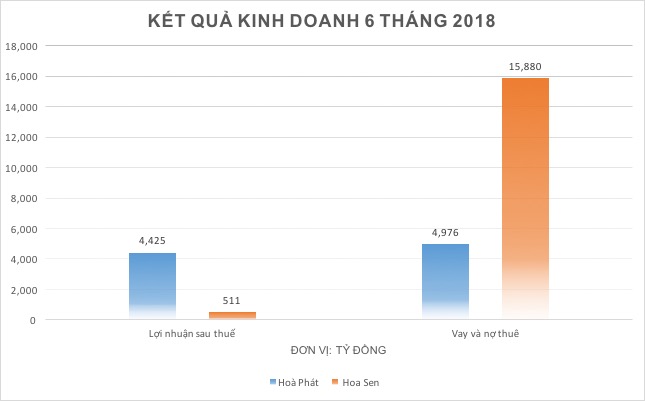

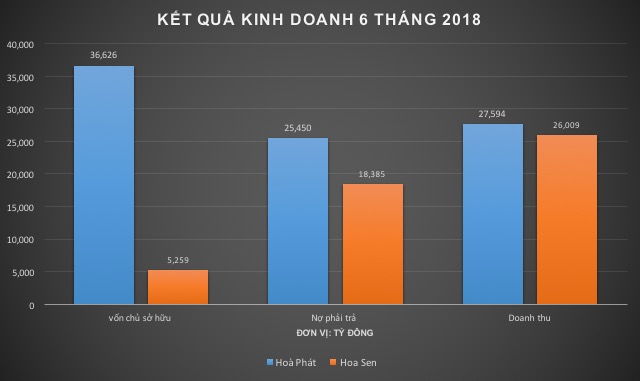

Báo cáo tài chính quý III theo niên độ tài chính riêng của Hoa Sen của ông Lê Phước Vũ ghi nhận nợ cuối kỳ là 18.385 tỷ đồng, tăng hơn 2.100 tỷ và chiếm tỷ trọng đến 78% trong cơ cấu nguồn vốn. Vay và nợ thuê tài chính ngắn hạn phục vụ mục đích vốn lưu động chiếm tỷ lệ 67%, tương đương 12.420 tỷ đồng trong tổng nợ phải trả.

HSG của ông Lê Phước Vũ phát sinh 6 khoản vay mới trong kỳ, trong đó khoản vay 1.120 tỷ đồng của ngân hàng BIDV có giá trị lớn nhất. Tất toán 8 khoản nợ nhưng tỷ lệ nợ trên vốn chủ sở hữu của doanh nghiệp đầu ngành tôn thép vẫn lên mức kỷ lục là 3,02 lần.

Nợ vay trở thành bài toán khó với công ty của ông Lê Phước Vũ trong những năm gần đây. Việc sử dụng đòn bẩy tài chính luôn là con dao hai lưỡi. Hoa Sen có thể tăng trưởng rất nhanh nếu tỷ suất sinh lời trên vốn cao hơn lãi vay ngân hàng, nhưng nếu ngược lại, công ty này sẽ bị ăn mòn lợi nhuận.

Nợ không ngừng tăng lên khiến chi phí lãi vay ngân hàng trong quý III cao hơn khoảng 250 tỷ đồng so với cùng kỳ năm trước. Bình quân mỗi ngày công ty phải trả khoảng 2 tỷ đồng cho khoản mục này.

Trong khi đó, áp lực cạnh tranh, thị phần và tăng các khoản chi phí khiến doanh thu của Hoa Sen có tăng, nhưng lợi nhuận chỉ một chiều đi xuống. Sau 9 tháng đầu năm theo niên độ tài chính, Hoa Sen ghi nhận doanh thu tăng gần 35% lên mức 25.870 tỷ đồng nhưng lợi nhuận lại giảm quá nửa chỉ còn 512 tỷ đồng.

Nguyên nhân do tỷ suất lãi gộp biến động mạnh trong bối cảnh chi phí đầu vào và khấu hao tăng nhưng không thể chuyển hoàn toàn sang giá bán cho khách hàng. Bên cạnh đó, việc mở rộng mạng lưới chi nhánh tại thị trường nội địa cũng khiến chi phí bán hàng tăng đột biến.

Không chỉ hoạt động kinh doanh, vấn đề quản trị doanh nghiệp cũng là rào cản cho sự phục hồi của cổ phiếu HSG. Theo phân tích của Công ty chứng khoán TP HCM (HSC), vấn đề đáng lo ngại hiện tại của Hoa Sen là quản trị doanh nghiệp, bởi ngày càng nhiều nhà đầu tư mất dần sự tin tưởng với đội ngũ lãnh đạo công ty.

“Vấn đề với doanh nghiệp này là chính sách quản lý hàng tồn kho tác động lớn đến lợi nhuận, cộng thêm một số vấn đề liên quan đến hệ thống phân phối, giao dịch với các công ty liên quan đến người nội bộ”, HSC bình luận.

Động lực trong ngắn hạn chỉ còn việc ghi nhận 120 tỷ đồng lợi nhuận trước thuế từ thương vụ bán cổ phần tại Cảng quốc tế Hoa Sen Gemadept trong quý IV và tiềm năng lợi nhuận không thường xuyên từ chuyển nhượng các dự án bất động sản tại khu Đông TP.HCM. Trong khi nếu xét về hoạt động kinh doanh, không có động lực cho sự phục hồi của cổ phiếu HSG.

Hòa Phát với bài toàn đầu tư ngoài ngành

Khác với Hoa Sen, Hòa Phát luôn giữ ổn định kết quả kinh doanh. Doanh nghiệp đầu ngành thép xây dựng của tỷ phú Trần Đình Long biết cách để duy trì sự tăng trưởng và từng bước khẳng định vị thế. Tuy nhiên, vấn đề của Hòa Phát là chiến lược đi vào nông nghiệp và bất động sản, vốn không được sự đồng thuận của các cổ đông.

Trong những phiên họp thường niên gần đây, việc Hòa Phát, một doanh nghiệp lớn ngành thép đi đầu tư vào nông nghiệp, đặc biệt là chăn nuôi đã nhận được không ít thắc mắc. Thông thường, việc đầu tư với những doanh nghiệp lớn thường đi theo hướng xây dựng hệ sinh thái để phát triển, đầu tư những lĩnh vực có mối liên quan đến nhau. Nhưng với Hòa Phát, nhiều nhà đầu tư cho rằng thép và chăn nuôi vốn không có sự liên quan.

Tại đại hội đồng cổ đông thường niên năm 2018, tỷ phú Trần Đình Long, Chủ tịch HĐQT Tập đoàn Hoà Phát, thừa nhận hiện lĩnh vực nông nghiệp đang khó khăn, nhất là nuôi heo. “Tuy nhiên, chính sách đầu tư của Hoà Phát vẫn kiên trì theo đuổi, nhưng không tăng tốc đầu tư vào nông nghiệp”.

Hiện Tập đoàn Hoà Phát đã đầu tư hơn 3.600 tỷ đồng vào lĩnh vực nông nghiệp, cao hơn lĩnh vực bất động sản và sản xuất công nghiệp, nhưng doanh thu của mảng này chỉ chiếm tỷ lệ 1% trong tổng doanh thu của tập đoàn.

Từng là cổ phiếu được nhiều quỹ đầu tư lớn nước ngoài ưa chuộng, nhưng trong hai năm gần đây các nhà đầu tư ngoại đã bán ra lượng lớn cổ phiếu HPG. Nếu như HSG là sự tác động của lực bán ồ ạt thì với Hòa Phát, cổ phiếu HPG lình xình do chịu áp lực lớn lực bán của khối ngoại.

Phiên giao dịch 24.7 mới đây đã đi vào lịch sử khi khối ngoại giao dịch bán hơn 6,5 triệu cp của HPG, tương đương giá trị gần 234 tỷ đồng, trong khi chỉ mua vào gần 1,48 triệu cp với giá trị 52,7 tỷ đồng. Tính chung, khối ngoại đã bán ròng hơn 5 triệu cp giao dịch trong phiên, đánh dấu mức kỷ lục trong 2 năm gần đây. Sở hữu của nhà đầu tư nước ngoài tại Hòa Phát cũng giảm từ 39,48% xuống 39,04%.

Trong năm 2018, thị trường cũng ghi nhận ít nhất hai phiên bán ròng mạnh cổ phiếu HPG vào ngày 16.3 gần 4,1 triệu cp, giá trị hơn 248,5 tỷ đồng và ngày 12.2 gần 3,9 triệu cp, với giá trị hơn 228 tỷ đồng.

Mặc dù khối nội vẫn miệt mài mua vào HPG của tỷ phú Trần Đình Long nhưng tác động từ khối ngoại là nguyên nhân chính khiến cổ phiếu của đại gia ngành thép gần như không tăng xét từ đầu năm 2018.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.