Lãi suất

-

Đại dịch Covid-19 tái bùng phát khiến cho nhiều doanh nghiệp rơi vào tình trạng “không có dòng tiền trả nợ”, thậm chí đối diện nguy cơ có thể bị siết nợ thu hồi tài sản.

Đại dịch Covid-19 tái bùng phát khiến cho nhiều doanh nghiệp rơi vào tình trạng “không có dòng tiền trả nợ”, thậm chí đối diện nguy cơ có thể bị siết nợ thu hồi tài sản. -

Dù lãi suất thấp hơn biểu lãi suất tiết kiệm tại các nhà băng song, trái phiếu do các ngân hàng phát hành vẫn đắt khách.

Dù lãi suất thấp hơn biểu lãi suất tiết kiệm tại các nhà băng song, trái phiếu do các ngân hàng phát hành vẫn đắt khách. -

Sóng tăng lãi suất tiết kiệm vẫn lan rộng, thậm chí “ông lớn” Vietcombank dù giữ nguyên lãi suất tiết kiệm cao nhất tại quầy chỉ 5,5%/năm, song điều chỉnh tăng thêm 0,1 điểm % đối với biểu lãi suất gửi tiết kiệm trực tuyến.

Sóng tăng lãi suất tiết kiệm vẫn lan rộng, thậm chí “ông lớn” Vietcombank dù giữ nguyên lãi suất tiết kiệm cao nhất tại quầy chỉ 5,5%/năm, song điều chỉnh tăng thêm 0,1 điểm % đối với biểu lãi suất gửi tiết kiệm trực tuyến. -

Lãi suất trên thị trường liên ngân hàng lại có dấu hiệu “nóng” lên, cho thấy thanh khoản tại một số ngân hàng có thể đang có dấu hiệu thu hẹp. Về tổng thể thanh khoản hệ thống ngân hàng trong năm 2021 sẽ bớt dư thừa hơn so với năm 2020 khi tín dụng đang ghi nhận sự hồi phục trở lại theo BVSC.

Lãi suất trên thị trường liên ngân hàng lại có dấu hiệu “nóng” lên, cho thấy thanh khoản tại một số ngân hàng có thể đang có dấu hiệu thu hẹp. Về tổng thể thanh khoản hệ thống ngân hàng trong năm 2021 sẽ bớt dư thừa hơn so với năm 2020 khi tín dụng đang ghi nhận sự hồi phục trở lại theo BVSC. -

Lý giải nguyên nhân "ngắt cầu dao" chiều nay, ông Lê Hải Trà, Tổng giám đốc HoSE cho hay do thanh khoản tăng đột biến, HoSE có nguy cơ sập hệ thống. Ngày mai (2/6), HoSE trở lại giao dịch bình thường.

Lý giải nguyên nhân "ngắt cầu dao" chiều nay, ông Lê Hải Trà, Tổng giám đốc HoSE cho hay do thanh khoản tăng đột biến, HoSE có nguy cơ sập hệ thống. Ngày mai (2/6), HoSE trở lại giao dịch bình thường. -

Nếu bỏ qua sự khác biệt về kỳ hạn, lãi suất phát hành trái phiếu cao nhất và thấp nhất chênh lệch hơn 4 lần, Trong đó, TPBank trả lãi suất thấp nhất là 3,0%/năm, kỳ hạn 3 năm trong khi Công ty Bất động sản Phát Đạt trả lãi suất cao nhất, 13,0%/năm cho kỳ hạn 2 năm.

Nếu bỏ qua sự khác biệt về kỳ hạn, lãi suất phát hành trái phiếu cao nhất và thấp nhất chênh lệch hơn 4 lần, Trong đó, TPBank trả lãi suất thấp nhất là 3,0%/năm, kỳ hạn 3 năm trong khi Công ty Bất động sản Phát Đạt trả lãi suất cao nhất, 13,0%/năm cho kỳ hạn 2 năm. -

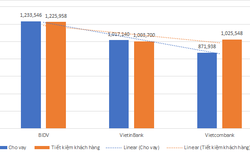

Mặc dù tiền gửi tiết kiệm trong hệ thống ngân hàng lớn, nhưng nhiều ngân hàng vẫn đang "âm thầm" điều chỉnh tăng lãi suất tiết kiệm. Riêng ba "ông lớn" Vietcombank, Vietinbank và BIDV đang nắm 44% trong tổng số 7,4 triệu tỷ đồng tiền gửi tiết kiệm khách hàng tính đến cuối tháng 3/2021 đứng ngoài cuộc đua lãi suất lần này.

Mặc dù tiền gửi tiết kiệm trong hệ thống ngân hàng lớn, nhưng nhiều ngân hàng vẫn đang "âm thầm" điều chỉnh tăng lãi suất tiết kiệm. Riêng ba "ông lớn" Vietcombank, Vietinbank và BIDV đang nắm 44% trong tổng số 7,4 triệu tỷ đồng tiền gửi tiết kiệm khách hàng tính đến cuối tháng 3/2021 đứng ngoài cuộc đua lãi suất lần này. -

Bình quân mỗi ngày các ngân hàng vay mượn nhau tới hơn 147.000 tỷ đồng. Kéo theo đó, lãi suất liên ngân hàng kỳ hạn qua đêm, 1 tuần và 2 tuần vượt lên trên mức trung bình tính từ đầu năm tới nay.

Bình quân mỗi ngày các ngân hàng vay mượn nhau tới hơn 147.000 tỷ đồng. Kéo theo đó, lãi suất liên ngân hàng kỳ hạn qua đêm, 1 tuần và 2 tuần vượt lên trên mức trung bình tính từ đầu năm tới nay. -

Biểu lãi suất gửi tiết kiệm tại các ngân hàng có sự biến động trái chiều ngày trong tuần đầu tiên của tháng 5, tuy nhiên lãi suất tiết kiệm cao nhất vẫn duy trì trên 8%/năm.

Biểu lãi suất gửi tiết kiệm tại các ngân hàng có sự biến động trái chiều ngày trong tuần đầu tiên của tháng 5, tuy nhiên lãi suất tiết kiệm cao nhất vẫn duy trì trên 8%/năm. -

Đến nay, "sốt đất" đã hạ nhiệt, các chuyên gia dự báo dòng vốn ngân hàng sẽ “rót” nhiều hơn vào chứng khoán và lĩnh vực sản xuất kinh doanh. Với lĩnh vực bất động sản, dư nợ đối với lĩnh vực này có thể tăng chậm lại song không “đột biến”.

Đến nay, "sốt đất" đã hạ nhiệt, các chuyên gia dự báo dòng vốn ngân hàng sẽ “rót” nhiều hơn vào chứng khoán và lĩnh vực sản xuất kinh doanh. Với lĩnh vực bất động sản, dư nợ đối với lĩnh vực này có thể tăng chậm lại song không “đột biến”.