- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

- Căng thẳng Triều Tiên - Hàn Quốc đang gia tăng

- Diễn đàn Nông dân quốc gia lần thứ IX - 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Ngân hàng ngừng cho vay mua nhà dự án, thị trường BĐS sẽ ra sao?

Thứ năm, ngày 21/01/2016 17:15 PM (GMT+7)

Hiện tượng nhiều ngân hàng thời gian qua đã “bỏ trứng vào một giỏ” sẽ khó tránh khỏi rủi ro, nếu khâu quản trị yếu kém.

Bình luận

0

Trong hai năm qua, giao dịch nhà đất bùng nổ nhờ dòng vốn tín dụng tăng mạnh, thống kê sơ bộ tăng khoảng 80% trong 3 năm gần đây. Điều này khiến dư luận dấy lên lo ngại có nguy cơ bong bóng bất động sản. Tuy nhiên, nhiều chuyên gia nhận định hiện tại thị trường địa ốc chưa có hiện tượng bong bóng.

Cảnh báo không thừa

Đặc điểm dòng vốn tín dụng bất động sản ở nước ta đó là “lấy vốn ngắn hạn cho vay trung và dài hạn”. T.S Cấn Văn Lực, Hàm Phó TGĐ Ngân hàng BIDV từng cho rằng vốn kinh doanh BĐS ở nước ta có tới 70% là vay từ ngân hàng, 65% tài sản đảm bảo vốn vay là bất động sản.

Thực trạng này diễn ra phổ biến bởi những loại hình huy động vốn cho lĩnh vực BĐS khác chưa phát triển do chưa có hành làng pháp lý cụ thể như quỹ hưu trí, quỹ tín thác (REITs)…

Vốn trung và dài hạn tăng trưởng tốt, nhưng cũng là rủi ro cho ngành ngân hàng khi các ngân hàng thương mại lấy vốn ngắn hạn cho vay trung và dài hạn. Hệ lụy đối với thị trường sẽ khó lường nếu dòng vốn này bị thắt chặt, bài học đắt giá khi bong bóng bất động sản xì hơi thời 2011 đến 2014, các dự án đình trệ, giá nhà đất lao dốc, nhiều doanh nghiệp phá sản…do tín dụng địa ốc khi đó bị thắt chặt.

Trong hơn một năm qua, thị trường địa ốc bắt đầu phục hồi và khởi sắc. Thống kê của nhiều công ty nghiên cứu thị trường, cho thấy thanh khoản tăng gấp 2-3 lần so với những năm trước đó, đạt mức cao kỷ lục từ trước đến nay.

Nguồn tổng hợp: Bộ Xây dựng, CBRE, Savills, VNREA

Điều này có được một phần do chính sách tiền tệ nới lỏng đối với bất động sản, nhiều giải pháp hỗ trợ từ các Bộ, ngành được đưa ra. Các ngân hàng thương mại đã mạnh tay đẩy vốn cho cá nhân vay mua nhà và chủ đầu tư bất động sản. Chính điều này đã góp phần vào tăng trưởng tín dụng đến 18% của ngành trong năm 2015.

Hiện tượng nhiều ngân hàng thời gian qua đã “bỏ trứng vào một giỏ” sẽ khó tránh khỏi rủi ro, nếu khâu quản trị yếu kém. Vì thế, mới đây lãnh đạo NHNN đã có thông điệp năm nay NHNN có thể sẽ kiểm soát tín dụng BĐS.

Việc nhiều ngân hàng có xu hướng rộng cửa cho vay, trong khi nợ xấu vẫn còn áp lực đã dấy lên lo ngại về tình trạng bong bóng bất động sản. Mới đây, trong một báo cáo của Viện Nghiên cứu kinh tế và chính sách (VEPR) cũng có sự cảnh báo về điều này.

Nghị quyết số 01/NQ-CP về những nhiệm vụ, giải pháp chủ yếu chỉ đạo điều hành thực hiện Kế hoạch Phát triển kinh tế - xã hội và dự toán ngân sách nhà nước năm 2016, Chính phủ cũng đã yêu cầu chú trọng kiểm soát chặt chẽ các khoản cấp tín dụng đối với các lĩnh vực tiềm ẩn rủi ro bất động sản.

Tuy nhiên, trên các diễn đàn về bất động sản, nhiều chuyên gia tài chính, bất động sản vẫn tin tưởng thời điểm hiện nay thị trường chưa có bong bong.

Thị trường BĐS chịu tác động ra sao?

Dẫu vậy, nhiều ông chủ dự án khá lo sợ về tình hình sốt vừa qua. Đặc biệt, gần đây một số ngân hàng đã tạm thời ngừng nhận cho vay thế chấp mới đối với các tài sản là nhà ở hình thành trong tương lai chưa có giấy chứng nhận quyền sở hữu.

Nguồn tin của chúng tôi, cho biết ngày 10/12/2015 có một số ngân hàng lớn ngừng cho vay như BIDV, Vietinbank ,…với lý do vướng mắc khi Luật Nhà ở 2014 và Nghị định 99 hướng dẫn có hiệu lực (hiện tại Vietinbank linh động cho vay lại-PV). Cụ thể, là những trường hợp thế chấp nếu không đúng với quy định của những văn bản pháp luật này thì không có giá trị pháp lý, trong khi đó Luật Nhà ở, Nghị định 99 và Thông tư 26 của NHNN mới ban hành hướng dẫn việc thế chấp và giải chấp vẫn chưa có hướng dẫn cụ thể. Do đó, nhiều ngân hàng lo sợ đến việc làm trái quy định của pháp luật.

Tuy nhiên, theo tìm hiểu thực tế của người viết, nhiều công ty kinh doanh bất động sản cho biết họ vẫn được nhiều ngân hàng cho vay đối với hình thức này như Eximbank, VPBank, TPBank, Sacombank, HDBank, MBbank…

Chia sẻ thêm về lý do dẫn đến việc hồ sơ vay vốn của nhiều khách hàng mua nhà gần đây bị “tắc” và không được giải ngân, đại diện nhiều sàn địa ốc cho rằng, ngoài việc lo sợ trái quy định pháp luật, gần đây một số nhà băng đẩy mạnh cho vay BĐS nên thời điểm cuối năm họ đã siết chặt lại, nguyên nhân có thể là vượt room tăng trưởng tín dụng, lo ngại vấn đề kiểm soát tín dụng địa ốc. Nên có một số ngân hàng “phanh” lại chờ chỉ tiêu mới 2016.

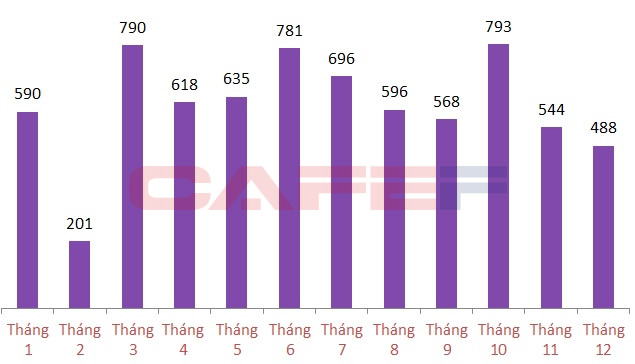

Câu hỏi đặt ra ở đây đó là việc ngừng cho vay dự án như vậy liệu có ảnh hưởng thế nào đến thị trường địa ốc? Qua khảo sát thực tế ở một số sàn BĐS lớn tại Hà Nội, giao dịch thành công gần đây có phần chững lại so với những tháng đầu 2015.

Số lượng giao dịch thành công ở một công ty phân phối BĐS lớn nhất Hà Nội, cho thấy bắt đầu tư tháng 10 lượng giao dịch giảm khá mạnh về cuối năm.

Trao đổi với chúng tôi, ông Nguyễn Quốc Khánh, Chủ tịch Liên minh sàn BĐS G5, cho biết thị trường hiện tại giao dịch có chùng xuống do thời điểm cận Tết. Việc ngân hàng tạm ngừng cho vay có tác động nhưng không nhiều. Bởi lẽ, việc ngừng này không phải là diễn ra đồng loạt ở các ngân hàng mà chỉ một số ngân hàng lo sợ rủi ro nên tạm dừng lại để chờ hướng dẫn.

Cũng theo ông Khánh, vấn đề này có tác động lớn nhất đến các dự án có sự tài trợ vốn trực tiếp từ các ngân hàng ngừng cho vay, các khách hàng mua nhà ở những dự án này. Còn với người mua nhà và thị trường chung thì không bị tác động lớn do vẫn có nhiều ngân hàng khác cho vay.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.