- Sáp nhập tỉnh - đột phá để phát triển

- Đưa Nghị quyết 57 vào cuộc sống

- Xây “tịnh thất” dụ nhiều người "tu tập" để lừa đảo ở Đắk Lắk

- Mô hình chính quyền ba cấp

- Thông tư 29 về cấm dạy thêm, học thêm

- Kỳ họp bất thường thứ 9 Quốc hội khóa XV

- Hà Nội đề xuất tăng nặng mức phạt vi phạm giao thông

- Tinh gọn bộ máy tổ chức của hệ thống chính trị

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

TS. Phạm Sỹ Thành: Áp thuế 25% với hàng TQ và ý đồ của Tổng thống Donald Trump

TS. Phạm Sỹ Thành

Thứ năm, ngày 16/05/2019 15:14 PM (GMT+7)

Chiến tranh thương mại Mỹ-Trung, hay nói cách khác là cuộc đấu trí giữa Tổng thống Donald Trump và Chủ tịch Tập Cận Bình, nếu kéo dài sẽ tác động không nhỏ đến dự trữ ngoại tệ của Trung Quốc. Điều này dù không quá nguy hiểm về mặt kinh tế, nhưng sẽ tác động đến tâm lý và kỳ vọng thị trường, một trong sáu mục tiêu mà chính phủ Trung Quốc xác định cần giữ ổn định.

Bình luận

0

Chiến tranh thương mại Mỹ-Trung còn được giới chuyên gia đánh giá là cuộc đấu trí giữa Tổng thống Donald Trump và Chủ tịch Tập Cận Bình.

Cuối tuần trước, Tổng thống Donald Trump đã quyết định nâng thuế với 200 tỷ USD hàng hóa Trung Quốc từ 10% lên 25%, vào thời điểm hai nước đang đàm phán để đưa ra một thỏa thuận thương mại. Trung Quốc sau đó đáp trả bằng cách áp thuế với 60 tỷ USD hàng hoá Mỹ.

Giới phân tích cho rằng chiến tranh thương mại Mỹ-Trung không chỉ còn là cuộc đối đầu giữa Mỹ - cường quốc lãnh đạo kinh tế toàn cầu và Trung Quốc - nước đang trỗi dậy để thách thức vị thế của Mỹ. Đây còn là cuộc đấu trí giữa Tổng thống Donald Trump và Chủ tịch Tập Cận Bình.

Trao đổi với với Dân Việt về những diễn biến mới đây trong cuộc chiến tranh thương mại Mỹ-Trung, TS. Phạm Sỹ Thành, Giám đốc Chương trình Nghiên cứu Kinh tế Trung Quốc (VCES), đã đặt ra một số câu hỏi lớn, đồng thời chia sẻ những số liệu cho thấy kinh tế Trung Quốc đã phản ứng tiêu cực với chiến tranh thương mại cũng như hệ luỵ từ cuộc chiến khiến một số “điều kiện kinh tế căn bản” của Trung Quốc diễn biến theo chiều hướng tiêu cực.

Vì sao thâm hụt thương mại 2018 của Mỹ tăng cao?

Có hai yếu tố có thể giải thích vì sao thâm hụt thương mại Mỹ với Trung Quốc lại tăng cao hơn so với trước khi áp thuế. Thứ nhất, các doanh nghiệp nhập khẩu của Mỹ và xuất khẩu của Trung Quốc muốn tranh thủ quãng thời gian thuế chưa tăng cao hơn để tiến hành hoạt động xuất - nhập khẩu.

Thứ hai, quy định của USTR dành cho các doanh nghiệp Mỹ là trên thực tế các doanh nghiệp có một năm để chưa phải tuân thủ mức thuế mới miễn là chứng minh thoả mãn một số điều kiện mà USTR đề ra. Chính quy định này đã giúp nhiều doanh nghiệp Mỹ nhập khẩu mà chưa phải chịu mức thuế mới – và do đó củng cố thêm giả thuyết rằng các doanh nghiệp đã tranh thủ năm 2018 để “tích luỹ” – hay nói cách khác là tăng cường thương mại “chạy thuế”. Điều này cũng giúp giải thích tại sao số liệu thương mại quý I.2019 của Trung Quốc với Mỹ đã xấu đi trông thấy.

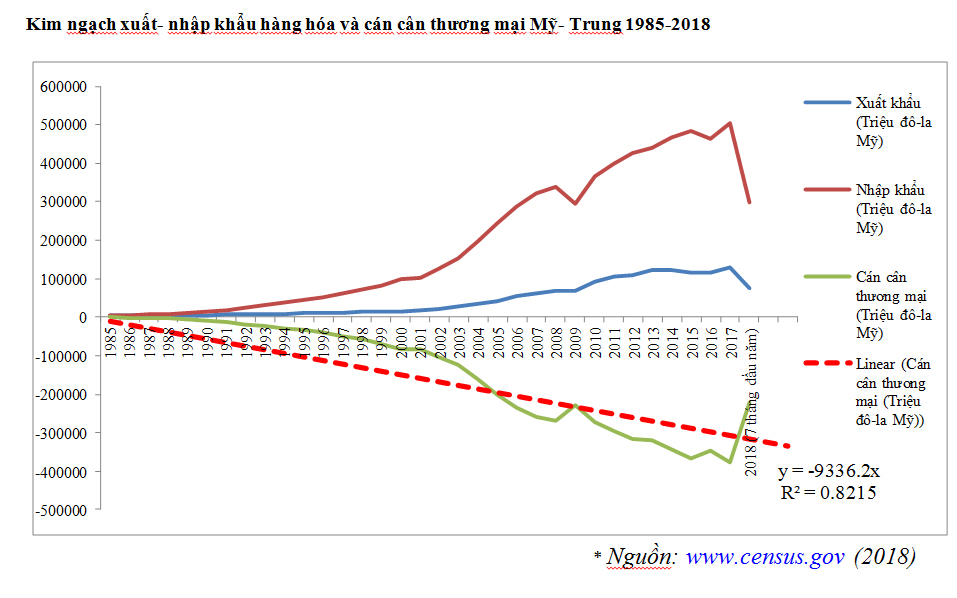

Thâm hụt thương mại của Mỹ so với Trung Quốc có xu hướng tăng (xem đường xu thế màu đỏ trên biểu đồ và hệ số tương quan khá cao - trên 0,82).

Trong quý I.2019, thặng dư thương mại của Trung Quốc với Mỹ đã giảm mạnh xuống còn 80 tỷ USD, giảm 12,2% so với cùng kỳ năm 2018, trong đó xuất khẩu sụt giảm 18,8% và nhập khẩu cũng giảm 13,9%. Trong suốt thời kỳ kinh tế Mỹ phục hồi, bắt đầu vào giữa năm 2009, thương mại song phương tương đương khoảng từ 3 - 3,4% GDP Mỹ. Đến quý IV.2018, thương mại 2 chiều vẫn ở mức 3,29% GDP Mỹ. Nhưng theo số liệu mới công bố thì trong quý I.2019, xuất nhập khẩu của Mỹ với Trung Quốc đã giảm “toàn diện” xuống mức 2,51% GDP Mỹ - mức thấp nhất kể từ năm 2006 (2,47%).

Theo tôi, việc theo dõi số liệu thương mại cần theo dõi trong thời gian dài để hiểu xu thế của dòng chảy hàng hoá, không nên quá tập trung vào số liệu của một quý hoặc một năm. Nhưng số liệu hiện nay ít nhất cho thấy quan điểm hàng xuất khẩu Trung Quốc sang Mỹ “miễn nhiễm” với chiến tranh thương mại là sai lầm. Nó cũng giúp lý giải vì sao chính phủ Trung Quốc đưa việc “dỡ bỏ hoàn toàn thuế quan” vào điều kiện đầu tiên trong nhóm ba điều kiện để ký thoả thuận với Mỹ.

Định hình thâm hụt thương mại Mỹ-Trung

Nếu tính cả thặng dư thương mại dịch vụ có thể thấy thâm hụt giữa hai bên không phải là 530 tỷ USD mà là 490 tỷ USD. Điều này cho thấy một số hàm ý quan trọng.

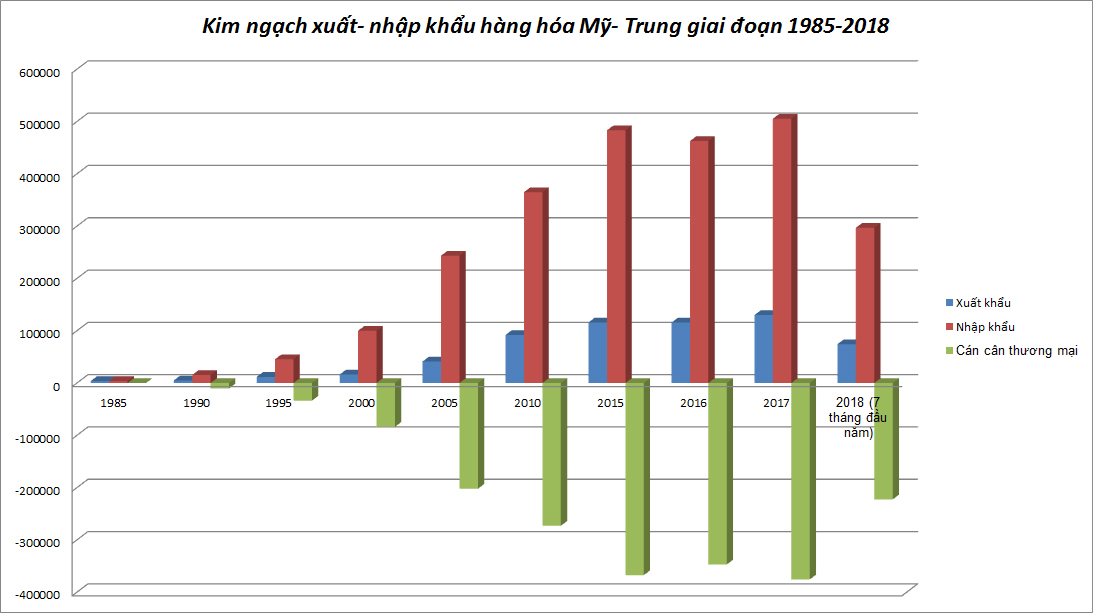

Kim ngạch xuất-nhập khẩu hàng hóa Mỹ-Trung giai đoạn 1985-2018. (Nguồn: www.census.gov)

Thứ nhất, chiến tranh thương mại chỉ là cái cớ để Mỹ ngăn chặn sự tiếp cận công nghệ của Trung Quốc. Bởi trong các cuộc đàm phán lần trước, Trung Quốc đã đề nghị Mỹ xuất khẩu nhiều hơn nữa các hàng hoá ATP – thay vì hàng nông sản – nhưng Mỹ đã không làm vậy. Thặng dư thương mại dịch vụ 3 năm qua của Mỹ luôn ở mức khoảng 40 tỷ USD/năm. Nếu Mỹ tăng cường xuất khẩu hàng ATP cùng với thương mại dịch vụ thì thâm hụt giữa hai nước sẽ được cải thiện.

Thứ hai, du lịch có thể trở thành vũ khí mới của Trung Quốc – ghi nhận quy mô lên tới gần 35 tỷ USD giá trị du lịch từ Trung Quốc sang Mỹ trong năm 2018.

Nếu chuyển hướng xuất khẩu sang các thị trường khác thì Trung Quốc đã làm được những gì?

Để kiểm tra khả năng Trung Quốc đã tìm được thị trường thay thế cho xuất khẩu sang Mỹ chưa, có thể xem số liệu xuất khẩu của Trung Quốc sang các thị trường quan trọng khác như EU, châu Phi và châu Á. Tôi chưa kiểm tra số liệu này nhưng việc đó không phải là khó.

Cán cân vãng lai của Trung Quốc có gì lạ?

Là nước thặng dư thương mại quy mô lớn nhưng thặng dư cán cân vãng lai của Trung Quốc đã giảm mạnh hai năm qua và lần đầu tiên xuất hiên thâm hụt. Từ 2019 có thể trạng thái mới của Trung Quốc sẽ là thâm hụt cán cân vãng lai.. Trên thực tế, quý I.2018 Trung Quốc đã ghi nhận thâm hụt cán cân vãng lai 34,1 tỷ USD vào tháng 3.2018. Cân bằng cán cân vãng lai trung bình 4 quý của Trung Quốc đã giảm từ 3-4% GDP xuống còn 0,5% GDP. Với mức suy giảm này, dự tính, đến năm 2020, Trung Quốc mỗi năm sẽ thâm hụt 200 – 220 tỷ USD.

Một hàm ý khác là thâm hụt cán cân vãng lai trong bối cảnh hiện nay cho thấy Trung Quốc đã chi rất nhiều cho thương mại dịch vụ. Cơ cấu chi tiêu nhiều nhất liên quan đến người Trung Quốc ra nước ngoài du lịch; công ty Trung Quốc phải chi trả cho dịch vụ tài chính hay mua sáng chế của nước ngoài; ra nước ngoài du học và ra nước ngoài chăm sóc sức khoẻ...

Nếu cán cân vãng lai thâm hụt lớn hơn, Trung Quốc sẽ phải tài trợ bằng tỷ giá hoặc vay nợ thêm. Song giải pháp này cũng không phải lựa chọn dễ dàng về điều hành vĩ mô lúc này.

Dự trữ ngoại tệ Trung Quốc có chịu ảnh hưởng tiêu cực từ chiến tranh thương mại Mỹ-Trung?

Năm 2018, thặng dư thương mại của Trung Quốc là 351,7 tỷ USD. Tuy nhiên, dự trữ ngoại tệ lại giảm 70 tỷ USD so với năm 2017. Điều đó có nghĩa là cùng với việc cán cân vãng lai không còn thặng dư nhiều thì đã có những biến động lớn trong cán cân vốn của Trung Quốc, có thể liên quan đến việc phải hy sinh dự trữ ngoại tệ để ổn định tỷ giá NDT, hoặc do đầu tư quá nhiều ra bên ngoài thông qua việc thực hiện các dự án Vành đai – Con đường (BRI).

Quan điểm của tôi là chiến tranh thương mại kéo dài sẽ tác động không nhỏ đến dự trữ ngoại tệ của Trung Quốc. Điều này mặc dù không quá nguy hiểm về mặt kinh tế, nhưng sẽ tác động đến tâm lý và kỳ vọng thị trường - một trong sáu mục tiêu mà chính phủ Trung Quốc xác định cần giữ ổn định. Dự trữ vàng của Trung Quốc chỉ có 62 triệu ouce, tương đương 78 tỷ USD – con số quá thấp khiến việc bán tháo trái phiếu chính phủ Mỹ thực sự trở thành một hành động “tự sát”.

Thị trường chướng khoán Mỹ và Trung Quốc đang diễn biến ra sao?

Nhiều người vui mừng vì Trung Quốc có “biệt đội giải cứu quốc gia” với thị trường chứng khoán. Đó là khi thị trường sụt giảm mạnh nhóm các quỹ đầu tư hoặc công ty chứng khoán lớn do nhà nước thành lập hoặc hậu thuẫn sẽ mạnh tay mua vào để “cứu điểm”. Cách làm này phát huy tác dụng nhưng có hai điểm cần nhìn ra. Thứ nhất, chính phủ Mỹ không phải bơm tiền để giữ Dow Jones còn Trung Quốc phải đổ tiền cho một loạt công ty chứng khoán và quỹ đầu tư để cứu điểm cho chỉ số C300 của mình. Nói cách khác, để giữ cho thị trường không bị chao đảo Trung Quốc đã phải hy sinh nguồn lực mà chưa ai biết là bao nhiêu tỷ USD. Thứ hai, hình về thị trường chứng khoán cho thấy chỉ số chứng khoán Thượng Hải sụt giảm hơn nhiều so với Dow Jones, khoảng 15% so với Dow Jones đang tăng khoảng 5%.

Các chính sách kinh tế của mỗi bên có theo cùng hướng giống nhau?

Sự khác biệt trong chính sách kinh tế của mỗi bên cho thấy Trung Quốc đang chịu phản ứng tiêu cực từ thương chiến hơn Mỹ. Mỹ đang thiên về kiểm soát kinh tế tăng trưởng nóng: FED đã liên tục tăng lãi suất năm 2018. Mặc dù việc này đã chậm lại. Trong khi đó, Trung Quốc thiên về nới lỏng tiền tệ, giảm tỷ lệ dự trữ bắt buộc 2 lần kể từ đầu năm và 5 lần trong vòng 2năm qua; giảm thuế quy mô lớn và đầu tư vào cơ sở hạ tầng để hỗ trợ tăng trưởng trong cả năm 2018 và nửa đầu 2019. Trung Quốc cũng phải đề ra chủ trương “6 ổn định” để đảm bảo nền kinh tế không xuất hiện các rủi ro lớn.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.