- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

- Căng thẳng Triều Tiên - Hàn Quốc đang gia tăng

- Diễn đàn Nông dân quốc gia lần thứ IX - 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Bà Chu Thị Bình kháng cáo gì về trách nhiệm của Eximbank?

Quốc Hải

Thứ tư, ngày 12/12/2018 17:25 PM (GMT+7)

Sau khi Eximbank gửi đơn kháng cáo về bản án sơ thẩm lên TAND TP.HCM, nữ đại gia thủy sản Chu Thị Bình cũng lập tức gửi đơn kháng cáo lên TAND cấp cao tại TP.HCM và TAND TP.HCM để... “làm rõ thêm phần nội dung trách nhiệm dân sự của Eximbank” tại bản án mà Tòa sơ thẩm đã tuyên.

Bình luận

0

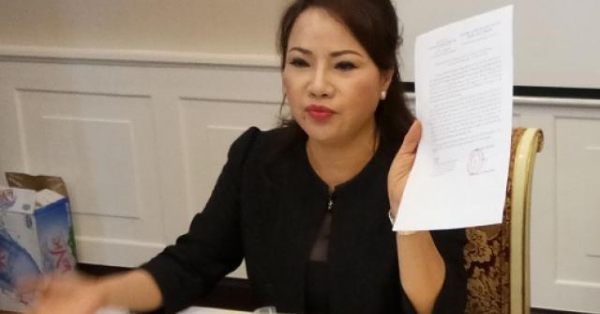

Nữ đại gia thủy sản Chu Thị Bình

Cụ thể, bà Chu Thị Bình đã nói rõ về bản chiết tính của Eximbank đã nộp cho HĐXX ngày 23.11.

Bà Bình trình bày: "Việc tính lãi trên 3 sổ tiết kiệm phải tính theo thời hạn thực gửi và mức lãi suất ghi trên sổ hoặc mức lãi suất áp dụng cho các khách hàng thuộc cùng nhóm khách hàng mà Eximbank đã xếp hạng cho tôi (khách hàng VIP), và các khoản tiền gửi tương tự về số lượng và giới hạn gửi với các khoản tiết kiệm trên 3 sổ tiết kiệm nói trên theo quy định của Eximbank tại từng thời điểm. Tuy nhiên, sau khi tìm hiểu kỹ, tôi phát hiện Eximbank chưa tính đúng, tính đủ khoản lãi tại 3 sổ tiết kiệm trên cho tôi”.

Theo bà Bình dẫn chứng, theo các thông báo lãi suất của Eximbank ban hành trong thời gian bà gửi 3 sổ tiết kiệm có quy định nhiều mức lãi suất khác nhau gồm: Lãi suất cho khách hàng gửi bình thường; Lãi suất cho các khoản tiền gửi được xếp hạng VIP cho khách hàng VIP; Lãi suất áp dụng cho các khoản tiền gửi có giá trị lớn (ví dụ trên 1 tỷ, trên 5 tỷ) hoặc thời hạn gửi dài (ví dụ 6 tháng, 12 tháng, 15 tháng). “Căn cứ theo thông báo lãi suất số 1307/2017/EIB/TB-TGĐ do Tổng Giám đốc Eximbank ban hành ngày 23.2.2017 quy định các khoản tiền gửi kỳ hạn 15 tháng nhận lãi cuối kỳ tương tự với khoản gửi tiết kiệm của tôi (gửi chương trình gửi dài, tài lộc tăng) thì sẽ được hưởng mức lãi suất là 7,5%. Tuy nhiên, trong bản chiết tính, Eximbank lại áp dụng mức lãi suất 6,2%, còn thấp hơn là mức lãi áp dụng cho tiền gửi thông thường kỳ hạn 15 tháng (7%/năm)”, bà Bình thông tin.

Không chỉ áp dụng mức lãi suất thấp nhất cho bà Chu Thị Bình, trong bảng chiết tính lãi của Eximbank nộp cho tòa, Eximbank cũng áp dụng mức lãi không kỳ hạn (0,3%/năm) cho một phần tiền gửi tiết kiệm có kỳ hạn của bà Bình mà theo nữ đại gia này đánh giá là... “hết sức vô lý và hoàn toàn không có cơ sở”.

Dẫn chứng lời luật sư đảm bảo quyền lợi cho mình, bà Bình khẳng định: “Mức lãi không kỳ hạn chỉ được áp dụng cho các khoản tiền gửi có kỳ hạn khi khách hàng đơn phương yêu cầu rút tiền trước khi kết thúc kỳ hạn gửi đã thỏa thuận với ngân hàng. Trong trường hợp này, sau khi ông Lê Nguyễn Hưng chiếm đoạt tiền bỏ trốn bị phát hiện, tôi đã nhiều lần trực tiếp yêu cầu Eximbank trả tiền gửi tiết kiệm từ tháng 3.2017, rồi nhiều lần gửi văn bản yêu cầu thanh toán từ tháng 4.2017, tháng 5.2017, tháng 12.2017, tháng 1.2018 và tháng 5.2018 nhưng Eximbank đều từ chối chi trả. Riêng các lần chi trả sau đó vào tháng 6.2018, tạm ứng 2 đợt năm 2018 đều là tạm ứng hoặc tạm chi, dựa trên thỏa thuận giữa tôi và Eximbank”.

Như vậy, nếu áp dụng cách tính công bằng như... “các khách hàng bình thường khác” của Eximbank, theo bà Bình thì tổng khoản lãi mà Eximbank phải thanh toán cho mình trên 3 sổ tiết kiệm là hơn 103 tỷ đồng (103.011.036.367 VNĐ).

Ngoài ra, bà Bình cũng đề nghị Tòa xem xét yêu cầu Eximbank trả bổ sung tiền lãi do Eximbank không thanh toán đúng hạn các khoản tiền gửi trên 3 sổ tiết kiệm trên dù bà đã có yêu cầu thanh toán khi đáo hạn các sổ tiết kiệm này vào năm 2017. Tổng số tiền này khoảng 16,14 tỷ đồng (16.147.127.243 VNĐ). Căn cứ đưa ra mức tiền này, theo bà Bình là dựa theo Điểm b, khoản 5, điều 466 Bộ Luật dân sự năm 2015, tiền lãi do quá hạn thanh toán khi vay, mượn tiền được tính bằng 150% lãi suất quy định, tính theo thời hạn chậm trả.

Không chỉ đòi tiền lãi, bà Chu Thị Bình cũng đề nghị Hội đồng xét xử xem xét trách nhiệm của Tổng Giám đốc và những người trong Ban Điều hành Eximbank và chi nhánh TP.HCM đã buông lỏng quản lý, dẫn đến tạo điều kiện cho Lê Nguyễn Hưng lừa đảo chiếm đoạt tài sản của chính Eximbank từ nguồn tiền gửi hợp pháp của bà.

Được biết, trong bản chiết tính mà Eximbank gửi TAND TP.HCM, ngân hàng này tính tổng khoản lãi trên 3 sổ tiết kiệm của bà Chu Thị Bình chỉ là hơn 92,91 tỷ đồng (92.916.738.806 VNĐ). Khoản lãi này, theo bà Chu Thị Bình thì thấp hơn gần 10 tỷ đồng so với tiền lãi theo lại suất áp dụng cho khách hàng bình thường và hoàn toàn không đề cập đến phần chênh lệch lãi suất do chậm trả nói trên.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.