- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

- Căng thẳng Triều Tiên - Hàn Quốc đang gia tăng

- Diễn đàn Nông dân quốc gia lần thứ IX - 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

CEO Vinamilk: "Phải nộp thuế bổ sung vì khác quan điểm với cơ quan thuế"

Quốc Hải

Thứ sáu, ngày 11/01/2019 11:37 AM (GMT+7)

Nhờ kiểm soát chi phí hiệu quả trong khi doanh thu lại tăng trưởng thêm 5,3% giúp lợi nhuận sau thuế của Vinamilk đạt 2.277 tỷ đồng, tăng trưởng 30,5% so với quý 4 năm 2017.

Bình luận

0

Công ty CP Sữa Việt Nam (Vinamilk) vừa có bản công bố thông tin gửi Ủy ban Chứng khoán Nhà nước và Sở Giao dịch Chứng khoán TP.HCM về tình hình kết quả kinh doanh quý 4.2018.

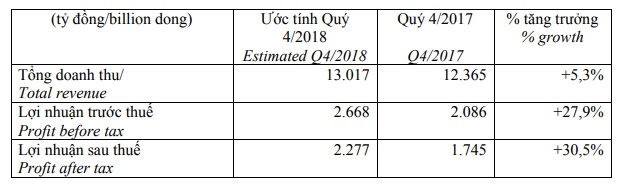

Cụ thể, theo báo cáo gửi lên cơ quan quản lý, trong quý 4.2018, mức doanh thu của Vinamilk lên tới hơn 13.000 tỷ đồng, tăng 5,3% so với quý 4 năm 2017. Qua đó, lợi nhuận trước thuế của công ty đạt 2.668 tỷ đồng, tăng 27,9% so với cùng kỳ một năm trước đó. Lợi nhuận sau thuế của Vinamilk đạt 2.277 tỷ đồng, tăng trưởng 30,5% so với quý 4 năm 2017.

Bà Mai Kiều Liên, CEO Vinamilk cho biết, lợi nhuận năm nay tăng mạnh do 4 yếu tố cơ bản: Thứ nhất, doanh thu tăng; Thứ hai, tỷ trọng và cơ cấu các nhóm sản phẩm bán ra tiếp tục có sự thay đổi, theo hướng tập trung vào các nhóm ngành hàng có giá trị gia tăng cao, hiệu quả hơn; Thứ ba, chi phí hoạt động được thực hiện một cách có hiệu quả, trong đó chi phí bán hàng, chi phí quản lý giảm về tỷ lệ %/doanh thu thấp hơn so với cùng kỳ. Và thứ tư, do các công ty con hoạt động có hiệu quả.

Ước tính kết quả kinh doanh quý 4.2018 của Vinamilk so với quý 4.2017

Trước đó, trong 9 tháng đầu năm 2018, tổng doanh thu của Vinamilk đạt 39.613 tỷ đồng và lợi nhuận sau thuế đạt 7.921 tỷ đồng. Như vậy, ước tính cả năm nay, doanh thu của Vinamilk sẽ đạt 52.630 tỷ đồng; lợi nhuận trước thuế 12.039 tỷ đồng và lợi nhuận sau thuế 10.198 tỷ đồng.

|

"Lợi nhuận quý 4.2018 của Vinamilk tăng mạnh đặc biệt là do chi phí hoạt động được thực hiện một cách có hiệu quả, trong đó chi phí bán hàng, chi phí quản lý giảm về tỷ lệ %/doanh thu thấp hơn so với cùng kỳ. Ngoài ra, các công ty con hoạt động có hiệu quả, gia tăng lợi nhuận so với cùng kỳ năm trước, góp phần tăng lợi nhuận hợp nhất". Bà Mai Kiều Liên-CEO Vinamilk |

Trong một diễn biến khác, Vinamilk cũng chính thức công bố thông tin báo cáo về các quyết định xử lý về thuế. Theo Vinamilk, trong những năm qua Công ty luôn nằm trong danh sách các doanh nghiệp nộp thuế TNDN lớn nhất cả nước với con số cụ thể: Năm 2015 (3.838 tỷ đồng); năm 2016 (4.131 tỷ đồng); năm 2017 (4.231 tỷ đồng) và năm 2018 (4.258 tỷ đồng).

“Tuân thủ pháp luật về thuế, hàng năm công ty chủ động mời cơ quan thuế đến làm việc, kiểm tra việc thực hiện nghĩa vụ thuế, và qua kết quả làm việc, cơ quan thuế đã ban hành 3 quyết định về xử lý thuế: Quyết định số 181/QĐ-CT-XP (ngày 31.1.2017); Quyết định số 116/QĐ-CT-XP (ngày 9.1.2018) của Cục thuế TP.HCM và Quyết định số 1405/QĐ-CT-XP (ngày 30.8.2018) của Tổng Cục thuế. Vinamilk khẳng định nguyên nhân nộp bổ sung là vì sự khác biệt nhau về quan điểm giữa Công ty và Cơ quan thuế đối với các khoản chi phí được trừ khi xác định thu nhập chịu thuế, từ đó làm phát sinh các khoản thuế phải nộp bổ sung”, bà Mai Kiều Liên giải thích.

Cũng theo bà Liên, việc này xảy ra bình thường hàng năm khi cơ quan thuế tiến hành thanh, kiểm tra theo định kỳ tại các đơn vị, vì vậy thông tin này không thuộc loại thông tin phải công bố như theo quy định tại Thông tư số 52/2012/TT-BTC trước đây. Nay theo thông tư 155/2015/TT-BTC và theo công văn số 16/SGDHCM-NY ngày 4.1.2019 của Sở Giao dịch Chứng khoán TP.HCM phải công bố thì Vinamilk công bố bổ sung các nội dung này.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.