- Sáp nhập tỉnh - đột phá để phát triển

- Đưa Nghị quyết 57 vào cuộc sống

- Xây “tịnh thất” dụ nhiều người "tu tập" để lừa đảo ở Đắk Lắk

- Mô hình chính quyền ba cấp

- Thông tư 29 về cấm dạy thêm, học thêm

- Kỳ họp bất thường thứ 9 Quốc hội khóa XV

- Hà Nội đề xuất tăng nặng mức phạt vi phạm giao thông

- Tinh gọn bộ máy tổ chức của hệ thống chính trị

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Khó nổi sóng tỷ giá cuối năm, giới đầu tư đừng tính “lướt sóng”

Nguyễn Đức Hùng Linh

Thứ hai, ngày 18/12/2017 10:20 AM (GMT+7)

Hai năm rồi, cứ cuối năm là tỷ giá nổi sóng, nhưng điều này gần như chắc chắn sẽ không diễn ra trong năm nay, nhất là thương vụ thoái vốn Nhà nước tại Sabeco sẽ góp vào ngân sách gần 5 tỷ USD. Do vậy, giới đầu tư cần tính toán kênh đầu tư khác để “kiếm tiền tiêu tết” thay vì trông vào “sóng” tỷ giá những ngày cuối năm.

Bình luận

0

Năm 2017 có thể coi là một năm thành công trong việc ổn định tỷ giá. Tính từ đầu năm, tỷ giá tham chiếu đã được Ngân hàng Nhà nước (NHNN) điều chỉnh tăng +1.32% nhưng trên thị trường, tỷ giá tại các NHTM giảm -0.2%, còn tỷ giá tự do giảm -1.34%. Có nhiều nguyên nhân giúp tỷ giá rất ổn định, nhưng có 2 nhóm nguyên nhân chủ quan và khách quan.

Không nên điều chỉnh tỷ giá hành chính để tăng chi phí trả nợ nước ngoài

Về nhóm nguyên nhân chủ quan, đây là năm thứ 2 NHNN áp dụng chính sách điều hành tỷ giá linh hoạt và trong năm 2017 đã liên tục điều chỉnh tỷ giá tham chiếu theo cả chiều tăng lẫn chiều giảm.

Động tác này đã góp phần làm giảm tính đầu cơ dựa trên kỳ vọng tỷ giá chỉ có chiều tăng vốn rất phổ biến trước đây. NHNN cũng rất kiên định với chính sách lãi suất USD 0% cho dù trong năm có một số ý kiến phải thay đổi mức lãi suất này.

Thực tế cho thấy việc giữ lãi suất 0% là hoàn toàn đúng đắn và có cơ sở. Lãi suất USD 0% trong khi lãi suất VND trung bình dao động từ 6-7%/năm đã kích thích nhu cầu nắm giữ VND và bán ra USD, làm tăng nguồn cung USD trên thị trường.

Dù lãi suất 0% nhưng thanh khoản USD vẫn đủ để đáp ứng nhu cầu vay ngoại tệ. Ở thời điểm cuối quý 3, tỷ lệ tín dụng/huy động USD là 73%, thấp hơn nhiều so với tỷ lệ tín dụng/huy động VND là 88%.

Về nhóm nguyên nhân khách quan, có thể thấy điều kiện kinh tế vĩ mô trong nước và diễn biến các đồng tiền mạnh trên thị trường thế giới đều ở hướng thuận lợi cho đồng VND.

Trong nước, lạm phát được duy trì ở mức thấp, tính từ đầu năm đến hết tháng 11 chỉ số CPI mới tăng 2,38%, thấp hơn mức kiểm soát 4% và thấp hơn nhiều lãi suất huy động tiền gửi. Lạm phát thấp đã giúp củng cố niềm tin của người dân với đồng VND.

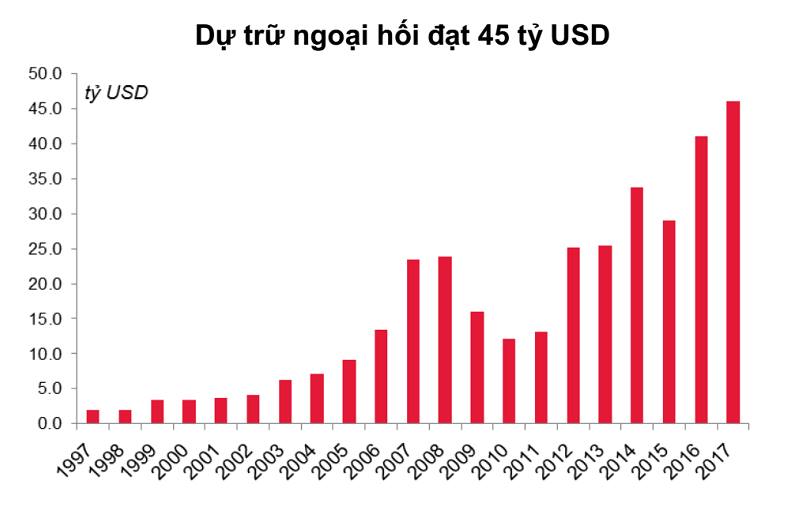

Bên cạnh đó, kể từ tháng 7 Việt Nam đã liên tục có xuất siêu trong đó có kỷ lục xuất siêu 2.18 tỷ USD vào tháng 10. Xuất siêu giúp cán cân thanh toán tổng thể dương, nguồn cung USD dồi dào mà minh chứng là NHNN đã mua được hơn 7 tỷ USD cho dự trữ ngoại hối.

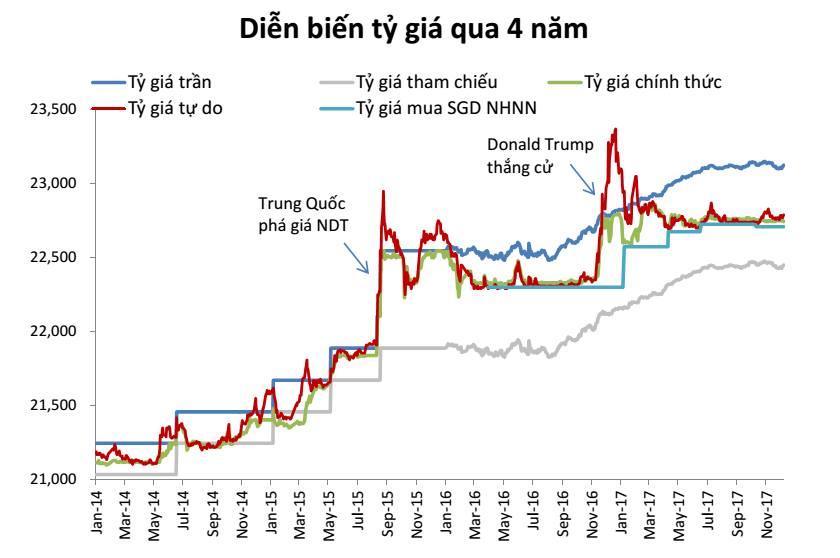

Trên thị trường thế giới, biến động tỷ giá cuối 2015 và 2016 là do Trung Quốc phá giá đồng NDT và Donald Trump thắng cử làm tăng kỳ vọng đồng USD lên giá. Cho đến hiện tại, đồng NDT lại đang lên giá 4% so với VND nên cho dù Chính phủ Trung Quốc có phá giá thì cũng không cần điều chỉnh đồng VND. Quan trọng hơn là khả năng Trung Quốc phá giá cũng rất thấp.

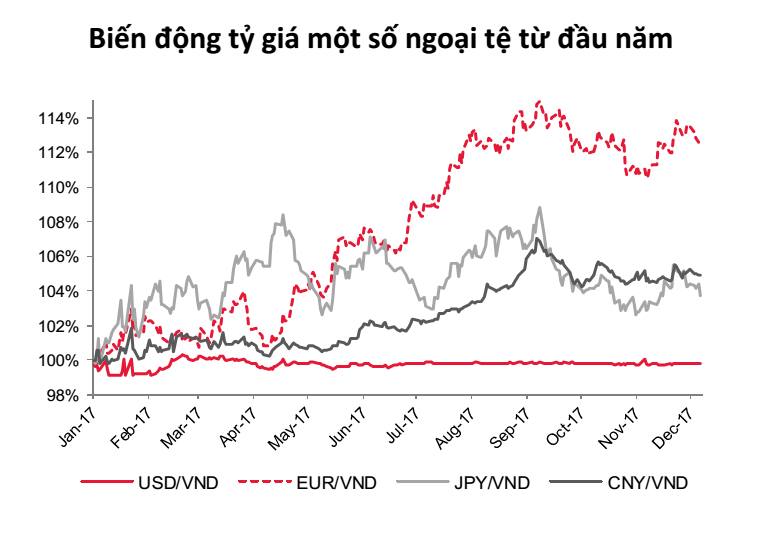

Donald Trump thắng cử đẩy giá USD lên được 1 tháng nhưng sau đủ rắc rối và rào cản để hiện thực hóa các chính sách cam kết trong tranh cử, giới đầu tư đã lại hạ thấp giá USD, hiện tại USD rớt xuống còn thấp hơn trước khi Donald Trump thắng cử. FED nâng lãi suất đúng như dự báo và không thể làm cho đồng USD mạnh lên. Đồng VND được neo theo USD nên cũng giảm giá so với hầu hết các đồng tiền khác. So với đồng nhân dân tệ (CNY), VND đã giảm giá 4% tính từ đầu năm. Sự giảm giá của đồng VND đã tự động làm tăng tính cạnh tranh của hàng hóa xuất khẩu của Việt nam, từ đó cũng bớt đi các yêu cầu phải điều chỉnh tỷ giá để hỗ trợ xuất khẩu.

Việc điều chỉnh tỷ giá từ quyết định hành chính có cần thiết không, theo tôi là không vì nó làm gia tăng chi phí trả nợ nước ngoài trong khi nhu cầu cần giữ đồng VND yếu hiện tại không cần thiết. Vì VND ấn định theo USD mà USD đang yếu nên VND cũng yếu so với hầu hết đồng tiền, nói cách khác xuất khẩu Việt Nam đã được hưởng lợi từ USD + VND yếu rồi.

Lạc quan tỷ giá năm 2018

Nhìn sang 2018, các nhân tố hỗ trợ cho tỷ giá là tương đối vững chắc, trong đó tôi muốn nhấn mạnh đến sự thay đổi cơ bản về cơ cấu của nền kinh tế Việt nam mà khối FDI đang là đầu tầu cho tăng trưởng và xuất siêu. Đóng góp của khối FDI cho xuất siêu trong năm 2018 là vô cùng quan trọng, từ đó tạo thặng dư cán cân tổng thể và ổn định tỷ giá.

Tiến trình cổ phần hóa, thoái vốn nhà nước cũng sẽ mang đến nguồn cung USD lớn trong thời gian ngắn, giúp gia tăng nội lực để giảm sốc nếu trên thị trường thế giới có những biến cố bất ngờ.

Ví như thông tin Bộ Công thương mới phát đi chiều qua, ngày 17.12, có hai hồ sơ đăng ký tham gia chào bán cạnh tranh cổ phần của Tổng công ty Bia – Rượu – Nước giải khát Sài Gòn (Sabeco) với tổng số lượng là 343.682.587 cổ phần vượt lượng đăng ký chào bán của 20.000 cổ phần.

Mức giá khởi điểm chào bán là 320.000 đồng/cổ phần. Trong đó, một cá nhân đăng ký mua 20.000 cổ phần và một tổ chức đăng ký mua trọn lô 53,59% cổ phần do Bộ Công Thương đăng ký bán.

Theo đó, Công ty Vietnam Beverage đã đặt cọc 485 triệu USD cho việc đăng ký mua 51% cổ phần Sabeco. Còn nhà đầu tư cá nhân trong nước đăng ký mua 20.000 cổ phần, đã đặt cọc 640 triệu đồng.

Thương vụ thoái vốn thành công tại Sabeco sẽ đóng góp vào ngân sách 4,85 tỷ USD. Với gần 5 tỷ USD này đã chính thức đưa năm 2017 là năm vốn ngoại rót ròng vào Việt Nam lớn nhất trong lịch sử thị trường chứng khoán và là thương vụ bán cổ phần lớn nhất Đông Nam Á 2017. Số ngoại tệ này cũng góp phần ổn định tỷ giá USD/VND trong những tháng cuối năm 2017 và năm 2018.

Tựu chung lại, sau khi đánh giá các nhân tố chủ quan và khách quan, tôi có cái nhìn lạc quan về tình hình tỷ giá trong năm 2018.

* Tác giả hiện là Giám đốc Bộ phận Phân tích và Tư vấn đầu tư khách hàng cá nhân CTCK Sài Gòn (SSI)

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.