- Điều gì đang xảy ra với CLB Sông Lam Nghệ An?

- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

- Căng thẳng Triều Tiên - Hàn Quốc đang gia tăng

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Trái chiều bức tranh hoạt động Vietjet của tỷ phú Nguyễn Thị Phương Thảo và Vietnam Airlines

Ngọc Lan

Thứ năm, ngày 08/11/2018 13:00 PM (GMT+7)

Lợi nhuận của Vietnam Airlines giảm gần 70% cùng kỳ do tỷ giá và chi phí nguyên liệu tăng, trong khi lợi nhuận Vietjet của tỷ phú Nguyễn Thị Phương Thảo vẫn tăng trưởng nhưng hãng bay này vẫn ghi nhận tỷ trọng cao doanh thu từ hoạt động bán và thuê lại máy bay.

Bình luận

0

Tổng công ty Hàng không Việt Nam (Vietnam Airlines) và Công ty cổ phần Hàng không Vietjet, hai hãng bay đang giữ thị phần đứng đầu thị trường hàng không Việt Nam, vừa công bố kết quả kinh doanh 9 tháng đầu năm với hai thái cực hoàn toàn khác nhau.

Trong khi lợi nhuận của Vietnam Airlines lao dốc do ảnh hưởng từ các khoản chi phí tăng cao thì kết quả kinh doanh của “hãng hàng không bikini” Vietjet vẫn tiếp tục tăng mạnh. Tuy nhiên, khác với Vietnam Airlines, doanh thu từ hoạt động bán và thuê lại máy bay vẫn chiếm một tỷ trọng lớn trong cơ cấu của Vietjet.

Gánh nặng tỷ giá, lợi nhuận Vietnam Airlines sụt giảm

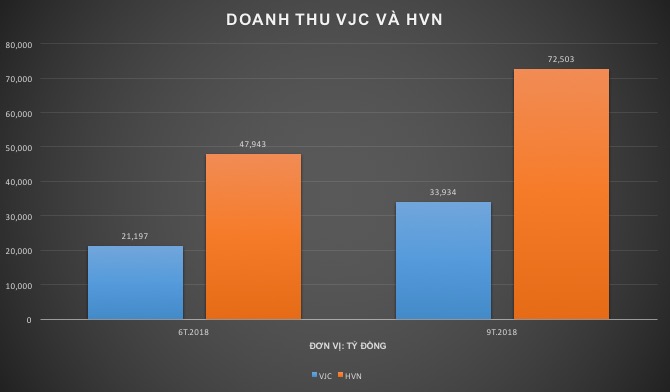

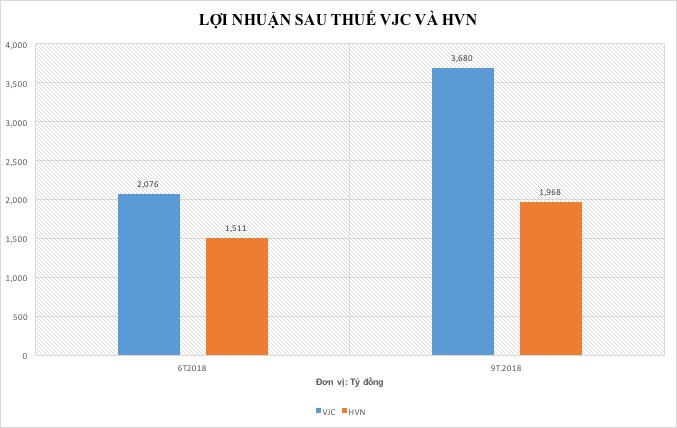

Theo BCTC quý III của Vietnam Airlines, hãng hàng không này ghi nhận doanh thu thuần gần 25.400 tỷ đồng, cao hơn 18% so với cùng kỳ năm trước. Trong đó, doanh thu vận tải hàng không chiếm 82%, 13% từ doanh thu bán hàng và phần còn lại đến từ hoạt động phụ trợ hàng không, lĩnh vực khác. Tuy nhiên, kết thúc quý III lãi ròng của hãng bay này chỉ đạt gần 353 tỷ đồng, giảm 73% so với cùng kỳ năm trước.

Lý giải nguyên nhân doanh thu tăng mạnh, phía công ty cho biết trong quý III cả khách nội địa và khách quốc tế đều tăng cao, doanh thu bình quân hàng hóa nội địa và quốc tế cũng tăng mạnh so với cùng kỳ. Tuy nhiên lợi nhuận Vietnam Airlines lại quay đầu giảm mạnh do sự tăng trưởng này không bù được ảnh hưởng từ giá nhiên liệu tăng cao, và tỷ giá USD/VND cũng tăng 2% so với cùng kỳ.

Giá vốn hàng bán trong kỳ của hãng bay này tăng tới 27%, cao hơn gần 10% so với tốc độ tăng của doanh thu kéo lợi nhuận gộp giảm 24% so với quý III năm trước. Biên lãi gộp, vì thế, cũng giảm từ 18,7% xuống còn 12%. Ảnh hưởng lớn nhất đến từ giá nhiên liệu trong kỳ tăng 37,5% so với cùng kỳ năm 2017.

Hoạt động tài chính cũng chuyển biến thiếu tích cực khi doanh thu chỉ đạt gần 270 tỷ đồng, trong khi chi phí tài chính tăng 8% lên 1.028 tỷ đồng do tỷ giá USD/VND tăng gần 2% so với cùng kỳ. Các khoản chi phí bán hàng và chi phí quản lý cũng dịch chuyển cùng chiều với mức tăng lần lượt 10,5% và 3%.

Trong báo cáo mới đây của Công ty chứng khoán Bản Việt (VCSC), đơn vị này cho biết USD tăng giá so với VND từ cuối tháng 6 là rủi ro lớn đến Vietnam Airlines do 95% số nợ vay của doanh nghiệp này là nợ bằng tiền USD.

Theo ước tính của VCSC, Vietnam Airlines hiện có nợ 1,8 tỷ USD bằng USD, USD tăng giá 1% sẽ khiến hãng lỗ thêm 18 triệu USD do chênh lệch tỷ giá, tương đương 31% lợi nhuận ròng sau thuế 6 tháng đầu năm. Trong 6 tháng đầu năm, chi phí tài chính cũng tăng 25,3%, chủ yếu do lỗ tỷ giá tăng. Tuy nhiên, ở chiều ngược lại, một số công ty con của Vietnam Airlines lại hưởng lợi khi đồng USD tăng giá vì ghi nhận thu nhập bằng đồng tiền này.

Rủi ro từ “Sale and leaseback” của Vietjet

Khác với Vietnam Airlines, Vietjet của tỷ phú Nguyễn Thị Phương Thảo, hãng bay nắm giữ thị phần tương đương, lại ghi nhận kết quả kinh doanh tăng mạnh. Tuy nhiên, tỷ trọng của hoạt động bán và mua lại vẫn chiếm một tỷ lệ cao trong cơ cấu hoạt động của hãng bay này, phần nào phản ánh không chính xác bức tranh hoạt động.

Theo BCTC hợp nhất quý III của Vietjet, hãng bay này ghi nhận doanh thu lên đến gần 12.713 tỷ với lãi ròng hơn 1.680 tỷ đồng, tăng trưởng lần lượt 105,5% và 74% so với cùng kỳ năm trước.

Mặc dù tỷ lệ tăng trưởng khá ấn tượng nhưng doanh thu vận chuyển hành khách trong quý này của Vietjet chỉ tăng gần 42% so với năm trước, đạt hơn 6.700 tỷ đồng. Mức tăng trưởng 105,5% của tổng doanh thu trong quý III, phần nhiều lại được đóng góp từ doanh thu chuyển giao sở hữu và thuê tàu bay (Sale and leaseback) khi đạt 3.774 tỷ đồng, cùng kỳ năm trước VJC không ghi nhận doanh thu từ nghiệp vụ này.

Với mức tăng lợi nhuận đến hoạt động Sale and leaseback, biên lãi gộp của Vietjet lại giảm so với cùng kỳ năm trước khi chỉ đạt 17%, so với mức 23% của quý III/2017.

Cũng giống như Vietnam Airlines, chi phí tài chính trong quý gần nhất của Vietjet cũng tăng hơn 75%, lên con số 325 tỷ đồng. Trong đó đáng chú ý, Vietjet của tỷ phú Nguyễn Thị Phương Thảo ghi nhận khoản lỗ chênh lệch tỷ giá hối đoái chưa thực hiện hơn 80 tỷ đồng và 23,7 tỷ đồng dự phòng giảm giá đối với cổ phiếu PVOil. Tại thời điểm cuối quý III, dự phòng giảm giá đối với khoản đầu tư vào PVOil là 143 tỷ đồng trên giá gốc khoản đầu tư là 990 tỷ đồng.

Lũy kế 9 tháng đầu 2018, Vietjet đạt 33.935 tỷ đồng doanh thu và lãi trước thuế 3.869 tỷ đồng, tăng lần lượt 50% và 30% so với cùng kỳ 2017. Tuy nhiên, bức tranh hoạt động không khác nhiều so với quý III khi tỷ trọng Sale and leaseback vẫn chiếm một tỷ lệ cao.

Tại thời điểm 30.09, Vietjet của tỷ phú Nguyễn Thị Phương Thảo có tổng tài sản gần 35.000 tỷ đồng. Tuy nhiên, hãng bay này ghi nhận các khoản phải thu hơn 20.800 tỷ đồng, phần lớn liên quan đến tiền đặt cọc mua và thuê máy bay, quỹ bảo dưỡng máy bay và tiền chi trả hộ bên liên quan là công ty Thái VZ. Các khoản dự phòng chi phí bảo dưỡng và dự phòng hoàn trả tài sản thuê cũng lên hơn 9.200 tỷ đồng, chiếm 41% nợ phải trả của Công ty.

Theo tính toán của VCSC, trong 9 tháng 2018, VJC của tỷ phú Nguyễn Thị Phương Thảo ghi nhận mức lãi mỗi máy bay là 8,7 triệu USD nhờ 7 giao dịch Sale and leaseback trên 2 máy bay A321neo và 5 máy bay A321ceo, so với mức lãi trung bình 8,8 triệu USD từ 1 giao dịch máy bay A321neo và 16 máy bay A321ceo trong năm 2017. Tuy nhiên, VCSC cũng cảnh báo về những rủi ro từ hoạt động này.

“Chúng tôi cho rằng mức lãi cao này đến từ nhu cầu toàn cầu cao cho máy bay, nhưng chúng tôi lưu ý mức tăng của lãi suất sẽ vẫn duy trì là yếu tố rủi ro chính cho tính ổn định của các khoản lãi này do lãi suất tăng sẽ tác động chi phí vốn của các bên mua và cho thuê lại máy bay”, báo cáo VCSC bình luận.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.