- Giá vàng liên tục lập đỉnh

- Kết luận điều tra vụ Tập đoàn Phúc Sơn

- Đề án bồi dưỡng cán bộ hội nông dân, nông dân xuất sắc

- MV Bắc Bling của Hòa Minzy khuấy đảo mạng xã hội

- Sáp nhập tỉnh - đột phá để phát triển

- Đưa Nghị quyết 57 vào cuộc sống

- Mô hình chính quyền ba cấp

- Kỳ họp bất thường thứ 9 Quốc hội khóa XV

- Giá vàng liên tục lập đỉnh

- Kết luận điều tra vụ Tập đoàn Phúc Sơn

- Đề án bồi dưỡng cán bộ hội nông dân, nông dân xuất sắc

- MV Bắc Bling của Hòa Minzy khuấy đảo mạng xã hội

- Sáp nhập tỉnh - đột phá để phát triển

- Đưa Nghị quyết 57 vào cuộc sống

- Mô hình chính quyền ba cấp

- Kỳ họp bất thường thứ 9 Quốc hội khóa XV

- Giá vàng liên tục lập đỉnh

- Kết luận điều tra vụ Tập đoàn Phúc Sơn

- Đề án bồi dưỡng cán bộ hội nông dân, nông dân xuất sắc

- MV Bắc Bling của Hòa Minzy khuấy đảo mạng xã hội

- Sáp nhập tỉnh - đột phá để phát triển

- Đưa Nghị quyết 57 vào cuộc sống

- Mô hình chính quyền ba cấp

- Kỳ họp bất thường thứ 9 Quốc hội khóa XV

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Tỷ giá trung tâm - vẫn cần phương án phòng vệ giảm sốc

Thứ ba, ngày 05/01/2016 17:17 PM (GMT+7)

Mặc dù cần tôn trọng quy luật cung cầu tự nhiên của thị trường nhưng vẫn cần có phương án phòng vệ lại những yếu tố cung cầu bất thường trong ngắn hạn để tránh tổn thương cho nền kinh tế.

Bình luận

0

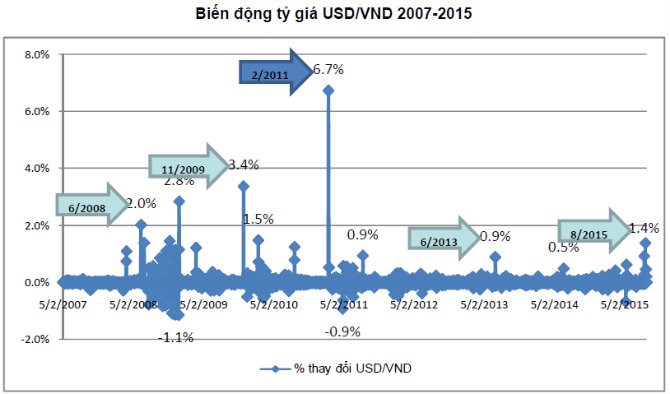

Ngày 31.12.2015, Ngân hàng Nhà nước (NHNN) đã ban hành Quyết định số 2730/QĐ-NHNN về việc công bố tỷ giá trung tâm của VND với USD, tỷ giá tính chéo của VND với một số ngoại tệ khác.

Ảnh minh họa

Theo đó, tỷ giá trung tâm được xác định trên cơ sở tham chiếu diễn biến tỷ giá bình quân gia quyền trên thị trường ngoại tệ liên ngân hàng, diễn biến tỷ giá trên thị trường quốc tế của một số đồng tiền của các nước có quan hệ thương mại, vay, trả nợ, đầu tư lớn với Việt Nam, các cân đối kinh tế vĩ mô, tiền tệ và phù hợp với mục tiêu chính sách tiền tệ.

Về cơ bản, tỷ giá niêm yết và giao dịch hàng ngày của các ngân hàng sẽ biến động nhanh và sát cung cầu thị trường hơn. Cơ chế này khá tương đồng với cách điều hành tỷ giá mà Trung Quốc đã áp dụng từ 2005 tới nay, vốn được gọi là cơ chế thả nổi có kiểm soát (managed floating).

Theo đánh giá của một số chuyên gia trong ngành, trong cơ chế mới, NHNN vẫn có thể giữ vai trò điều hành trung tâm. Theo đó, NHNN có thể thực hiện vai trò điều tiết của mình qua ba cách. Thứ nhất là sử dụng dự trữ ngoại hối để điều tiết cung cầu trên thị trường ngoại tệ liên ngân hàng của các ngày hôm trước – vốn là một trong những tham chiếu để xác định tỷ giá trung tâm cho ngày hôm sau.

Thứ hai, việc tính toán và áp tỷ trọng đối với các đồng tiền được chọn trong rổ tham chiếu, mặc dù sẽ có nguyên tắc cụ thể nhưng có thể sẽ không được công bố công khai.

Thứ ba, việc quy định biên độ biến động hàng ngày quanh tỷ giá trung tâm cũng có thể được linh hoạt, thu hẹp hoặc nới rộng tùy từng giai đoạn (hiện tại NHNN vẫn đang duy trì ở mức +/-3%).

Cơ chế tỷ giá trung tâm giúp giảm bớt tính “tổn thương” cho nền kinh tế trước những biến động tiền tệ trên thị trường thế giới.

Thực tế thị trường ngoại hối và tài chính quốc tế luôn có những biến động, và Việt Nam không nằm ngoài những biến động này do nền kinh tế ngày càng hội nhập sâu rộng vào nền kinh tế thế giới.

Việc đưa ra những mục tiêu điều hành chủ quan theo từng năm đã cho thấy một số bất cập và sai lệch so với diễn biến thực tế mà năm 2015 là một minh chức rất rõ cho điều này. Những “độ trễ” trong phản ứng sẽ được rút ngắn tối đa, giảm thiểu các ảnh hưởng tiêu cực đến hoạt động xuất nhập khẩu và các bài toán cân đối vĩ mô khác của nền kinh tế trong nước.

Theo một số chuyên gia tại CTCP Chứng khoán Bảo Việt (BVSC), để điều hành tốt cơ chế tỷ giá mới, NHNN cần xây dựng và duy trì nguồn dự trữ ngoại tệ đủ lớn để can thiệp khi có những biến động lớn trên thị trường ngoại tệ. Dự trữ ngoại tệ càng lớn sẽ càng tạo ra nhiều dư địa cho các nhà điều hành chủ động trong công tác điều tiết, giảm sốc cho thị trường thậm chí là đối phó lại các cuộc tấn công tiền tệ có chủ ý.

"Mặc dù cần tôn trọng quy luật cung cầu tự nhiên của thị trường nhưng vẫn cần có phương án phòng vệ lại những yếu tố cung cầu bất thường trong ngắn hạn để tránh tổn thương cho nền kinh tế", BVSC nhận định.

Bên cạnh đó, Chính phủ cần tăng cường công tác dự báo và kiên định trong việc theo đuổi những mục tiêu dài hạn về lạm phát và tăng trưởng. Điều kiện này sẽ tạo ra những nền tảng quan trọng cho việc tạo dựng một chính sách tỷ giá mới, hiện đại trong tương lai, bởi những thay đổi trong chính sách kinh tế vĩ mô cần dựa trên những dự báo tốt để điều chỉnh các kỳ vọng và động cơ trên thị trường, hướng đến việc đạt được những mục tiêu trong dài hạn, thay vì các mục tiêu ngắn hạn và chạy theo những diễn biến trong quá khứ.

Ngoài ra, lộ trình tăng lãi suất của FED và diễn biến của đồng Nhân dân tệ là những áp lực cần được theo dõi sát.

Chu kỳ tăng lãi suất của FED và diễn biến giảm giá của đồng Nhân dân tệ có thể chi phối đến xu hướng của VND trong những năm tới. Tuy nhiên, điều này không có nghĩa VND sẽ mất giá với tỷ lệ tương ứng khi FED nâng lãi suất hoặc biên độ giảm giá của CNY.

"Trên thực tế theo quan sát của chúng tôi, câu chuyện FED tăng lãi suất hay tín hiệu suy yếu về tăng trưởng kinh tế Trung Quốc đã bắt đầu ảnh hưởng đến diễn biến thị trường tiền tệ thế giới từ cuối năm 2013, hay nói cách khác, yếu tố này đã dần được phản ánh vào xu hướng mạnh lên của đồng USD hay suy yếu của đồng CNY. Những tác động trong thời gian tới sẽ phụ thuộc vào sự chênh lệch trong tốc độ hồi phục giữa các nền kinh tế mà Việt Nam cũng là một trong số các nước đang cho thấy những tín hiệu quay lại chu kỳ tăng trưởng", BVSC cho biết.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.