- Thủ tướng đối thoại với nông dân năm 2024

- Vụ phóng hỏa làm 11 người tử vong ở Hà Nội

- Thủ đoạn lừa đảo của TikToker Mr Pips và đồng phạm

- ASEAN Cup 2024

- Giải báo chí toàn quốc về nông nghiệp, nông dân, nông thôn 2024

- Tinh gọn bộ máy của hệ thống chính trị - Yêu cầu bức thiết từ thực tiễn

- Bầu cử Tổng thống Mỹ 2024

- Kỷ nguyên mới - Kỷ nguyên vươn mình

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Người dân "méo mặt" vì thu nhập chỉ tăng nhẹ, thuế thu nhâp cá nhân nhảy 2 bậc

Vũ Khoa - An Linh

Thứ ba, ngày 10/12/2024 07:00 AM (GMT+7)

Người dân mong chờ Bộ Tài chính sớm trình dự thảo Luật thuế Thu nhập cá nhân (thay thế) để giải quyết gánh nặng thuế hiện nay. Có quá nhiều bất cập trong biểu thuế thu nhập cá nhân, bậc thuế... khiến người dân è cổ trả thuế, thu nhập chỉ tăng nhẹ, thuế đã nhảy 2 bậc.

Bình luận

0

Biểu thuế hiện hành nhiều điểm chưa hợp lý

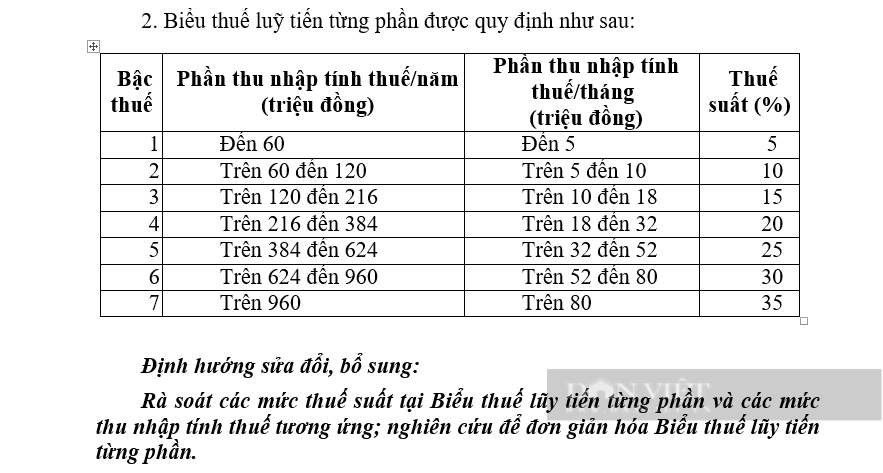

Theo tờ trình Đề cương dự thảo Luật thuế Thu nhập cá nhân (thay thế) của Bộ Tài chính, hiện nay Khoản 2 Điều 22 Luật thuế Thu nhập cá nhân (TNCN) quy định Biểu thuế lũy tiến từng phần áp dụng đối với thu nhập từ tiền lương, tiền công với 7 bậc thuế: 5%, 10%, 15%, 20%, 25%, 30% và 35%.

Bộ Tài chính cho biết, qua quá trình thực tế thực hiện, có quan điểm cho rằng Biểu thuế lũy tiến từng phần hiện hành là chưa hợp lý, quá nhiều bậc, giãn cách giữa các bậc quá hẹp dễ dẫn đến nhảy bậc thuế khi tổng hợp thu nhập vào cuối năm làm tăng số thuế phải nộp, số lượng phải quyết toán thuế tăng một cách không cần thiết trong khi số thuế phải nộp thêm không nhiều.

Biểu thuế thu nhập cá nhân chưa hợp lý khiến số lượng phải quyết toán thuế tăng không cần thiết, trong khi số thuế phải nộp thêm không nhiều. Ảnh: gdt.gov.vn

Việc áp dụng thu thuế thu nhập cá nhân theo các mức thuế suất lũy tiến từng phần là chính sách được áp dụng phổ biến ở nhiều nước trên thế giới. Theo đó, hầu hết các nước đều áp dụng biểu thuế lũy tiến có nhiều bậc khác nhau để áp dụng thu thuế theo các mức khác nhau đối với các nhóm người nộp thuế có mức thu nhập khác nhau, qua đó, đảm bảo tính công bằng theo chiều dọc của chính sách thuế (số thuế phải trả tăng theo sự gia tăng thu nhập).

Tuy cách thức và phương thức thiết kế biểu thuế các nước cũng khác nhau, tùy thuộc vào quan điểm thiết kế chính sách thuế thu nhập cá nhân của mỗi nước. Xu hướng chung được một số quốc gia thực hiện gần đây là thực hiện đơn giản hóa của Biểu thuế thông qua việc giảm số bậc trong Biểu thuế.

Qua rà soát cơ cấu biểu thuế hiện nay và nghiên cứu xu hướng cải thiện về mức sống dân cư trong thời gian tới cũng như kinh nghiệm quốc tế, Việt Nam có thể nghiên cứu để cắt giảm số bậc thuế của Biểu thuế hiện nay từ 7 bậc xuống mức phù hợp.

Cùng với đó, xem xét nới rộng khoảng cách thu nhập trong các bậc thuế, đảm bảo điều tiết ở mức cao hơn vào những người có thu nhập ở bậc thuế cao. Thực hiện theo hướng này sẽ góp phần đơn giản hóa, giảm số bậc thuế nhằm tạo thuận lợi cho công tác kê khai, nộp thuế của người nộp thuế.

Việc sửa đổi Biểu thuế thu nhập cá nhân sẽ được nghiên cứu, xem xét một cách kỹ lưỡng và cần phù hợp với định hướng được đặt ra trong Chiến lược cải cách hệ thống thuế đến năm 2030, đảm bảo phù hợp với bối cảnh KT-XH, thu nhập và mức sống của người dân và với thông lệ quốc tế, đặc biệt là với các nước có điều kiện tương đồng, vừa đảm bảo quyền lợi của người lao động, khuyến khích sự phát triển của thị trường lao động trong bối cảnh hội nhập quốc tế, vừa đảm bảo nguồn thu cho NSNN.

Bậc thuế thấp, phần thu nhập tính thuế lũy tiến sẽ chuyển bậc rất nhanh. Vì vậy nhiều ý kiến của người nộp thuế cho rằng việc thu gọn là cần thiết, có thể rút xuống còn 4 bậc gồm 5%, 10%, 20% và 30%.

Thu nhập tăng 1, thuế nhảy 2 bậc

Theo các chuyên gia, bậc thuế 1 hiện nay có số lượng người chịu thuế đông hơn cả. Bởi một người mới ra trường, nhận lương 16 triệu đồng/tháng, không có người phụ thuộc, đã là đối tượng phải chịu thuế. Tại các thành phố lớn, mức lương này được coi là phổ thông và chỉ vừa đủ phục vụ sinh hoạt.

Trường hợp khi người nộp thuế được tăng lương lên 25 triệu đồng/tháng, sau khi giảm trừ gia cảnh 11 triệu đồng, người này sẽ thuộc bậc thuế thứ 3 và phải đóng thuế ở mức gần 1,2 triệu đồng/tháng.

Đi kèm việc giảm bậc thuế là nâng khoảng cách giữa các bậc. Ví dụ, mức 20% chỉ áp dụng cho thu nhập chịu thuế trên 50 triệu đồng/tháng và mức cao nhất 30% là cho người có thu nhập chịu thuế từ 150 triệu đồng/tháng.

Với cách tính thang 7 bậc thuế thu nhập cá nhân như hiện nay, người có thu nhập thuộc diện chịu thuế bậc 2, chỉ cần tăng nhẹ số thu nhập/tháng, sẽ phải chịu mức thuế bậc 3 và bậc 4. Trong khi đó, thuế suất các bậc này đều chênh nhau hơn 5%.

Biểu thuế thu nhập cá nhân lũy tiến từng phần hiện tại được cho là chưa phù hợp.

"Theo tôi, mỗi hoạt động sinh hoạt, chi tiêu, người dân đã phải trả một sắc thuế khác nhau. Vậy mà với mức thu nhập chỉ vừa đủ, thậm chí còn phải giật gấu vá vai nhưng hễ tăng lương một chút đã lại nhảy sang bậc thuế mới, tôi cho rằng chưa phù hợp. Như vậy có phải là tận thu hay không? Nên chăng Bộ Tài chính cần xem xét vấn đề này", chị Ngân Tuyền (Long Biên, thành phố Hà Nội) chia sẻ.

Theo PGS, TS. Ngô Trí Long, nguyên Viện trưởng Viện Nghiên cứu thị trường giá cả (Bộ Tài chính), khoảng chênh lệch tính thuế thu nhập cá nhân đã tạo ra gánh nặng không nhỏ đối với người nộp thuế. Do đó, cần giãn khoảng cách giữa các bậc thuế nhiều hơn nữa, nhất là đối với các bậc thấp như 1-3 để người dân không phải đối diện với cảnh chỉ tăng nhẹ thu nhập, đã chịu một mức thuế khác.

Mức giảm trừ không đủ nuôi người phụ thuộc

Dự thảo cũng nêu vấn đề cần nghiên cứu điều chỉnh quy định về mức giảm trừ gia cảnh cho người nộp thuế và người phụ thuộc cho phù hợp với sự thay đổi của các chỉ số kinh tế vĩ mô, mức sống dân cư trong giai đoạn mới và xu thế phát triển.

Chia sẻ với phóng viên Dân Việt, anh Lê Quang Sơn (tỉnh Đồng Nai) cho rằng Bộ Tài chính nên xem xét tăng giảm trừ cao hơn so với mức 11 triệu đồng hiện nay.

"Mức lương hiện tại của tôi khoảng 20 triệu đồng/tháng, so với nhu cầu và vật giá hiện tại có thể nói là đủ sống, nhưng không dư dả và không có khoản tiết kiệm nào. Do đó, nếu quy định cho phép nâng mức giảm trừ cá nhân, tôi nghĩ có thể sử dụng vào một số khoản đầu tư, phát triển thu nhập hoặc tối thiểu cũng có thêm tích lũy. Ngoài ra, tôi cho rằng mức giảm trừ đối người phụ thuộc cũng cần phải nâng lên, vì giờ 4,4 triệu đồng để nuôi con hay chăm bố mẹ già là không đủ".

Việc sửa luật Thuế thu nhập cá nhân cần phải tính toán kỹ ở phần điều chỉnh mức giảm trừ gia cảnh cho người nộp thuế và người phụ thuộc, đặc biệt chú ý tránh tình trạng vừa đưa vào áp dụng lại bị lạc hậu khi tình hình kinh tế - xã hội thay đổi từng năm.

PGS, TS Đinh Trọng Thịnh (Học viện Tài chính), mức giảm trừ gia cảnh đối với người lao động 11 triệu đồng/tháng, người thân là 4,4 triệu đồng/tháng là quá thấp, không có sự phân biệt giữa thành thị và nông thôn. 5 năm vừa qua, giá rất nhiều mặt hàng hàng hoá dịch vụ thiết yếu đều tăng, giá dịch vụ giáo dục tăng 17%, giá lương thực tăng 27%, đặc biệt giá xăng tăng hơn 100%…

Đối với vấn đề này, nhiều ý kiến chuyên gia cho rằng mức giảm trừ gia cảnh cho mỗi người phụ thuộc tối thiểu phải bằng 50% mức giảm trừ gia cảnh bản thân người nộp thuế (hiện tại là bằng 40%). Sở dĩ có nhận định này, bởi thực tế chi phí cho một người phụ thuộc không thấp hơn quá nhiều so với bản thân người nộp thuế.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.