- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

- Căng thẳng Triều Tiên - Hàn Quốc đang gia tăng

- Diễn đàn Nông dân quốc gia lần thứ IX - 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

“Xe lu” Hoà Phát và ước vọng sản xuất thép ô tô của ông Trần Đình Long

P.V

Thứ tư, ngày 03/04/2019 05:45 AM (GMT+7)

Những khó khăn hiện hữu đối với ngành thép nói chung và Công ty CP Tập đoàn Hoà Phát nói riêng đã khiến ông Trần Đình Long và các cộng sự đặt kế hoạch lợi nhuận “đi lùi” cho doanh nghiệp của mình. Nhưng khi đề cập tới tương lai, lãnh đạo Hòa Phát vẫn tỏ ra lạc quan với bước đột phá chính là dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất và khát vọng sản xuất thép cung cấp ô tô.

Bình luận

0

“Hoà Phát là xe tăng, xe lu đi thị trường giữa", ông Trần Đình Long nói.

“Xe lu” Hoà Phát chậm lại vì “thời kỳ lợi nhuận vàng của ngành thép khó quay lại”

“Hoà Phát là xe tăng, xe lu đi thị trường giữa. Nhiều người đi thị trường ngách, nhưng Hoà Phát cứ đường thẳng mà đi. Mình tôn trọng họ, nhưng mình không có gì phải lo”, ông Trần Đình Long, Chủ tịch HĐQT Công ty CP Tập đoàn Hoà Phát, đã từng chia sẻ như vậy với Dân Việt cách đây 3 năm.

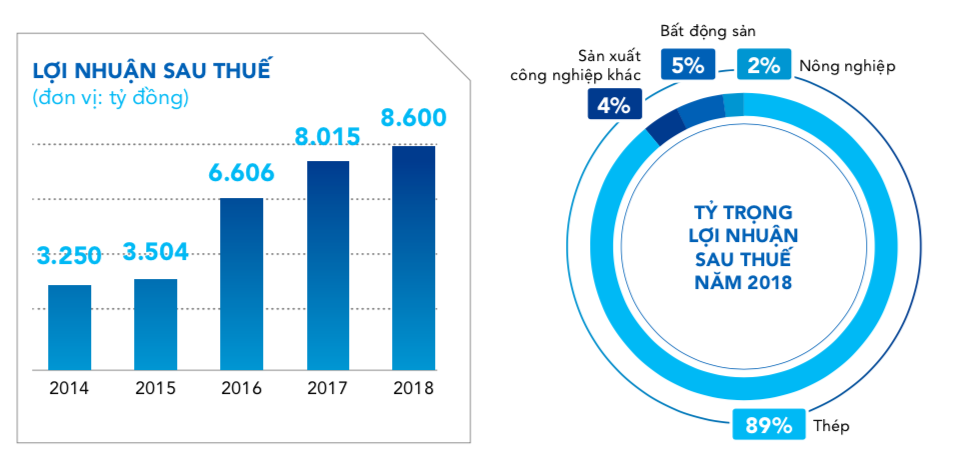

Thời gian sau đó, ông Trần Đình Long và các cộng sự của mình đã không ngừng nỗ lực nhằm đưa chiếc “xe lu” Hoà Phát tiến về phía trước. Kết quả, năm 2016, Hòa Phát đạt tổng doanh thu gần 34.000 tỷ đồng, tăng 34% so với năm 2015. Lợi nhuận sau thuế của Hòa Phát năm 2016 là 6.600 tỷ đồng, tăng 89% so với năm 2015.

Với thị phần thép xây dựng, năm 2016, Hòa Phát đạt sản lượng 1,8 triệu tấn. Lượng tiêu thụ thép trong năm 2016 của Hòa Phát đạt gần 500.000 tấn ống thép các loại, dẫn đầu cả nước với 26% thị phần. Nhóm ngành công nghiệp khác như nội thất, điện lạnh, thiết bị phụ tùng tiếp tục giữ vững thị trường.

Ông Trần Tuấn Dương chia sẻ tại ĐHĐCĐ thường niên 2018 của Tập đoàn Hoà Phát.

Bước sang năm 2017, Hòa Phát đạt được kết quả kinh doanh cao nhất trong lịch sử 25 năm của mình. Theo Tổng Giám đốc Trần Tuấn Dương, doanh thu hợp nhất toàn Tập đoàn đạt 46.855 tỷ đồng, tăng 38% so với 2016. Đặc biệt, lợi nhuận sau thuế ghi nhận mức cao nhất trong lịch sử Hòa Phát khi đạt 8.015 tỷ đồng, vượt 33% so với kế hoạch và tăng 21% so với năm trước. Trong kết quả trên, lĩnh vực thép (thép xây dựng, ống thép, tôn mạ) đóng vai trò chủ đạo, đóng góp tới gần 90% doanh thu và lợi nhuận sau thuế.

Sản lượng của doanh nghiệp đạt 3 triệu tấn thép thành phẩm các loại, tăng 25% so với năm 2016. Cả hai dòng sản phẩm chủ lực của Tập đoàn Hoà Phát là thép xây dựng và ống thép đều dẫn đầu thị trường, lần lượt gần 23,9% và 26,4%.

Kết quả nêu trên Hoà Phát đạt được trong bối cảnh nền kinh tế Việt Nam cũng như thế giới phát triển ổn định. Song hành cùng đà tăng trưởng của nền kinh tế Việt Nam, các chỉ số chứng khoán cũng ghi nhận mức tăng trưởng đáng kể. VnIndex đạt đỉnh cao 970 điểm (tăng gần 46% so với ngày 30.12.2016), chính thức lấy lại toàn bộ điểm số đã mất kể từ cuối năm 2007. Còn cổ phiếu HPG cũng đạt mức tăng trưởng ngoạn mục, tới 73,18% trong vòng 1 năm, giúp ông Trần Đình Long lọt vào danh sách tỷ phú USD của Forbes không lâu sau đó.

Lợi nhuận sau thuế của Hoà Phát giai đoạn 2014-2018

Những kết quả đạt được trong các năm trước đó và diễn biến thị trường trở thành cơ sở để ông Trần Đình Long và các cộng sự trong Ban điều hành Tập đoàn Hoà Phát dự kiến doanh thu đạt mức 55.000 tỷ đồng, lợi nhuận sau thuế tăng nhẹ lên mức 8.050 tỷ đồng.

Song những diễn biến phức tạp của thị trường thép cuối năm 2018, cùng tâm lý căng thẳng, lo lắng về nguy cơ leo thang của chiến tranh thương mại Mỹ - Trung đã khiến việc xuất nhập khẩu biến động. Đồng thời, áp lực đầu tư mở rộng kinh doanh, dồn lực cho Khu liên hợp Hoà Phát Dung Quất cũng là hai trong số nhiều nguyên nhân dẫn đến sụt giảm lợi nhuận lớn trong quý IV.2018 của Hoà Phát.

Sau ba quý I, II, và III đạt lợi nhuận sau thuế 2.222 tỷ, 2.202 tỷ và 2.408 tỷ đồng, lợi nhuận quý IV.2018 của giảm tới 27% so với cùng kỳ, chỉ còn 1.760 tỷ đồng, dù doanh thu tăng trưởng 12%. Đây cũng là quý đầu tiên lợi nhuận của Hoà Phát bị giảm xuống dưới 2.000 tỷ kể từ quý III.2017. Nguyên nhân được xác định do độ trễ giữa biến động giá mua nguyên liệu và gái bán thành phẩm. Sản phẩm đầu ra chịu chi phí đầu vào cao nhưng giá bán giảm, kéo theo tỷ suất lợi nhuận gộp giảm.

Các cổ đông của Hoà Phát tiếp tục bất ngờ khi doanh nghiệp đặt kế hoạch kinh doanh năm 2019 với doanh thu dự kiến đạt 70.000 tỷ đồng, lợi nhuận sau thuế 6.700 tỷ đồng. Tương ứng mức tăng trưởng doanh thu 24%, nhưng lợi nhuận lại giảm tới 22%.

Tại ĐHĐCĐ thường niên năm 2019 của Hoà Phát, theo lý giải của tỷ phú Trần Đình Long, nguyên nhân Hoà Phát đặt kế hoạch lợi nhuận thấp là do giá điện tăng 8 - 10%. Tiếp đó, giá quặng tăng do vụ vỡ đập sản xuất quặng lớn nhất thế giới Va-Lê (Brazil). Cụ thể, giá quặng sắt đã tăng từ mức trung bình 62 USD lên 84-85 USD có thời điểm lên 90 USD, tăng 20%. Điều này khiến chi phí đầu vào tăng, trong khi giá bán thép không tăng tương ứng, ảnh hưởng đến lợi nhuận của doanh nghiệp. Trong khi đó, quặng là nguyên liệu chính cho sản xuất thép. Ông Trần Đình Long đánh giá, để sản xuất 1 tấn thép cần có 1,6 tấn quặng.

Ngoài ra, ông Long cũng nhận định, các cổ đông phần nào "sốc" với kế hoạch kinh doanh 2019 quá thấp một phần do nhiều công ty chứng khoán đã liên tục đưa ra báo cáo về triển vọng kinh doanh tích cực của Hòa Phát, ước tính kết quả kinh doanh của Hòa Phát từ 9.000 tỷ đồng đến 10.000 tỷ đồng.

“Thời kỳ lợi nhuận vàng của ngành thép khó lòng quay lại!”, ông Trần Đình Long cảm thán.

Tương lai dự án Dung Quất và ước vọng sản xuất thép ô tô

Còn nhớ, với mục tiêu số một là Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất, tỷ phú Trần Đình Long từng tự tin khẳng định với cổ đông vào năm 2018, đó là một khi hoàn thành, dự án này sẽ tạo nên tầm vóc mới, một diện mạo mới cho Hòa Phát.

"Nói đơn giản, doanh thu Hòa Phát sẽ tăng gấp đôi và lợi nhuận cũng sẽ tăng tương ứng, Hòa Phát từ người cao 1m7 sẽ thành người cao 3m4", tỷ phú Trần Đình Long ví von.

Trước đó 1 năm, ông Long khẳng định: “Hòa Phát phấn đấu đến năm 2020 đạt đến tầm vóc, quy mô mới với mục tiêu 100.000 tỷ đồng doanh thu mỗi năm".

Theo ông Trần Đình Long, giai đoạn 2 của dự án Dung Quất có thể là sản xuất thép cung cấp ô tô.

Theo một số đánh giá trong thời gian qua của SSI Research, khu liên hợp sẽ đưa vào vận hành lò cao giai đoạn 1, cuối năm 2019 sẽ hoàn thành giai đoạn 2 và sang năm 2020 sẽ có sản phẩm thép cán nóng (thép dẹt). Chi phí lãi vay của khu tổ hợp này sẽ được hạch toán vào kết quả kinh doanh của Hoà Phát từ quý III.2019.

Nếu theo đúng kế hoạch, khoảng 6 tháng cuối năm 2020, Hoà Phát sẽ hoàn thành giai đoạn 2, tức chuyển đổi toàn bộ chi phí xây dựng cơ bản dở dang sang tài sản cố định và đầu năm 2021, sản phẩm thép cán nóng sẽ có mặt trên thị trường (hiện lò cao số 2 và các hạng mục dây chuyền liên quan thuộc giai đoạn 2 của Khu liên hợp đã được nâng cấp trong khoảng thời gian từ cuối tháng 3 đến cuối tháng 5.2018).

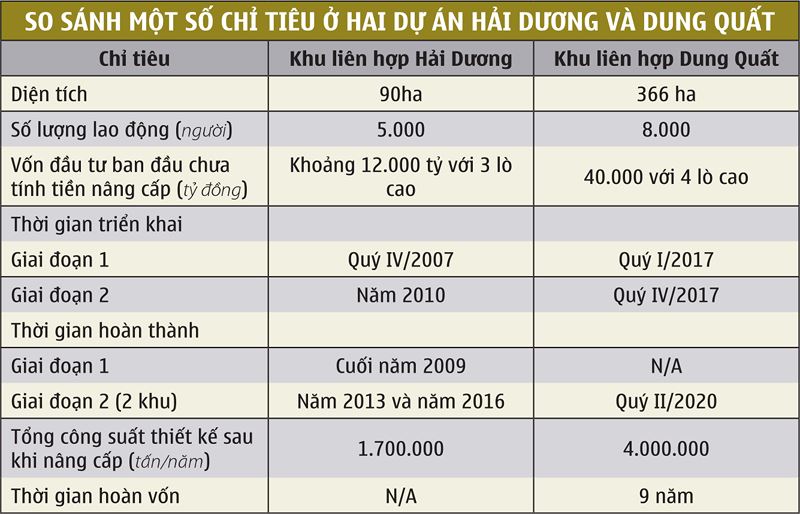

Khi được hỏi về Chi phí đầu tư dự án Dung Quất, tỷ phú Trần Đình Long cho biết, tổng mức đầu tư ban đầu 40.000 tỷ đồng vay trung hạn cho tài sản cố định, 12.000 tỷ đồng cho hoạt động ngắn hạn. Trong quá trình đầu tư, Hòa Phát áp dụng một số thành tựu công nghệ mới, tăng đầu tư cho bảo vệ môi trường và mua thiết bị châu Âu (nâng công suất từ 100.000 tấn lên 200.000 tấn) nên chi cho tài sản cố định tăng lên thành 50.000 tỷ đồng và cho vốn lưu động 15.000 tỷ đồng. Tổng đầu tư dù chưa chi hết nhưng dự tính tổng cộng nguồn vốn huy động đạt 65.000 tỷ, trong đó vốn tự có là 25.000 tỷ đồng.

Trong trường hợp dự án Dung Quất hoàn thành và thị trường thuận lợi bán tốt, trong chiến lược 2019 và 2020 sẽ tiếp tục bán hàng thép và xây dựng đầu tư xây dựng thép Dung Quất lên 10 triệu tấn, phấn đấu 2025 Hòa Phát có khoảng 12 triệu tấn thép.

Với các lo ngại nguồn cầu không đủ hấp thụ nguồn cung, ông Long nói: “Bọn anh chưa nói điều gì mà chưa làm được”. Ngoài ra, ông cũng chia sẻ giai đoạn 2 của dự án Dung Quất có thể là sản xuất thép cung cấp ô tô.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.