- Tinh gọn bộ máy của hệ thống chính trị - Yêu cầu bức thiết từ thực tiễn

- Điều gì đang xảy ra với CLB Sông Lam Nghệ An?

- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Dính lùm xùm đất công giá rẻ, "sức khoẻ" Đất Xanh của đại gia Lương Trí Thìn ra sao?

Quốc Hải

Thứ tư, ngày 13/03/2019 06:30 AM (GMT+7)

Trong năm 2018, hoạt động phát triển dự án của Tập đoàn Đất Xanh (DXG) gặp nhiều khó khăn liên quan đến các “lùm xùm” pháp lý, đặc biệt là dự án Luxgarden dính "án" mua đất công với giá rẻ từ Công ty CP Kim khí TPHCM. Tuy vậy, kết quả kinh doanh năm 2018 của Đất Xanh do đại gia Lương Trí Thìn làm chủ tịch HĐQT lại khá khả quan.

Bình luận

0

Dự án Lux Riverview được Đất Xanh phát triển dự án đang dính lùm xùm mua đất công giá rẻ của Công ty Kim Khí (Ảnh: IT)

Cụ thể, kết thúc năm 2018, Đất Xanh của đại gia Lương Trí Thìn ghi nhận doanh thu đạt 4.645 tỷ, tăng hơn 61% so với năm 2017. Trong đó riêng doanh thu từ dịch vụ môi giới bất động sản đạt 2.420 tỷ đồng, tăng gấp rưỡi và đóng góp đến 52% tổng doanh thu. Lợi nhuận sau thuế cả năm đạt 1.723 tỷ đồng, tăng trưởng 59% so với năm 2017 và vượt đến 61,3% chỉ tiêu lợi nhuận được giao. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 1.178 tỷ đồng.

“Khốc liệt” thị trường môi giới bất động sản

Hơn 10 năm trong lĩnh vực kinh doanh về dịch vụ bất động sản, có thể nói Đất Xanh của đại gia Lương Trí Thìn là “ông trùm” trong lĩnh vực môi giới.

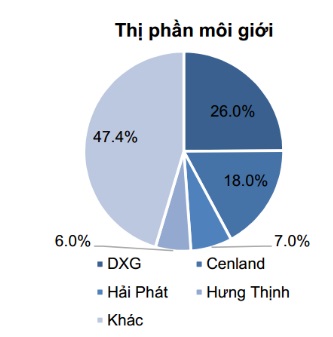

Theo thống kê từ Công ty Chứng khoán SSI cho thấy, Đất Xanh của ông Lương Trí Thìn hiện chiếm tới 26% thị phần môi giới bất động sản, trong khi một số doanh nghiệp (DN) bất động sản có tiếng tăm khác chỉ chiếm thị phần nhỏ hơn, chẳng hạn như: Cenland (18%), Hải Phát (7%), Hưng Thịnh (6%), và khoảng 47,4% thị phần là hàng loạt DN nhỏ lẻ khác.

Chỉ tính riêng năm 2017, DXG thực hiện thành công hơn 22.000 giao dịch, cao gần gấp đôi so với Cenland (11.555 giao dịch), và gấp 4,5 lần Hải Phát land (4.800 giao dịch). Doanh thu môi giới của DXG cũng vì thế mà đạt tới 1.609 tỷ đồng, cao hơn so với Cenland (1.115 tỷ đồng) và Hải Phát (1.080 tỷ đồng).

Tuy nhiên, từ đây cũng có thể thấy được sự cạnh tranh khốc liệt của thị trường môi giới bất động sản khi các DN mới nổi như Cenland, Hải Phát… đang đẩy mạnh kế hoạch phát triển với những tham vọng không ngờ.

Chẳng hạn với Cenland, dù mới được niêm yết trên sàn chứng khoán từ tháng 9.2018 (công ty con của Tập đoàn Cengroup, mã chứng khoán CRE), nhưng Cenland đặt tham vọng sẽ đạt kế hoạch doanh thu và lợi nhuận tăng trưởng “bằng lần” liên tục trong nhiều năm. Mục tiêu doanh thu của Cenland năm 2022 là 26.819 tỷ đồng, gấp 16 lần so với năm 2018. Lợi nhuận tăng từ 320 tỷ đồng lên 5.120 tỷ đồng, gấp 16 lần chỉ sau 5 năm. Để làm được điều này, bên cạnh hệ thống nghemoigioi.vn với hàng nghìn cộng tác viên, chính Cenland cũng đặt mục tiêu là sẽ tăng cường nguồn hàng bằng hình thức bao tiêu sản phẩm và hợp tác kinh doanh thứ cấp. Chính hình thức này đã mang lại nguồn doanh thu và lợi nhuận rất lớn cho Cenland trong thời gian vừa qua, trong đó các thương vụ đầu tư vào dự án Helios Tower tại Hà Nội hay khu đô thị Ngọc Dương Riverside tại Quảng Nam được đánh giá là “nước cờ hay” của Cenland.

Thị phần môi giới bất động sản hiện nay (Thống kê của Công ty Chứng khoán SSI)

Một “ông lớn” khác là Hải Phát cũng đang quyết liệt giành “miếng bánh” thị phần môi giới khi công ty này đang trở thành một trong ba sàn giao dịch thành công nhất tại miền Bắc.

Cụ thể, năm 2017, Hải Phát Land ghi dấu ấn đặc biệt trên thị trường bất động sản với mức tăng trưởng cao nhất, đạt 178% so với năm 2016, quy mô mở rộng gấp hai lần và đang tiếp tục tăng trưởng mạnh trong năm 2018. Hiện, Hải Phát Land đã mở một loạt các chi nhánh tại nhiều tỉnh thành như: Quảng Ninh, Hải Phòng, Bắc Ninh, Bắc Giang, Thái Nguyên, Thanh Hoá, Nghệ an, Đà Nẵng, Nha Trang Lâm Đồng, Bình Thuận. Trong quý III/2018, Hải Phát Land đã đặt văn phòng đại diện tại TP.HCM.

Bên cạnh việc mở rộng địa bàn hoạt động, Hải Phát Land cũng đang đẩy mạnh việc phát triển đa dạng về loại hình bất động sản. Nếu như trước đây, doanh nghiệp chỉ tập trung chủ yếu tại phân khúc nhà ở tại các tỉnh miền Bắc thì trong tương lai sẽ phân phối cả sản phẩm khác như bất động sản nghỉ dưỡng. Cùng với đó, Hải Phát Land sẽ mở rộng cả về các đối tượng khách hàng là người nước ngoài, tiến tới thành lập các văn phòng chi nhánh tại nhiều quốc gia trên thế giới.

Bên cạnh Hải Phát Land, một số công ty trước đây quy mô còn nhỏ nhưng cũng đang vươn lên nhanh chóng.

Chẳng hạn, First Real, một công ty có trụ sở tại Đà Nẵng đã thực hiện hơn 3.000 giao dịch thành công, trong đó phần lớn tập trung ở địa bàn miền Trung. Hiện First Real đã lên kế hoạch rất bài bản cho việc mở rộng mạnh mẽ phạm vi hoạt động của doanh nghiệp trên phạm vi cả nước với 16 văn phòng, trong đó có tám văn phòng tại Đà Nẵng, ba văn phòng tại TP.HCM, một văn phòng tại Hà Nội và các địa phương khác như Nha Trang, Quảng Nam, Quảng Bình.

Mới đây nhất, First Real đã chính thức niêm yết trên sàn chứng khoán với mã cổ phiếu FIR với giá chào sàn chỉ là 12.000 đồng/CP (ngày 18.10) nhưng chỉ sau gần 5 tháng, cổ phiếu FIR hiện có mức giá lên tới 44.550 đồng/CP.

Có thể thấy, sự tham gia của nhiều DN môi giới bất động sản khiến thị phần của Đất Xanh bị cạnh tranh gay gắt. Mặc dù điểm nổi bật của mảng môi giới DXG của ông Lương Trí Thìn là khả năng phân phối 100% dự án hay gọi là đầu tư (bao tiêu) dự án thứ cấp nhưng hiện tại các DN môi giới khác cũng đang bắt đầu chuyển sang hình thức bao tiêu sản phẩm và hợp tác kinh doanh thứ cấp nên “miếng bánh” thị phần trong thời gian tới có thể phải chia lại.

Chưa kể, Đất Xanh của ông Lương Trí Thìn cũng là DN đang có khá nhiều “lùm xùm” pháp lý, cụ thể dự án Luxgarden dính vào lùm xùm mua đất công với giá rẻ từ Công ty CP Kim khí TPHCM nên chắc chắn sẽ ảnh hưởng đến uy tín và thương hiệu trên thị trường.

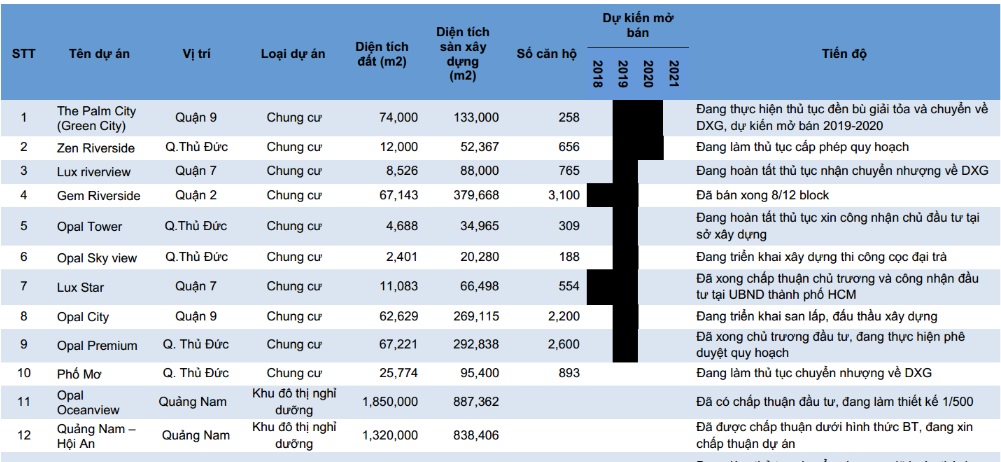

Các dự án đang phát triển của DXG (Nguồn SSI)

Sức khỏe của Đất Xanh hiện thế nào?

Theo báo cáo tài chính được công bố, lũy kế cả năm 2018, doanh thu Đất Xanh của ông Lương Trí Thìn đạt 4.645 tỷ đồng, lãi sau thuế 1.722 tỷ đồng; riêng công ty mẹ lãi gần 1.778 tỷ đồng.

Tuy vậy, sức khoẻ của Đất Xanh cũng đang bị ảnh hưởng bởi tổng nợ vay ghi nhận gần 2.866 tỷ đồng, tăng 13% so với đầu kỳ. Trong đó, nợ ngắn hạn hơn 471 tỷ đồng và nợ dài hạn 2.394 tỷ đồng, đã khiến doanh nghiệp phải trả lãi vay hơn 162 tỷ đồng trong 2018. Ngoài ra, Đất Xanh của ông Lương Trí Thìn cũng có tổng các khoản phải thu ngắn hạn rất lớn, gần 5.577 tỷ đồng, vượt khỏi tổng doanh thu trong năm 2018. Trong đó, riêng khoản phải thu ngắn hạn của khách hàng gần 1.256 tỷ đồng và phải thu ngắn hạn khác 3.571 tỷ đồng.

Được biết, mục tiêu lớn của DXG trong năm 2019 là tập trung mảng kinh doanh dịch vụ bất động sản cho công ty con là Công ty CP Dịch vụ bất động sản Đất Xanh (tên viết tắt DXS), theo đó DXS sẽ IPO ngay trong năm 2019.

Năm 2019, DXG của ông Lương Trí Thìn đặt mục tiêu doanh thu thuần hợp nhất 5.000 tỷ đồng, tăng 7,64% so với thực hiện năm 2018. Lợi nhuận sau thuế tương ứng ở mức 1.200 tỷ đồng, chỉ tăng 1,83%. Mặt khác, để tăng lượng vốn đầu tư, hiện DXG của đại gia Lương Trí Thìn đang tìm đối tác để thực hiện phát hành khoảng 1.400 tỷ trái phiếu chuyển đổi, dự kiến hoàn thành vào Quý 1/2019. Bên cạnh đó, DXG cũng có thể sẽ phát hành thêm 2.000 tỷ trái phiếu trơn với lãi suất 10%/năm trong 2019.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.