- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

- Căng thẳng Triều Tiên - Hàn Quốc đang gia tăng

- Diễn đàn Nông dân quốc gia lần thứ IX - 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Trước 2020, lãi suất huy động sẽ tăng tại các ngân hàng vừa và nhỏ?

Huyền Anh

Thứ bảy, ngày 12/10/2019 09:46 AM (GMT+7)

Theo Công ty chứng khoán Bảo Việt, việc giảm lãi suất điều hành của Ngân hàng Nhà nước sẽ có tác dụng định hướng, "neo giữ" kỳ vọng khiến mặt bằng lãi suất huy động nói riêng và mặt bằng lãi suất cho vay nói chung ổn định và khó tăng mạnh thêm trong thời gian tới. Tuy nhiên, không loại trừ khả năng trước thềm năm 2020, vẫn có những đợt tăng lãi suất huy động mang tính cục bộ và chủ yếu diễn ra ở các ngân hàng có quy mô vốn vừa và nhỏ.

Bình luận

0

Công ty Cổ phần Chứng khoán Bảo Việt (BVSC) mới đây đã công bố báo cáo chiến lược vĩ mô và thị trường 9 tháng năm 2019.

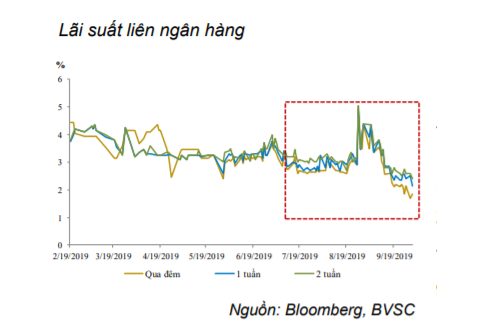

Đánh giá về thanh khoản cũng như biến động về lãi suất trong 9 tháng đầu năm, tại báo cáo này BVSC chỉ rõ, khác với diễn biến khá bình lặng trong 2 quý đầu năm, thanh khoản hệ thống ngân hàng trong quý III/2019 có biến động rất mạnh. Riêng trong 2 tuần cuối tháng 8, lãi suất liên ngân hàng đã có lúc tăng lên mức 4,8-5%/tháng.

Tuy nhiên, bắt đầu từ tháng 9, thanh khoản hệ thống đã có dấu hiệu hạ nhiệt rõ rệt, đặc biệt trong tuần cuối tháng 9 khi lãi suất các kỳ hạn lùi về dưới mức 2%/năm.

Theo đánh giá của BVSC, việc thanh khoản dồi dào trở lại trong những tuần gần đây xuất phát từ hai nguyên nhân chính.

Thứ nhất là động thái cắt giảm một loạt các loại lãi suất điều hành của Ngân hàng Nhà nước ngày 13/9/2019. Theo đó, lãi suất cho vay tái chiết khấu, tái cấp vốn, lãi suất cho vay OMO và lãi suất tín phiếu đều được giảm 0,25%.

"Những loại lãi suất này hầu hết đều có tác động lớn tới thanh khoản ngắn hạn của các ngân hàng do liên quan đến nghiệp vụ bơm/hút vốn thường xuyên của Ngân hàng Nhà nước qua thị trường mở hoặc các tình huống ngân hàng thương mại tìm đến vay vốn tại Ngân hàng Nhà nước với tư cách là người cho vay cuối cùng", BVSC nhấn mạnh.

Nguyên nhân thứ hai, là động thái mua vào ngoại tệ của Ngân hàng Nhà nước đã giúp đẩy một lượng lớn VND ra thị trường, qua đó giúp thanh khoản hệ thống dồi dào. Theo Ngân hàng Nhà nước, dự trữ ngoại hối của Việt Nam hiện đã đạt 70 tỷ USD, tăng 10 tỷ USD so với 1 năm trước, đồng thời là mức cao nhất trong lịch sử.

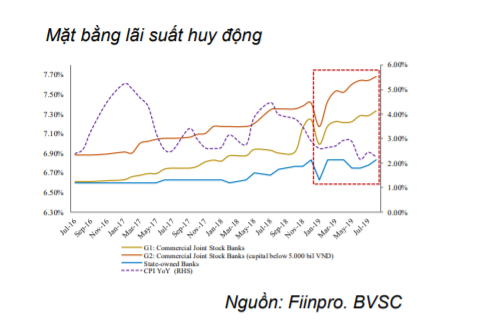

Về mặt bằng lãi suất huy động, BVSC cho biết trên thị trường, kể từ giữa tháng 8 đã xuất hiện một cuộc đua lãi suất huy động trong nhóm các ngân hàng thương mại cổ phần có quy mô vừa và nhỏ. Mức lãi suất cho các kỳ hạn dài (trên 6 tháng) đã được đẩy lên mức cao nhất 8,5- 8,7%/năm.

Theo đánh giá của công ty chứng khoán này, việc phải chuẩn bị vốn cho mùa kinh doanh cuối năm cũng như áp lực phải cơ cấu lại nguồn vốn nhằm đáp ứng các quy định về hệ số an toàn vốn (CAR) theo Basel II và tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là những nguyên nhân chính dẫn đến cuộc đua lãi suất trên. So với thời điểm đầu năm 2019, mặt bằng lãi suất huy động nhìn chung đã tăng khoảng 0,4%.

Việc Ngân hàng Nhà nước cắt giảm lãi suất điều hành vào giữa tháng 9, về cơ bản là theo xu hướng chung của ngân hàng trung ương các nước trên thế giới trong bối cảnh rủi ro kinh tế toàn cầu suy giảm ngày càng tăng.

"Tuy vậy, ở góc độ thực tế, chúng tôi đánh giá tác động của việc giảm các loại lãi suất trên tại Việt Nam sẽ không quá lớn như ở các nước phát triển như Mỹ hay châu Âu... Việc điều hành chính sách tiền tệ ở Việt Nam là đặt mục tiêu trực tiếp về khối lượng cung tiền thông qua các chỉ tiêu tăng trưởng tín dụng, tăng trưởng tổng phương tiện thanh toán (M2) chứ không như FED hay ECB là điều tiết cung tiền thông qua mục tiêu trung gian là lãi suất", các chuyên gia của BVSC nhận định.

Chính vì vậy, muốn biết Việt Nam có thật sự nới lỏng hơn chính sách tiền tệ hay không thì phải chờ các số liệu thực tế về tăng trưởng tín dụng và M2 trong thời gian tới. Trên thực tế tăng trưởng tín dụng tính đến ngày 20/9 mới tăng 8,4%, thấp hơn mức 9,52% của cùng kỳ năm 2018 và còn cách khá xa mục tiêu 14% cho cả năm nay

Mặc dù vậy, việc giảm lãi suất điều hành sẽ có tác dụng định hướng, "neo giữ" kỳ vọng khiến mặt bằng lãi suất huy động nói riêng và mặt bằng lãi suất cho vay nói chung sẽ ổn định và khó tăng mạnh thêm trong thời gian tới.

Tuy nhiên, không loại trừ khả năng trước thềm năm 2020 khi hệ số CAR theo Basel II được chính thức áp dụng cho toàn hệ thống và tỷ lệ vốn ngắn hạn cho vay trung và dài hạn được tiếp tục điều chỉnh giảm sẽ vẫn có những đợt tăng lãi suất huy động mang tính cục bộ và chủ yếu diễn ra ở các ngân hàng có quy mô vốn vừa và nhỏ.

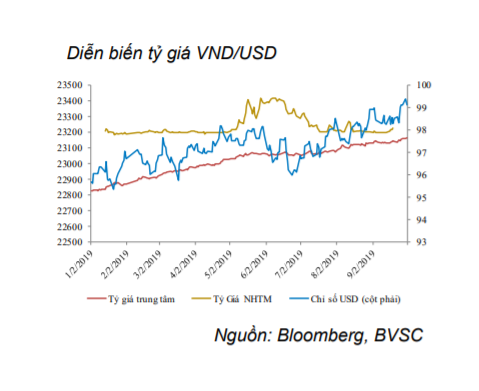

Liên quan đến vấn đề về tỷ giá, theo BVSC, có hai nguyên nhân chính giúp VND trụ vững, không bị mất giá theo NDT.

Thứ nhất là cán cân thương mại của Việt Nam đã quay trở lại trạng thái xuất siêu mạnh trong quý III (đạt 4,28 tỷ USD), giúp tăng nguồn cung ngoại tệ trên thị trường.

Thứ hai, mặc dù xuất hiện sức ép phải giảm giá VND nhằm hỗ trợ cho xuất khẩu khi NDT giảm giá nhưng rủi ro Việt Nam bị chính phủ Mỹ đưa vào danh sách thao túng tiền tệ đã khiến việc bơm tiền Đồng, mua ngoại tệ của NHNN diễn ra thận trọng hơn.

Trong 3 tháng cuối năm, VND nhiều khả năng sẽ giảm giá trở lại so với USD do cán cân thương mại có thể sẽ giảm bớt xuất siêu trong quý cuối năm và diễn biến khó lường của xung đột thương mại Mỹ-Trung. Tuy nhiên, sức ép giảm giá VND được nhận định chung là không lớn. Về tổng thể, BVSC dự báo mức mất giá của VND cho cả năm 2019 sẽ dưới 2%.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.