- Vụ phóng hỏa làm 11 người tử vong ở Hà Nội

- Thủ đoạn lừa đảo của TikToker Mr Pips và đồng phạm

- ASEAN Cup 2024

- Giải báo chí toàn quốc về nông nghiệp, nông dân, nông thôn 2024

- Tinh gọn bộ máy của hệ thống chính trị - Yêu cầu bức thiết từ thực tiễn

- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Vốn hóa “bốc hơi” hơn 1,2 tỷ USD vì dịch corona, Vinamilk vẫn còn tiềm năng năm 2020

Quốc Hải

Thứ năm, ngày 06/02/2020 14:28 PM (GMT+7)

Chỉ trong vòng 4 phiên giao dịch sau tết Nguyên đán 2020, cổ phiếu VNM của “ông lớn” Vinamilk (Công ty CP Sữa Việt Nam; HoSE: VNM) đã “bốc hơi” mất 16.300 đồng/CP (giảm 13,4%), tương ứng với mức vốn hóa bị bay mất hơn 28.389 tỷ đồng, vì những nghi ngại có thể xảy ra do ảnh hưởng bởi virus Corona.

Bình luận

0

Mới đây, theo nhận định của Bộ phận phân tích SSI Research (Công ty Chứng khoán SSI), nhu cầu đối với sản phẩm sữa có thể không chịu ảnh hưởng từ virus Corona, thậm chí sẽ tăng.

“Sản phẩm từ sữa được coi là nguồn cung cấp protein và thuận tiện để tiêu dùng, đặc biệt trong bối cảnh người tiêu dùng sẽ hạn chế đến những nơi công cộng và giảm các hoạt động ăn uống bên ngoài. Về mặt tiêu cực, sự bùng phát virus Corona có thể ảnh hưởng đến các hoạt động logistics do đó ảnh hưởng đến hoạt động bán hàng, đặc biệt là xuất khẩu sang Trung Quốc có thể tiếp tục bị trì hoãn”, SSI Research, nhận định.

Vốn hóa Vinamilk bốc hơn mạnh sau tết nguyên đán 2020 (Ảnh: IT)

Vốn hóa “bốc hơi” hơn 1,2 tỷ USD

Đà giảm của cổ phiếu VNM bắt đầu xuất hiện từ phiên giao dịch đầu tiên sau tết Nguyên đán 2020. Từ mức giá 121.300 đồng/CP, VNM đã có 4 phiên giao dịch liên tiếp “đỏ sàn” khiến mức giá cổ phiếu này chỉ còn 105.000 đồng/CP, tương ứng bay mất 16.300 đồng/CP (giảm 13,4%) và mức vốn hóa vì thế cũng bị giảm hơn 28.389 tỷ đồng (hơn 1,2 tỷ USD).

Nguyên nhân khiến cổ phiếu VNM “bốc hơi” hơn 1,2 tỷ USD chỉ sau 4 phiên giao dịch, xuất phát từ những “đồn đoán” trên thị trường rằng xuất khẩu sữa của DN này vào thị trường Trung Quốc gặp khó. Thực tế, trước khi dịch viêm phổi do virus Corona bùng phát, việc sữa Việt Nam được xuất khẩu sang thị trường Trung Quốc được cho là một tín hiệu đáng mừng.

Theo nhận định của SSI Research, đây là một thị trường cạnh tranh cao nhưng rất hấp dẫn, chỉ cần chiếm một phần nhỏ trong thị trường 60 tỷ USD này cũng là điểm nhấn cho sự tăng trưởng trong tương lai của các công ty sữa Việt Nam, trong đó thế mạnh của “ông lớn” Vinamilk là rất lớn vì là một trong những DN của Việt Nam xuất khẩu chính ngạch sản phẩm sữa sang thị trường này.

Tuy nhiên, khi dịch bùng phát thì việc giao thương với Trung Quốc đang gặp rất nhiều trở ngại, và đó cũng là nguyên nhân khiến tâm lý nhà đầu tư lo lắng với cổ phiếu VNM trong những ngày đầu năm.

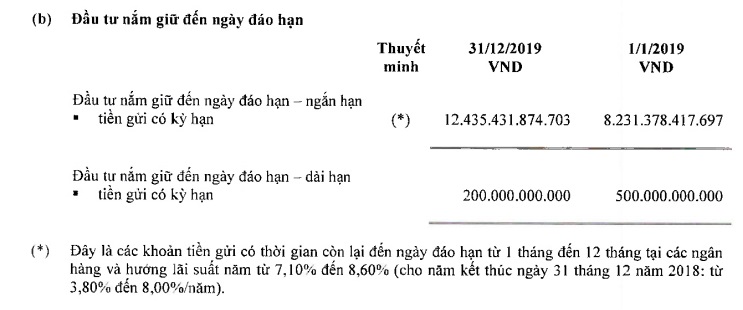

Các khoản tiền gửi của Vinamilk tại các ngân hàng (BCTC quý 4/2019 của Vinamilk)

Về báo cáo tài chính của Vinamilk, trong năm 2019, DN này ghi nhận hơn 56.300 tỷ đồng doanh thu thuần, tăng 7,1% so với năm 2018. Trong đó, biên lợi nhuận gộp của Vinamilk có sự cải thiện tích cực từ mức 46,8% năm 2018 lên mức 47,2% trong năm 2019. Theo đó, lợi nhuận gộp của Vinamilk cũng tăng trưởng 8% so với năm 2018, ghi nhận hơn 26.500 tỷ đồng năm 2019.

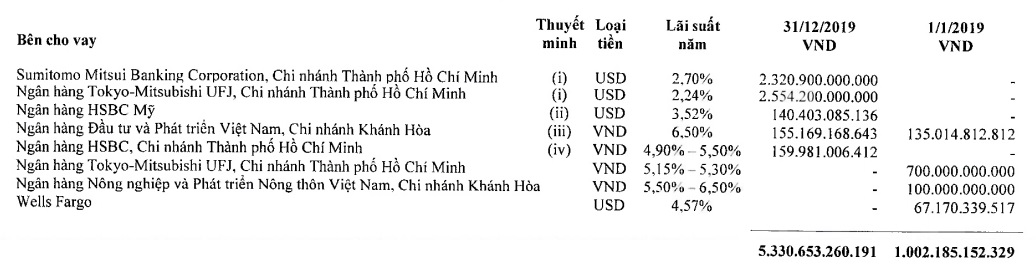

Đáng chú ý, trong năm 2019, doanh thu từ hoạt động tài chính của VNM tăng hơn 6,2% so với năm 2018, ghi nhận hơn 807 tỷ đồng, chủ yếu nhờ sự gia tăng của lãi tiền gửi. Cụ thể, tính đến thời điểm cuối năm 2019, Vinamilk đang gửi ngân hàng hơn 12.435 tỷ đồng tiền gửi ngắn hạn và 200 tỷ đồng tiền gửi dài hạn. Song vay ngắn hạn tại VNM lại đang tăng mạnh. Cụ thể, theo số liệu được thuyết minh trên báo cáo tài chính, khoản vay ngắn hạn của Vinamilk trong năm 2019 lại cao gấp hơn 5 lần năm 2018 với con số hơn 5.330 tỷ đồng (năm 2018 là 1.002 tỷ đồng).

Về giá cổ phiếu, trong năm 2019, giá cổ phiếu VNM chỉ tăng 0,72% do tăng trưởng lợi nhuận thấp. Nhóm phân tích tới từ Công ty Chứng khoán VNDirect dự báo, trong tương lai, VNM vẫn có thể gặp rủi ro biến động từ giá nguyên liệu đầu vào; sản phẩm nhập ngoại cạnh tranh trực tiếp với VNM từ các hiệp định thương mại và rủi ro sau mua bán sáp nhập (M&A)…

Tiềm năng nào của Vinamilk trong năm 2020?

Đánh giá về tăng trưởng của ngành sữa trong năm 2020, SSI Research cho rằng thị trường này sẽ tiếp tục tăng trưởng một chữ số khi mức chi tiêu cho các mặt hàng FMCG (Fast Moving Consumer Goods - ngành hàng tiêu dùng nhanh) của người tiêu dùng Việt Nam nói chung bắt đầu chững lại khi đã đáp ứng đủ các nhu cầu cơ bản. Thay vào đó, họ thường chuyển sang chi tiêu theo sở thích để thỏa mãn các nhu cầu cao hơn (như là ăn/uống bên ngoài) và chi tiêu cho các mặt hàng không thiết yếu nhằm mục đích chung là nâng cao chất lượng cuộc sống.

Trong khi nhu cầu sữa ở thị trường thành thị dường như đã bão hòa, tiêu thụ ở thị trường nông thôn lại biến động lớn, do tăng phụ thuộc vào giá mặt hàng nông nghiệp, tùy vào mức thu nhập khả dụng tại thị trường này quyết định mức chi tiêu cho các sản phẩm FMCG.

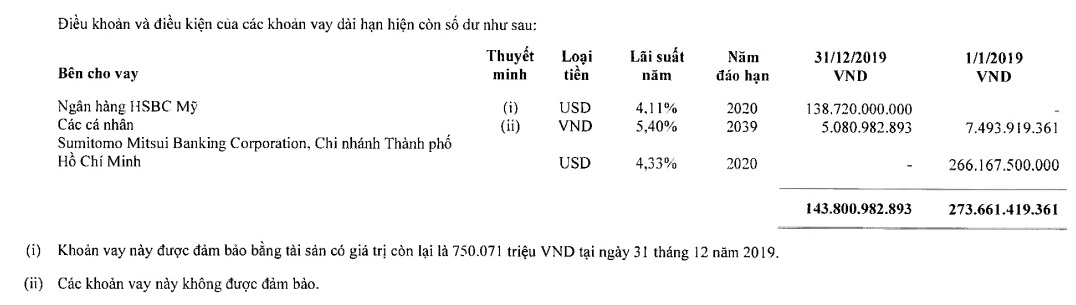

Các khoản vay nợ của Vinamilk ở các ngân hàng (BCTC quý 4/2019 của Vinamilk)

Nhìn chung, SSI Research đánh giá các sản phẩm tiêu thụ ngày càng tăng bao gồm sữa tươi, sữa chua (đặc biệt là sữa chua uống) và các sản phẩm có giá trị gia tăng cao như phô mai, trong khi nhu cầu về sữa công thức tiêu chuẩn và sữa đặc có thể tiếp tục ảm đạm.

Do vậy, SSI Research cho rằng, tăng trưởng doanh thu và lợi nhuận ròng năm 2020 của các doanh nghiệp lớn trong ngành sữa sẽ giảm mạnh. Đơn cử như như Vinamilk sẽ giảm doanh thu, lợi nhuận lần lượt là 8,1% và 6,9% so với năm 2019.

Ngược lại, theo đánh giá của Công ty chứng khoán VNDirect thì thị trường nội địa mới là động lực tăng trưởng chính của Vinamilk.

Theo VNDirect, giá trị tiêu thụ sữa nội địa tăng 7,0% so với cùng kỳ ở khu vực thành thị và 15,5% ở khu vực nông thôn. Thêm vào đó, sức mua của thị trường trong nước tăng do các nhà sản xuất đẩy mạnh quảng cáo đi kèm với việc liên tục giới thiệu sản phẩm mới từ đầu năm. Thị trường nội địa được kỳ vọng sẽ tăng trưởng 8,0% mỗi năm trong 5 năm sắp tới. Trên cơ sở đó, doanh thu nội địa của Vinamilk được dự phóng sẽ tăng 8,1% so với cùng kỳ trong năm 2020, lên mức 51.800 tỷ đồng, và đạt tốc độ tăng trưởng kép 8,2% trong giai đoạn 2021-2024.

Doanh thu nước ngoài dự tăng mạnh nhờ thị trường Campuchia và Trung Quốc. Cụ thể, doanh thu từ nước ngoài của Vinamilk dự phóng tăng 17% so với cùng kỳ trong 2020, đạt 10.800 tỷ đồng.

Với những dự báo trên, VNDirect ước tính lãi ròng của Vinamilk năm 2020 đạt hơn 11.700 tỷ đồng, tăng 10,4% so với năm 2019, và duy trì khuyến nghị Khả quan đối với cổ phiếu VNM với giá mục tiêu 155.600 đồng/cổ phiếu.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.