- Kỳ họp bất thường thứ 9 Quốc hội khóa XV

- Hà Nội đề xuất tăng nặng mức phạt vi phạm giao thông

- Tinh gọn bộ máy tổ chức của hệ thống chính trị

- Lễ hội đầu Xuân Ất Tỵ 2025

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tổng thống Donal Trump chính thức nhậm chức

- Thủ tướng đối thoại với nông dân năm 2024

- ASEAN Cup 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Cơ hội có mở ra với “vua cá tra” Hùng Vương trước POR 15?

Quốc Hải

Thứ hai, ngày 28/10/2019 11:08 AM (GMT+7)

Mới đây, Bộ Thương mại Mỹ (DOC) đã thông báo về quyết định sơ bộ của đợt rà soát thuế chống bán phá giá lần thứ 15 (POR15) đối với cá tra - basa của Việt Nam xuất khẩu sang thị trường này trong giai đoạn từ ngày 1/8/ 2017 đến 31/7/2018. Cơ hội này liệu có mở ra hướng đi cho “vua cá tra" Hùng Vương trong bối cảnh tình hình kinh doanh vẫn còn khá bết bát…

Bình luận

0

Chế biến cá tra tại HVG (Ảnh: IT)

Cụ thể, tại POR15, mức thuế sơ bộ cho bị đơn bắt buộc là 0,00 USD/kg; thuế suất cho bị đơn tự nguyện cũng là 0,00 USD/kg; thuế suất toàn quốc là 2,39 USD/kg. Mức thuế này thấp hơn rất nhiều so với kết quả cuối cùng của đợt rà soát trước đó (POR14, mức thuế 1,37 USD/kg - 2,39 USD/kg).

Theo đó, DOC sẽ ban hành kết luận cuối cùng trong vòng 120 ngày, kể từ ngày ra kết luận sơ bộ (dự kiến vào khoảng tháng 2/2020).

Cổ phiếu “vua cá tra”… dậy sóng

Kết thúc phiên giao dịch cuối tuần qua, cổ phiếu HVG của Thủy sản Hùng Vương (Công ty CP Hùng Vương, HoSE: HVG) đã tăng trần lên 3.900 đồng/CP. Tính từ giữa tháng 10 đến nay, cổ phiếu HVG đã có tới 8 phiên tăng giá liên tiếp (trong đó có 4 phiên tăng trần).

Giá cổ phiếu HVG của ông Dương Ngọc Minh liên tục tăng mạnh trong 8 phiên giao dịch gần đây (Ảnh chụp màn hình giao dịch)

Mức tăng giá của cổ phiếu HVG có thể đến từ kỳ vọng của giới đầu tư vào POR 15 có thể sẽ là cơ hội cho “vua cá tra” trở mình.

Còn nhớ, cú sốc POR14 (giai đoạn từ ngày 1/8/2016 đến 31/7/2017) của Hùng Vương là 3.87 USD/kg, mức cao nhất trong số danh sách công ty xuất khẩu cá tra vào Mỹ đã lật đổ toàn bộ những toan tính của ông Dương Ngọc Minh. Khi đó, ông Minh mạnh miệng tuyên bố: “Nếu thuế về 0%, Hùng Vương sẽ quay về mục tiêu 20.000 tỷ doanh số/năm vào năm 2020, thậm chí sẽ mua lại cổ phần VTF đã bán cho Vingroup để phát triển lâu dài…”.

Tuy nhiên, kỳ vọng về thuế suất 0% đã không thành hiện thực, cùng với kết quả kinh doanh sụt giảm khi lũy kế 9 tháng năm 2019 (niên độ tài chính từ 1/10 và kết thúc vào 30/9 năm sau), HVG lỗ gần 260 tỷ đồng, nâng tổng lỗ cho đến nay lên 650 tỷ đồng. Chưa kể, tại thời điểm 30/6/2019, khoản phải thu ngắn hạn 4.226 tỷ đồng, tăng 4%, còn hàng tồn kho 1.915 tỷ đồng, tăng nhẹ. Về nguồn nợ ngắn hạn của công ty tăng từ 6.298 tỷ đồng lên 6.842 tỷ đồng, chiếm 77% nguồn vốn, trong đó vay và nợ ngắn hạn 2.880 tỷ đồng.

Sau “cú sốc” POR 14, động thái mới nhất mà Hùng Vương đưa ra là lên kế hoạch thoái vốn tại một loạt công ty con. Chẳng hạn như: HVG quyết định thoái vốn toàn bộ vốn góp tại Công ty TNHH Chế biến Thủy sản Hùng Vương Bến Tre với giá trị là 180 tỷ đồng, chiếm tỷ lệ sở hữu 90%; Thoái một phần vốn tại Agifish (AGF) để giảm tỷ lệ sở hữu xuống còn dưới 50% (HVG nắm giữ hơn 22,37 triệu cổ phiếu AGF, tương ứng tỷ lệ 79,58%). Trước đó, HVG cũng thông báo thoái toàn bộ vốn cổ phần tại Hùng Vương Sông Đốc (Tổng lượng thoái vốn là 3,1 triệu cổ phần, tương đương tỷ lệ sở hữu 51%)…

Tuy nhiên, với Công ty CP XNK Thủy sản An Giang (Agifish; HoSE: AGF) - Công ty con của “vua cá tra” Hùng Vương, kế hoạch thoái vốn tại đây có lẽ sẽ khó khăn khi kết quả kinh doanh của AGF cũng bết bát không kém HVG. Theo báo cáo tài chính được công bố, doanh thu 9 tháng (1/10/2018-30/6/2019) chỉ còn 639 tỷ đồng, giảm 41% và qua đó thua lỗ 118 tỷ. Tổng lỗ lũy kế của doanh nghiệp lên đến 389 tỷ trên vốn điều lệ 281 tỷ đồng.

Kết quả này khiến AGF đứng trước nguy cơ bị hủy niên yết bắt buộc, dù trước thông tin tích cực từ POR 15 khiến giá cổ phiếu AGF có vài phiên tăng trần gần đây. Hiện AGF đang giao dịch ở mức giá 3.310 đồng/CP, sau phiên tăng trần cuối tuần qua.

Doanh nghiệp ngành cá tra phản ứng ra sao trước POR 15?

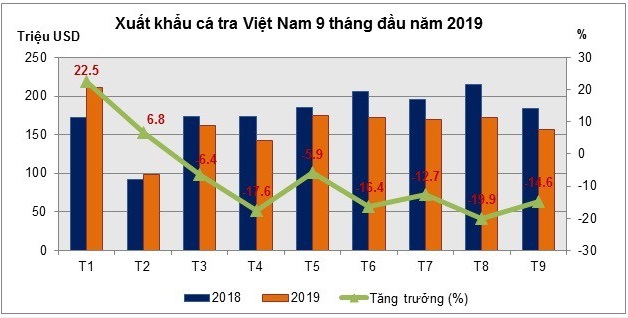

Trước đó, trái ngược với dự báo của Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP) rằng việc Mỹ áp thuế với cá rô phi của Trung Quốc sẽ tạo cơ hội cho cá tra Việt Nam tại thị trường này, trên thực tế, xuất khẩu mặt hàng cá tra sang Mỹ đã giảm 2 con số liên tiếp trong 9 tháng đầu năm 2019.

Cụ thể, tính đến hết tháng 9/2019, tổng giá trị xuất khẩu cá tra sang thị trường Mỹ chỉ đạt 208,3 triệu USD, chiếm 14,3% tổng giá trị xuất khẩu cá tra, và giảm 43,6% so với cùng kỳ năm ngoái.

Xuất khẩu cá tra 9 tháng đầu năm 2019 (Nguồn VASEP)

Việc sụt giảm kim ngạch xuất khẩu vào thị trường Mỹ được các DN lý giải rằng, do lượng hàng tồn kho được các nhà nhập khẩu Mỹ tích lũy trong năm 2018/2019 khá lớn, ngoài ra rào cản thương mại và kỹ thuật vẫn là nguyên nhân chính ngăn cản tăng trưởng xuất khẩu. Đặc biệt, dự báo của VASEP cho rằng xuất khẩu cá tra sang Mỹ trong quý IV/2019 còn tiếp tục giảm, khó thoát khỏi tăng trưởng âm… Thế nên, dù có thông tin tích cực từ POR 15, phản ứng của nhiều DN xuất khẩu cá tra cũng không biến động nhiều.

Đáng chú ý nhất là động thái từ Công ty Cổ phần Nam Việt (Navico, HoSE: ANV) khi DN này đang đệ đơn xin phép Bộ Thương mại Mỹ cho phép xuất khẩu trở lại sang Mỹ. Được biết, Navico tập trung mạnh vào xuất khẩu cá tra sang Mỹ từ năm 2002 và trở thành nhà xuất khẩu cá tra lớn nhất trên thị trường Mỹ vào năm 2007.

Tuy nhiên, công ty đã ngừng xuất khẩu cá tra sang Mỹ vào năm 2014 khi Mỹ chuyển sang áp thuế chống bán phá giá cao đối với các sản phẩm từ Việt Nam

Trong khi đó, với Công ty Vĩnh Hoàn (HoSE: VHC) - doanh nghiệp đầu ngành cá tra, và cũng là nhà xuất khẩu cá tra duy nhất của Việt Nam không bị áp thuế chống bán phá giá sang thị trường Mỹ. Tuy nhiên, kết quả kinh doanh của VHC lại đang cho thấy dấu hiệu giảm tốc. Báo cáo tài chính hợp nhất quý III/2019 VHC cho thấy, doanh thu thuần của DN giảm tới 25% so với cùng kỳ, chỉ đạt 1.882 tỷ đồng. Hoạt động tài chính ghi nhận sự sụt giảm cả về doanh thu và chi phí. Các chi phí bán hàng và quản lý cũng có sự gia tăng. Kết quả, lợi nhuận sau thuế của Vĩnh Hoàn giảm 58,3% xuống 254 tỷ đồng.

Giải trình nguyên nhân lợi nhuận biến động mạnh trong quý 3/2019, Vĩnh Hoàn cho biết chủ yếu là do sản lượng xuất khẩu và giá bán đều giảm đáng kể so với cùng kỳ. Doanh thu xuất khẩu của Vĩnh Hoàn cũng sụt giảm liên tiếp trong 3 tháng gần đây, từ mốc 40 triệu USD trong tháng 6/2019, xuống còn 22 triệu USD trong tháng 9/2019.

Lũy kế 9 tháng đầu năm, doanh thu thuần của Vĩnh Hoàn giảm 13% còn 5.696 tỷ đồng. Lợi nhuận sau thuế theo đó giảm hơn 5% còn 981 tỷ đồng.

Hiện Vĩnh Hoàn có thị trường chính là Mỹ, đóng góp khoảng 60% doanh thu trong vài năm qua. Vì vậy, việc doanh số xuất khẩu giảm khiến cổ phiếu VHC chịu sự điều chỉnh. Sau khi đạt đỉnh 107.700 đồng/CP vào cuối năm 2018, VHC đã quay về vùng 79.000 đồng/CP, tương đương với thị giá hơn 1 năm về trước…

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.