- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

- Căng thẳng Triều Tiên - Hàn Quốc đang gia tăng

- Diễn đàn Nông dân quốc gia lần thứ IX - 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Nhà đầu tư nước ngoài “tháo chạy”, cổ phiếu Hòa Phát "hoang mang"

Quốc Hải

Thứ ba, ngày 11/12/2018 18:08 PM (GMT+7)

Liên tục những thông tin bất lợi từ thị trường và sự “tháo chạy” của nhà đầu tư nước ngoài, cổ phiếu HPG của “ông lớn” Hòa Phát liên tục điều chỉnh mạnh, đến nay chỉ còn quanh ngưỡng 33.000 đồng/CP.

Bình luận

0

Tỷ phú thép Trần Đình Long (Ảnh: IT)

Trong khoảng hơn 10 phiên giao dịch gần nhất, cổ phiếu HPG liên tục được nước ngoài bán ra với giá trị giao dịch ròng ít nhất từ 30 đến gần 80 tỷ đồng. Đà bán ra của khối ngoại khiến nhà đầu tư trong nước cũng liên tục... thấp thỏm.

Giảm giá vì lo ngại từ giá thép Trung Quốc?

Thực tế, câu chuyện cổ phiếu HPG liên tục bị bán mạnh thời gian gần đây có thể xuất phát từ phân tích của Công ty Chứng khoán VNDIRECT, trong đó đã đánh giá tác động tác động từ giá thép Trung Quốc ảnh hưởng đến HPG. Theo phân tích của VNDIRECT, giá thép Trung Quốc sụt giảm với nguồn cung dư thừa và sự mất giá mạnh của đồng Nhân dân tệ gần đây cho thấy thép Trung Quốc có thể sẽ thâm nhập vào thị trường Việt Nam, mặc dù thuế nhập khẩu rất cao từ 12 - 20%.

Mặt khác, một số tin tức gần đây về việc Chính phủ Trung Quốc nới lỏng các tiêu chuẩn môi trường đối với sản xuất thép (ngừng cấm sản xuất vào mùa đông + có thể sử dụng quặng sắt cấp thấp) cho thấy các nhà sản xuất thép Trung Quốc trở nên cạnh tranh hơn so với các nhà sản xuất Việt Nam và cũng đảo ngược xu hướng sụt giảm gần đây của giá quặng sắt cấp thấp (58% Fe) đã làm ảnh hưởng biên lợi nhuận của các nhà sản xuất sử dụng lò thổi oxy với quặng sắt cấp thấp chiếm tỷ trọng cao (ví dụ HPG).

Tất cả những bất lợi này đều xảy đến cùng lúc khi HPG chuẩn bị tung ra một lượng lớn thép dài trên thị trường với khu phức hợp Dung Quất dự kiến sắp đi vào hoạt động.

Trong khi đó, trên thị trường chứng khoán, phản ứng của khối ngoại với cổ phiếu HPG cũng khiến tâm lý nhà đầu tư Việt Nam hoang mang.

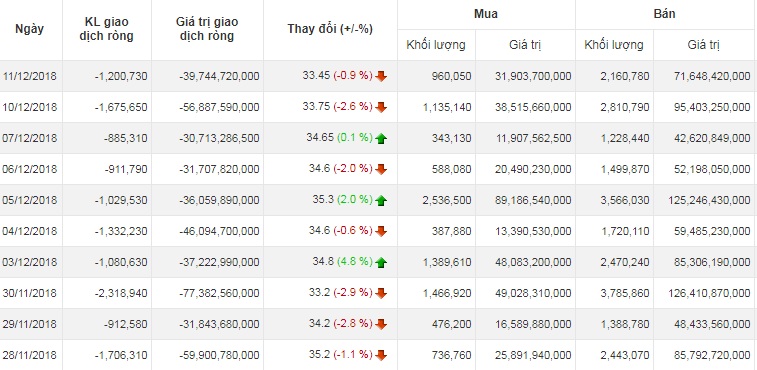

Cụ thể, bắt đầu từ cuối tháng 11 đến này (từ 28.11), giao dịch của khối ngoại tăng đột biến khi giá trị giao dịch ròng của khối ngoại liên tục là con số âm từ 30 tỷ đồng đến gần 80 tỷ đồng. Cao điểm là ngày 30.11, khối lượng giao dịch ròng của khối ngoại là hơn 2,3 triệu cổ phiếu (giá trị -77,3 tỷ đồng); tỷ lệ sở hữu khối ngoại từ 39,55% vốn cũng giảm dần chỉ còn 39,1% ở thời điểm hiện tại.

Nên giữ hay bán?

Trước đó, vào buổi trao đổi với nhà đầu tư và chuyên viên phân tích ngày 5.12, ông Trần Đình Long, Chủ tịch HĐQT HPG cho biết, Ban quản trị ước tính lợi nhuận ròng 11 tháng năm 2018 đạt 8.100 tỷ đồng, hoàn thành 91% dự báo cả năm và đạt mục tiêu cả năm của HPG. Về cổ tức năm 2018 sẽ là 30% cổ tức bằng cổ phiếu (sẽ trả trong năm 2019), thay vì cổ tức tiền mặt, để dồn tiền đầu tư cho dự án Khu Liên hợp Gang thép Dung Quất.

Về kế hoạch năm 2019, lãnh đạo HPG thừa nhận sẽ đầy áp lực với trọng tâm vào xuất khẩu. Cụ thể, HPG kỳ vọng khối lượng tiêu thụ thép dài trong năm 2019 đạt 3,5 - 4 triệu tấn (khối lượng ước tính trong năm 2018 là 2,3 triệu tấn) và HPG sẽ tiếp tục thực hiện chính sách giá thép linh hoạt theo thị trường trong năm 2019 để duy trì tính cạnh tranh khi khu Liên hợp Dung Quất đi vào hoạt động (Lò thổi Oxy đầu tiên [BOF] dự kiến sẽ hoàn thành trong nửa đầu năm 2019). Theo đó, HPG lên kế hoạch đẩy mạnh xuất khẩu với mục tiêu chiếm 10 – 12% tổng doanh thu. Đông Nam Á là thị trường mục tiêu chính cho xuất khẩu, trong đó thị trường Campuchia sẽ dẫn đầu về tỷ trọng. Về thị trường Mỹ, mặc dù bị áp thuế quan 25% nhưng HPG vẫn tự tin xuất khẩu được thép sang thị trường này.

Tuy nhiên, HPG vẫn chưa đưa ra kế hoạch doanh thu và lợi nhuận cho năm 2019 do những biến động gần đây của giá thép.

Giao dịch khối ngoại của cổ phiếu HPG 10 phiên liên tiếp gần đây

Ngoài ra, liên quan đến việc nhà đầu tư nước ngoài bán ra cổ phiếu HPG. Chủ tịch HĐQT HPG Trần Đình Long cho biết, PENM Partners đã bán một phần cổ phiếu HPG nắm giữ bởi quỹ PENM3 vì sắp đến thời gian đáo hạn vào tháng 9.2021. Tuy nhiên, PENM Partners khẳng định vẫn là đối tác lâu dài của HPG từ năm 2007 thông qua các khoản đầu tư mới của quỹ PENM 5.

Riêng thông tin về rủi ro từ thép Trung Quốc, HPG khẳng định rủi ro này khá hạn chế. Cụ thể, ông Long cho rằng lượng thép Trung Quốc xuất khẩu sang Việt Nam không đáng kể do loại thép xây dựng chính nhập khẩu từ Trung Quốc chủ yếu là thép cuộn và chỉ được sử dụng trong một số dự án ODA của Trung Quốc. Nhu cầu thép xây dựng của Trung Quốc tăng mạnh trong năm 2018 nên hầu hết thép Trung Quốc được tiêu thụ nội địa.

Trong khi đó, ông Trần Bá Duy, chuyên gia phân tích của Công ty Chứng khoán VNDIRECT, cho rằng năm 2018, EPS (Lãi cơ bản trên mỗi cổ phiếu) của Hòa Phát dự kiến là 4.500 đồng, giảm so với các năm trước (năm 2016 là 7.100 đồng và năm 2017 là 5.900 đồng). Nguyên tắc trong đầu tư cổ phiếu tăng trưởng là EPS giảm liên tục thì giá cổ phiếu sẽ giảm. Tuy nhiên, HPG đang có mức PE tương đối hợp lý trong ngành (PE quanh 8), nhưng có áp lực về nguồn tiền cho dự án Dung Quất. Ngoài ra, điểm trừ của HPG là áp lực tăng vốn nhanh nhưng KQKD chưa theo kịp.

“Nếu nắm giữ cổ phiếu HPG thì nhà đầu tư nên xem xét dưới giá 33.000 đồng thì nên cắt lỗ, ngược lại trên giá 33.000 đồng thì vẫn cầm cự được”, ông Duy nói.

|

Ông Long cho biết dự án khu Liên hợp Dung Quất sẽ đi vào hoạt động trễ hơn dự kiến ban đầu (vào quý 1.2020) với chi phí vốn đầu tư lớn hơn kế hoạch do: 1) HPG sẽ mua máy móc nhập từ châu Âu thay vì châu Á (để đáp ứng các quy định về môi trường đối với sản xuất thép tại Việt Nam), và 2) cảng biển Dung Quất đang được xây dựng và sẽ mở rộng hơn để có thể chứa các tàu có tải trọng lên đến 200.000 tấn, trong khi kế hoạch ban đầu chỉ là nâng cấp khu cảng để tiếp nhận tàu biển có tải trọng 100.000 tấn... |

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.