- Bầu cử Tổng thống Mỹ 2024

- Nhìn lại Hội nghị Thủ tướng đối thoại với nông dân 2023

- Chủ tịch Hội NDVN- Bộ trưởng TNMT lắng nghe nông dân nói

- Kỷ nguyên mới - Kỷ nguyên vươn mình

- Tháo gỡ điểm nghẽn thể chế

- Kỳ họp thứ 8 Quốc hội khóa XV

- Căng thẳng Triều Tiên - Hàn Quốc đang gia tăng

- Diễn đàn Nông dân quốc gia lần thứ IX - 2024

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Sau 4 năm tái cơ cấu giai đoạn 2, ngành ngân hàng thay đổi ra sao?

Quốc Hải

Thứ sáu, ngày 31/01/2020 13:00 PM (GMT+7)

Sau 4 năm thực hiện tái cơ cấu giai đoạn 2 (2016-2020), hệ số an toàn vốn tối thiểu (CAR) của các ngân hàng theo Basel 2 giảm mạnh so với Basel 1. Tuy nhiên, có thể thấy năng lực tài chính và mức độ an toàn của các ngân hàng trở nên bền vững hơn.

Bình luận

0

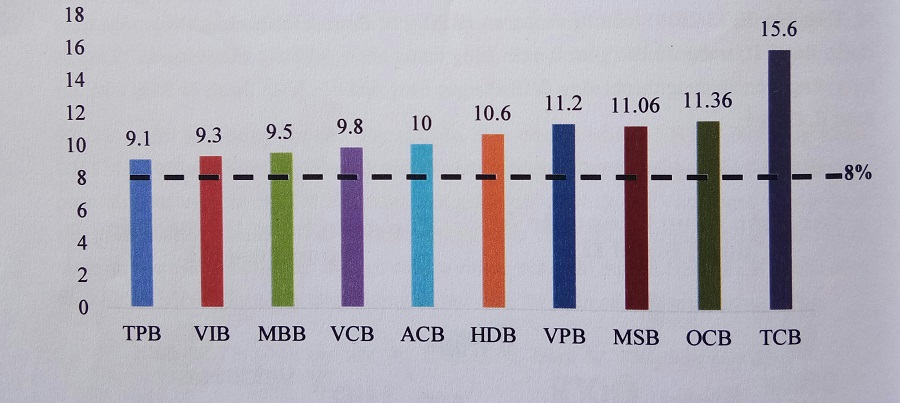

Cụ thể, tính đến hết năm 2019, toàn hệ thống có 18 ngân hàng thương mại (NHTM) được Ngân hàng Nhà nước (NHNN) chấp thuận đạt chuẩn Basel 2, trong đó có 8 ngân hàng thuộc nhóm thí điểm triển khai và 10 ngân hàng tự nguyện áp dụng thành công. Trong nhóm này, CAR bình quân của các ngân hàng đạt 10,2%, cao hơn so với mức tối thiểu 8% của Thông tư 41.

Diện mạo ngành ngân hàng có nhiều thay đổi sau 4 năm tái cơ cấu giai đoạn 2 (2016-2020)

Năng lực tài chính các ngân hàng thay đổi ra sao?

Sau 4 năm triển khai tái cơ cấu, có thể thấy năng lực tài chính của các nhà băng đã được cải thiện rất nhiều. Vốn chủ sở hữu của hệ thống ngân hàng đến cuối năm 2019 vào khoảng 850 nghìn tỷ đồng, tăng khoảng 18,1% so với năm 2018 và tăng tới 74% so với năm 2015. Trong đó, vốn điều lệ khoảng 620,3 nghìn tỷ đồng, tăng 4% so với năm 2018. Nguyên nhân khiến vốn điều lệ tăng mạnh trong năm 2019 nhờ 2 thương vụ tăng vốn thành công sau khi bán cổ phần cho nhà đầu tư nước ngoài của Vietcombank và BIDV.

Cụ thể, Vietcombank đã tăng thêm 6.200 tỷ đồng từ bán cổ phần cho GIC và Mizuho Bank; trong khi đó BIDV tăng thêm 20.000 tỷ từ bán 15% cổ phần cho KEB Hana, và trở thành ngân hàng có vốn điều lệ lớn nhất trong toàn hệ thống ngân hàng.

Tỷ lệ an toàn vốn CAR theo Basel 2 (Ảnh: Q.H)

Ngoài năng lực tài chính tăng mạnh, một điểm sáng của ngành ngân hàng sau 4 năm tái cơ cấu là mức độ an toàn trở nên bền vững hơn. Tuy nhiên, trừ ra 18 ngân hàng đã được công nhận chuẩn Basel 2, áp lực với các ngân hàng còn lại cũng đang ngày càng gia tăng.

Theo tính toán của nhóm nghiên cứu kinh tế vĩ mô thuộc Trường ĐH Ngân hàng TP.HCM: CAR bình quân của các ngân hàng mới được công nhận Basel 1 chỉ khoảng 12,2% và đang có xu hướng giảm. Trong nhóm này, có một số ngân hàng đã đáp ứng trụ cột 1 của Basel 2, nhưng bài toán tăng vốn lại đang trở thành rào cản không nhỏ với các nhà băng này.

Mặc dù NHNN đã lùi thời hạn áp dụng tỷ lệ an toàn vốn theo Thông tư 41/2016/TT-NHNN thêm 3 năm nữa, tuy nhiên, việc chậm đáp ứng Basel 2 sẽ làm các ngân hàng không được các ưu đãi như tăng trưởng tín dụng, mở rộng chi nhánh… trong những năm tới.

"Đặc biệt, các ngân hàng yếu kém sẽ gặp khó khăn hơn nếu không được tiếp tục mở rộng tín dụng, nâng cao năng lực tài chính, thì chất lượng tài sản khó cải thiện, nợ xấu có nguy cơ quay trở lại, đe dọa thành quả tái cơ cấu những năm qua”, PGS.TS Nguyễn Đức Trung, Phó hiệu trưởng Trường ĐH Ngân hàng TP.HCM, trưởng nhóm nghiên cứu băn khoăn.

Về tín dụng và chất lượng tín dụng, dựa theo mục tiêu tăng trưởng tín dụng công bố từ mỗi đầu năm, NHNN sẽ phân bổ tín dụng với từng ngân hàng theo xếp hạng mức độ an toàn, lành mạnh và tình hình hoạt động kinh doanh. Theo đó, hạn mức tín dụng được ưu tiên và nới rộng ngay trong năm đối với ngân hàng nào được phê duyệt trước hạn quy định CAR theo Thông tư 41, song kèm theo đó là tăng trưởng phải đi kèm với kiểm soát chất lượng tín dụng khiến các ngân hàng phải cân nhắc giảm cấp tín dụng với các khách hàng thuộc phân khúc rủi ro cao. Điều này không khó nhận thấy ở các ngân hàng hoàn thành sớm tiêu chuẩn an toàn vốn của Basel 2 (VCB, TPB, VIB, VPB, MBB, OCB, ACB) có tốc độ tăng trưởng tín dụng vượt trội; trong khi một số khác thì tín dụng chững lại, thậm chí là thu hẹp so với các năm trước.

Dẫu vậy, theo một số chuyên gia kinh tế và tài chính, nên kinh tế đang tăng trưởng tốt nhưng sẽ chậm lại do ảnh hưởng từ suy thoái kinh tế toàn cầu. Một nhận định được khá nhiều ý kiến đồng tình, cho rằng: “Tăng trưởng tín dụng 3 năm tới có thể được điều chỉnh nhằm hạn chế rủi ro thâm dụng tín dụng”.

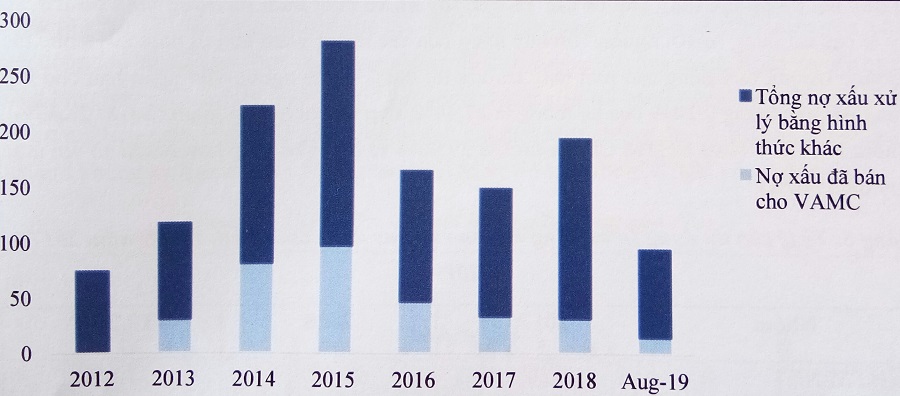

Nợ xấu đã xử lý giai đoạn 2012-2020

Ngoài ra, chất lượng tài sản của các ngân hàng sau 4 năm tái cơ cấu cũng tiếp tục cải thiện. Tỷ lệ nợ xấu (nợ xấu nội bảng, nợ bán cho VAMC chưa xử lý và nợ tiềm ẩn rủi ro cao) tính hết tháng 9/2019 khoảng 4,48%, giảm mạnh so với mức 10,08% (2016) và 7,48% (2017).

Nhiều ngân hàng tự xử lý nợ xấu

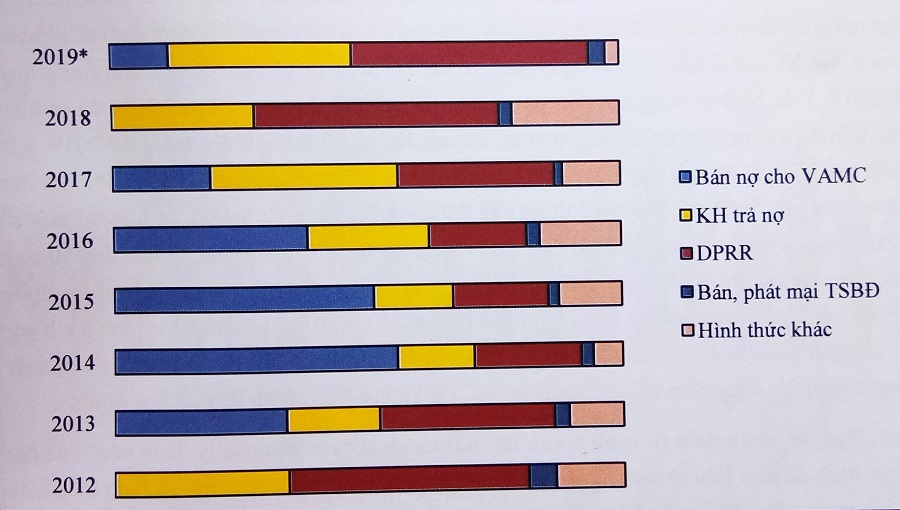

Từ khi áp dụng Nghị quyết 42/2017/QH14, quá trình xử lý nợ xấu tại các ngân hàng khá khả quan. Tổng nợ xấu được xử lý từ tính đến hết tháng 8/2019 vào khoảng 986,89 nghìn tỷ đồng (bao gồm cả nợ bán cho VAMC). Đáng chú ý, số nợ do các ngân hàng tự xử lý lên tới 629,2 nghìn tỷ đồng. Phương thức xử lý nợ xấu được các ngân hàng áp dụng là trích nguồn dự phòng rủi ro, đôn đốc khách hàng trả nợ, bán và phát mãi tài sản đảm bảo, bước đầu bán nợ theo cơ chế thị trường… trong khi đó, tỷ trọng bán nợ cho VAMC bằng trái phiếu đặc biệt ngày càng giảm.

Tính đến cuối năm 2019, có 9 ngân hàng đã xử lý hết toàn bộ nợ xấu bán cho VAMC, một số nhà băng như Agribank, BIDV chủ động mua lại các khoản nợ đã bán cho VAMC để tự xử lý.

Cơ cấu các hình thức xử lý nợ xấu từ 2012 đến nay

Về phía VAMC, đơn vị nãy đã mua được 55 khoản nợ với giá trị khoảng 6.821 tỷ đồng. Lũy kế từ 2013 đến 31/8/2019, VAMC mua được khoảng 348,5 nghìn tỷ đồng nợ xấu và phối hợp với các TCTD thu hồi khoảng 138.347 tỷ đồng. Nợ bán cho VAMC chưa được thu hồi tiếp tục giảm, còn khoảng 132 nghìn tỷ đồng, thấp hơn con số 140 nghìn tỷ (2018) và 183 nghìn tỷ (2017).

Tái cơ cấu các TCTD yếu kém đạt nhiều thành quả

Kết thúc năm 2019, bức tranh hoạt động giữa các NHTM có sự phân hóa rõ rệt về năng lực tài chính cũng như hiệu quả hoạt động. Tuy nhiên, không phải ngân hàng nào cũng tái cơ cấu thành công, các ngân hàng sớm áp dụng Basel 2 có sự chuyển biến mạnh mẽ so với phần còn lại của hệ thống, đặc biệt là các ngân hàng yếu kém theo danh sách giai đoạn 1 của NHNN.

Đơn cử, hai trường hợp thành công là Tienphongbank tài cơ cấu thành công (là ngân hàng thứ 4/18 ngân hàng được NHNN phê duyệt áp dụng chuẩn Basel 2 trước thời hạn); và SHB là ngân hàng thứ 2 đã xử lý phần lớn các khoản nợ tồn đọng khi hợp nhất với Habubank.

Đặc biệt, quá trình tái cơ cấu các TCTD yếu kém thời gian tới có thể đạt được bước đột phá nhờ dòng vốn đầu tư nước ngoài. Theo đó, hiện các tổ chức, định chế tài chính quốc tế như UBS, JP Morgan, Fitch… đều có những nhận định về cơ hội đầu tư hấp dẫn cho nhà đầu tư nước ngoài vào lĩnh vực ngân hàng.

Nguyên nhân được các tổ chức này đưa ra là P/B và P/E của các ngân hàng Việt Nam đang ở mức thấp hơn nhiều so với các quốc gia trong khu vực; chưa kể Chính phủ đang xem xét nới lỏng tỷ lệ sở hữu nước ngoài tại các TCTD trong bối cảnh nhiều ngân hàng đang có xu hướng mở ngân hàng 100% vốn nước ngoài thay vì trở thành nhà đầu tư chiến lược…

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.